Réparer et améliorer le corps humain jusqu’à l’immortalité : c’est le projet fou poursuivi très sérieusement par des entreprises telles que Google. Cette nouvelle quête révèle la perte d’influence dans nos sociétés occidentales des religions traditionnelles au profit d’une nouvelle foi dévoyée en la science et la technique.

Pour le philosophe Robert Redeker, transhumanisme rime avec totalitarisme. « La volonté de fabriquer un homme nouveau a connu de multiples figures dans la modernité. Le communisme et le nazisme en ont été de monstrueux exemples », explique-t-il sur le site du Figaro Vox. Google ne fait pas mystère de ses recherches sur le transhumanisme. Pour Redeker, l’entreprise californienne exprime des visées politiques en souhaitant « soumettre les hommes à son propre fantasme, à une idéologie unique, à fabriquer un homme unique (comme on parle de pensée unique) planétaire. »

Accéder au site :Le Figaro Vox http://premium.lefigaro.fr/vox/societe/2015/07/31/31003-20150731ARTFIG00341-robert-redeker-les-robots-tueurs-l-utopie-de-google-et-la-deshumanisation-de-l-homme.php

L’Américain Ray Kurzweil est considéré comme le pape du transhumanisme. Conseiller de Google Ventures sur la longévité, le scientifique a pour ambition de vivre éternellement. Aujourd’hui, cela signifie pour l’homme de 67 ans « préserver assez de santé pour parvenir à ce qu’il appelle “Pont numéro deux”, quand “la révolution de la biotechnologie reprogrammera notre héritage biologique”, et “Pont numéro trois”la nanotechnologie moléculaire qui nous permettra de reconstruire nos corps. » Pour Kurzwzeil, pas de fatalité dans la mort mais un dernier mal « à disrupter ». Ni plus ni moins.

Accéder au site :Le Nouvel Economiste http://www.lenouveleconomiste.fr/financial-times/ray-kurzweil-le-pape-du-transhumanisme-26896/

L’Humanité consacre un dossier très complet au transhumanisme qu’il fait rimer de son côté avec capitalisme. « Qui pourra augmenter son audition par exemple, ou sa vision, afin de voir en haute définition ? Les riches, bien entendu », écrit le journaliste Benjamin König pour qui « ce n’est pas un hasard si cette idéologie prend racine dans la Silicon Valley, centre du capitalisme concurrentiel triomphant ».

Accéder au site :L'Humanité http://www.humanite.fr/ils-nous-preparent-le-meilleur-des-immondes-580576

Auteur de la pièce Jeanne et les post-humains ou le sexe de l’ange, le philosophe Fabrice Hadjadj donne actuellement partout en France des conférences sur le transhumanisme. S’il en fixe les contours, s’il essaie également de dédramatiser (« n’oublions pas que l’intelligence artificielle est portée par des types assez cons ! »), il pointe également la responsabilité d’une « anthropologie dualiste portée par des gens d’Église même si elle n’est pas la doctrine de l’Église. En définissant l’Homme par sa seule conscience, son intelligence, le corps est envisagé comme un simple matériau que les transhumanistes appellent à faire évoluer. Le mal est sorti de chez nous. Une forme de spiritualisme est peut-être à l’origine du transhumanisme. »

Accéder au site :YouTube https://www.youtube.com/watch?v=0NVIwW6b7kk

Déclaration de principes de la Société Suisse de Bioéthique en 4 langues. La Société suisse de bioéthique, section romande

1. L'être humain, avec son individualité et toutes ses potentialités, est présent dès le premier instant de la vie embryonnaire (ovule fécondé, accidentellement son équivalent uni- ou pluricellulaire). Il s'agit d'une évidence pour l'homme de science contemporain. 2. L'être humain se distingue des autres êtres vivants par le fait qu'il est corps et esprit. À ce titre, chaque être humain est une personne unique pleine de dignité et de liberté, qu'on ne peut réduire à un animal ou un objet matériels. 3. L'embryon humain possède la dignité et les droits fondamentaux reconnus à l'être humain. On ne peut porter atteinte à son intégrité ni le détruire, que ce soit intentionnellement ou par négligence. Construire pour l'embryon un statut artificiel, au gré de nos désirs, d'une idéologie, au gré des besoins de la science ou de ceux de la société, constitue un détournement irrecevable de la raison. 4. Toute destruction ou atteinte à l'intégrité d'un être humain sous le prétexte de son âge, de son sexe, de sa race, religion, maladie ou infirmité, est à rejeter et prohiber. 5. La science et la technique ne sauraient s'engager dans une recherche qui ferait fi de la dignité et des droits fondamentaux d'un être humain. Une prouesse de la médecine, si prometteuse qu'elle puisse paraître, n'est pas, en tant que telle, licite. L'admettre reviendrait à consacrer le droit du plus fort. 6. La législation en ces matières ne peut se satisfaire de faits accomplis ou de perspectives séduisantes. Elle doit prendre en considération aussi des normes éthiques, compatibles avec les exigences de l'être humain. 7. Le mariage et la famille sont le cadre naturel de la transmission et du développement de la vie humaine. Ces institutions donnent à l'enfant protection, sécurité et la formation qui lui sont indispensables. Garantir leur valeur demeure la tâche fondamentale de la société. 8. Finalement, ces principes ne ressortissent pas à telle croyance, telle morale, ou telle éthique particulières; ils s'appuient avant tout sur un bon usage de la raison.

Grundsatzerklärung

2. 1. Naturwissenschaftlich steht heute fest, dass der menschliche Embryo, mit allen seinen Anlagen, in allen seinen Entwicklungsstadien, ein menschliches Individuum ist. Dies gilt insbesondere sowohl für die befruchtete Eizelle als auch fr jeden ein- oder mehrzelligen Embryo. 2. Als leibgeistiges Wesen unterscheidet sich der Mensch von allen andern Lebewesen. Jeder Mensch ist einmalig und einzigartig, eine Person mit Würde und Freiheit. Er darf nicht auf die Stufe anderer Lebewesen oder materieller Objekte reduziert werden. 3. Der menschliche Embryo hat die Würde und die Grundrechte, die allen Menschen zustehen. Man darf ihn daher weder fahrlässig noch absichtlich schädigen oder vernichten. Die Konstruktion eines fiktiven Status für den Embryo nach Wunsch- und Zweckdenken, nach irgend-einer Ideologie, nach vermeintlichen Bedürfnissen von Wissenschaft und Gesellschaft, ist eine folgenschwere Verkehrung der Vernunft. 4. Jede Tötung oder Misshandlung eines Menschen unter Vorwand von Alter, Geschlecht, Rasse, Religion, Weltanschauung, Krankheit oder Gebrechen muss zurückgewiesen und verboten werden. 5. Wissenschaft und Technik dürfen sich nicht in Forschung einlassen, die Würde und Grundrechte des Menschen missachtet. Spektakulre medizinische Leistungen, so verlockend sie scheinen mögen, sind nicht schon als solche gerechtfertigt; andernfalls wrde die Macht des Strkeren gebilligt. 6. Die Gesetzgebung darf sich diesbezglich weder vollendeten Tatsachen noch verfhrerischen Aussichten anpassen. Sie hat sich nach ethischen Normen zu richten,die dem Wesen des Menschen entsprechen. 7. Ehe und Familie sind der naturgemsse Rahmen fr Zeugung und Entwicklung des menschlichen Lebens. Diese Institutionen geben dem Kinde Geborgenheit, Sicherheit und Förderung, die ihm unentbehrlich sind. Ihre Werte zu schtzen, ist fundamentale Aufgabe der Gesellschaft 8. Diese Grundsätze sind keineswegs nur eine Frage einer bestimmten Religion, Moral, Ethik oder Weltanschauung; sie ergeben sich schon aus den wissenschaftlichen Erkenntnissen und der Vernunft.

Dichiarazione di principio

3. 1. L'essere umano con la sua individualit e le sue potenzialit, presente dal primo istante della vita embrionale (ovulo appena fecon-dato, oppure, accidentalmente, anche il suo equivalente uni- o pluricellulare). Si tratta ormai di una evidenza per l'uomo di scienza contemporaneo 2. L'essere umano si distingue dagli altri esseri viventi per il fatto che corpo-e-spirito. A questo titolo ogni essere umano una persona unica, soggetto di dignit e libert, che non si pu ridurre al livello di un animale o di un oggetto materiale. 3. L'embrione umano possiede la dignit e i diritti fondamentali riconosciuti ad ogni essere umano. Non si pu attentare alla sua inte-grit, n intenzionalmente, n per negligenza. Costruire uno statuto artifi-ciale per l'embrione, a misura dei nostri desideri o di un'ideologia, o in base ai bisogni della ricerca scientifica o di quelli della societ, costituisce un pervertimento della ragione. 4. Ogni distruzione o attentato all'integrit di un essere umano, sotto il pretesto dell'et, sesso, razza, religione, malattia o infermit, da rigettare e condannare. 5. La scienza e la tecnica non possono impegnarsi in una ricerca che costituisca una sfida alla dignit e ai diritti fondamentali di un essere umano. Ogni progresso della medicina, per quanto promettente possa apparire, non di per s stesso lecito. Ammettere questo vorrebbe dire consacrare il diritto del pi forte . 6. La legislazione in questo campo non pu accontentarsi dei fatti compiuti o di prospettive seducenti. Essa deve ugualmente prendere in considerazione le norme etiche compatibili colle esigenze di ogni essere umano. 7. Il matrimonio e la famiglia sono il quadro naturale della tras-missione e dello sviluppo della vita umana. Queste istituzioni forniscono ai figli protezione, sicurezza e la formazione loro indispensabili. Garan-tire a tali istituzioni i valori che rivestono, un principio fondamentale al quale la societ deve attenersi. 8. Questi princpi non derivano necessariamente da un credo spe-cifico o morale o etico particolare; essi si appoggiano avantutto su un buon uso della ragione.

Declaration of Principle (July 19, 1986)

4. 1. The human being, with its individuality and all its potentials, is present from the first instant of embryonic life (fertilized egg, by chance its uni- or pluri-cellular equivalent). It is an obvious matter for the contemporary man of science. 2. The human being is distinguished from other living beings by the fact of being body and spiritual soul. Thereby each human being is an unique person full of dignity and liberty who cannot be reduced to an animal or material object. 3. The human embryo possesses dignity and the basic rights identified with the human being. His integrity can be neither diminished nor destroyed, wether intentionally or through negligence. To construct an artificial status for the embryo, to suit our desires, an ideology, the needs of science or of society, constitutes an unacceptable diverting of reason ! 4. Any destruction or impairment of the integrity of a human being on grounds of age, sex, race, religion, illness or infirmity is to be rejected and prohibited 5. Science and technology cannot engage in research which scorns the dignity and basic rights of a human being. An achievement in medicine, however promising it may appear, is not, as such, licit. So admitting would amount to sanctioning the law of the strongest. 6. Legislation on these matters cannot look only at past deeds or seductive perspectives. It must also take into consideration ethical norms compatible with the exigencies of the human being. 7. Marriage and the family are the natural setting for the transmission and development of human life. These institutions give a child protection, security and the training which are indispensable for it. Guaranteeing their worth remains a fundamental task of society. 8. Finally, these principles do not spring from any particular belief, morality or ethic ; they rest above all on a good use of reason.

Les pages qui suivent essaient d'attirer l'attention du lecteur sur les divers aspects de la question. Elles procèdent d'extraits de textes émanant du Comité présenté ci-contre, et communiqués par M. François de Siebenthal lors de sa conférence de presse du 20 janvier 2000 à Lausanne :

LA RECHERCHE SUR L'EMBRYON Savez-vous ... que l'embryon humain constitue l'objet le plus intéressant pour la recherche ? ... que, une fois la voie ouverte, les abus dans la recherche sur les embryons ne peuvent être ni contrôlés ni arrêtés ? ... qu'ainsi l'être humain est abaissé au rang de cobaye ? Avec un OUI à l'initiative PPD ... ... nous refusons des manipulations sur la vie naissante qui ont pour suite la mort au lieu de la guérison. LA DIGNITE DE LA FEMME Malheureusement ... ... la procréation in vitro ne se fait pas sans laisser de traces chez la femme. ... la femme peut, sans le savoir, être utilisée comme pourvoyeuse de matériel de base pour les manipulations sur les embryons. Dites OUI à l'initiative PPD ... ... pour que le sentiment du respect de soi chez la femme stérile ne soit pas blessé et que les tentatives de pression lui soient épargnées. LES LIMITES DU FAISABLE On doit savoir ... ... que suite à une procréation in vitro, les statistiques démontrent une hausse des complications, comme les grossesses multiples, les naissances prématurées, les enfants morts-nés, les césariennes, l'augmentation de la mortalité des nourrissons, etc. ... que le traitement médical très coûteux prodigué par une équipe pluridisciplinaire de médecins est éprouvant et en plus, requiert un suivi psychologique avant et après le traitement. Celui qui dit OUI à l'initiative PPD ... ... sait que le fait de ne pouvoir avoir des enfants n'est souvent pas dû à des raisons organiques et que, par conséquent, il ne peut pas être résolu par des moyens techniques. LA STERILITE Par bonheur ... ... il arrive qu'après une bonne consultation ou après l'accueil d'un enfant en pension, une femme que l'on connaît stérile ait plus de chance d'avoir tout de même son propre enfant qu'après une fécondation in vitro. Mais la douleur est grande pour chacune des 8 femmes sur 10 qui, malgré de multiples traitements suite à une fécondation in vitro, restent sans enfant. Celui qui dit OUI à l'initiative PPD ... ... croit que la stérilité n'est pas simplement un problème de technique médicale. UN ETRE HUMAIN SUR MESURE Nous craignons ... ... que tout ce qui, pour le moment, est considéré comme maladif soit, à l'avenir, détruit sous prétexte que telle existence ne «mérite pas d'être vécue» ... que les contrôles de qualité entraînent la demande d'un enfant garanti en bonne santé. ... que le droit à la vie des handicapés soit de plus en plus mis en question. Nous disons OUI à l'initiative PPD ... ... car nous n'avons pas l'arrogance de nous ériger en juges des vies qui méritent ou non d'être vécues. LES MENSONGES SUR LA VIE Peu de personnes savent ... ... que les données concernant un donneur de sperme doivent être conservées à Berne pendant 80 ans . ... qu'un enfant procréé grâce à du sperme étranger n'apprend rien sur sa véritable origine sans un effort spécial. ... qu'un mariage entre demi-frères et soeurs est dès lors possible. Seul un OUI à l'initiative PPD ... peut empêcher que des êtres humains soient trompés sur leur vraie origine. LA SÉCURITÉ AU LIEU DE LA PEUR La sécurité est préférable à la peur car ... ... elle tient compte des mauvaises expériences. ... elle ne se fie pas aux promesses en l'air ... sa devise est: la confiance c'est bien, le contrôle c'est mieux. Celui qui dit OUI à l'initiative PPD ... évite un pas dangereux dans la mauvaise direction. Le fait qu'une chose soit faisable, ne veut pas dire qu'elle doit aussi être réalisée. LE PEUPLE TROMPÉ Tout le monde ne sait pas ... ...que, en 1991, on a affirmé au parlement qu'il n'y aurait pas d'embryons surnuméraires et que le don de sperme pourrait toujours être interdit ultérieurement. ... que désormais on avoue l'existence d'embryons surnuméraires et que ceux-ci peuvent être utilisés à des fins de recherche. Celui qui dit OUI à l'initiative PPD ... ne se laisse pas de nouveau duper. ... saisit l'occasion d'éviter l'impasse.

DES SUITES INCONNUES A LONG TERME On devrait penser au fait ... ...que l'on ne connaît pas du tout les effets de la fécondation artificielle sur les prochaines générations. ... qu'en zootechnie, la fécondation artificielle a des effets secondaires inattendus. ... que nous agissons probablement selon la règle : «On commence par l'animal, on passe ensuite à l'homme». Celui qui dit OUI à l'initiative PPD ... ... évite aux générations futures des problèmes insolubles. UNE MARCHANDISE A CONGELER Tout le monde ne sait pas ... ... que les ovules fertilisés sont congelés à moins 196' Celsius, et qu'on les décongèle selon les besoins. ... que beaucoup ne survivent pas au choc du froid ou sont endommagés.

Celui qui dit OUI à l'initiative PPD ... ... empêche que l'être humain ne soit dégradé au rang de marchandise à congeler. jetés à la poubelle. Seule façon d'échapper à cela: garantir une procréation digne dans le corps de la mère, avec les gamètes du couple (marié).

Evidemment , cet (ces) article (s) est ( sont ) plein(s) de bon sens , pour son temps il(s) mérite(nt) vraiment une motion spéciale

il est étonnant que depuis il n'ait rien été dit sur le clonage humain , audelà de la monstruosité des avortements legalisés et "gracieusement offerts " , la FIVETE , l'ISCI et choses semblables : J Testart - ""père""(!!) d'Amandine - s'insurge contre les derives eugénistes (tri embryonnaire ) d'autres comme les bebe-medicaments (pourtant bien entrés dans les moeurs: on en compte 38par exemple en Belgique )

Mais tout cela recouvre des pratiques qui sont des abominations abominables qui touchent au caractère sacré de la vie humaine dès sa conception : puisqu'il s'agit de tuer ces personnes , les manipuler, les congeler , les utiliser , les réduire à l'état d'objets et de matériaux Mais le clonage humain est une abomination d'un cran supérieur : on peut parler de "changement d'état" ( plus que de niveau )dans l'abomination : car là l'homme touche au lieu et au moment ou Dieu lui m^me crée une ame spirituelle et donne a cette personne humaine son caractère sacré , la marque de Sa Présence Créatrice Eternelle et Glorieuse . C'est entrer non seulement dans une création dévoyée mais aussi une profanation sacrilège de la création humaine . C'est bien pire dans ses conséquences que les pratqiues eugénistes mp^me si le clonage humain en est la figure la plus monstrueuse et satanique ..... Comme nt se fait il qu'aucune reflexion ne soit faite sur cette question : - alors quele lois autorisent le clonage humain - alors que libre de toute opposition dans le public , les medias, les autorités religieuses : les chambres sataniques de création de clones humains ( qui seront des êtres defigurés mais non dépourvus d'âme ce qui n'en n'est que plus un drame "humain" : "quand un membre souffre le corps entier souffre avec lui " ) oeuvrent librement et légalement et sans denonciation ; C'est cette dernière verité qui est la plus stupéfiante mais non étonnante : les plus grands crimes contre l'humanité se soont toujours faits dans le secret des medias et l'omerta organisée de leurs auteurs

23 mai 2015 - Le transhumanisme est un concept très peu connu du grand public. Pourtant, le mouvement qui est derrière ce concept vise la mutation de ...

31 juil. 2014 - Enfin, précise L. Alexandre, leur programme d'intelligence artificielle a été confié au chef de file du courant transhumaniste, Ray Kurzweil.

23 juil. 2015 - http://www.slate.fr/life/74165/transhumanisme-clone-numerique- ... sur la photographie, et F. de Siebenthal, le 3ème en partant de la droite.

Voilà l’histoire… Lisez là jusqu’au bout s’il vous plait, c’est édifiant, terrifiant, une triste réalité des honnêtes familles françaises ! ILS ONT BESOIN DE SOUTIEN !

Une famille française, mariés deux enfants (mon Dieu ça existe encore OH LES VILAINS « ARRIÈRES GARDISTES » DE LA RAIE PUBLIQUE), bien éduqués, ni délinquants, ni trafiquants de drogue, ni violents ni du genre à enterrer des animaux vivants (les animaux ils les aiment eux), travaillant tous les deux, achètent une petite maison il y a un peu moins de 4 ans et prennent un crédit travaux pas énorme mais qui correspond à leur taux d’endettement raisonnable possible.

Ils font leurs prêts à la SOCIETE GENERALE (qui est hyper bénéficiaire malgré les trafics avec Kerviel et autres comptes planqués je le rappelle à tous et qui ELLE n’est PAS POURSUIVIE EN JUSTICE POUR CELA et ne rend pas un centime aux citoyens taxés comme des porcs pour la renflouer soit disant)

Malheureusement, l’épouse perd son travail 1 an après cet achat grâce à la politique de nos gouvernements successifs, et demande à sa banque la société générale, de bien vouloir décaler les prélèvements de leurs crédits. Ben oui elle retravaille pour un salaire bien moins important et en interim… et en interim on est payé soit par acomptes partiels soit … le 10 du mois suivant (exemple tu bosses tout le mois de juillet du 1er au 31/07, tu touches ton salaires le 10/08 au minimum parfois même le 15/08 chez certaines agences) !!!

Les prêts se présentant en tout début de mois quand il n’y a pas encore assez niveau salaire, elle demande donc un décalage de quelques jours… souvenez vous la pub société générale avec le pouce levé « un coup dur on vous aide »… ouais le majeur levé plutôt…

La société générale répond « pas de problèmes, on rejette car c’est obligatoire, mais on le repasse 3 jours plus tard »… oui oui, c’est bien ce qui se passe mais avec des frais de fou… sur 800 euros de prêt immobilier, la société générale ajoute 500 euros parfois 600 euros de frais chaque mois !!! Pourquoi ? Les prêts passent le 07 du mois et sont payés le 12 du mois !!!

La société générale fabrique alors de toutes pièces un découvert, puis se met à ne plus payer les prêts malgré le fait que cette famille règle chaque mois à la date prévue, avec un décalage de quelques jours…

La société générale prend simplement les versements de cette famille pour le mettre dans le découvert que la société générale a créée elle-même ! Bien entendu elle génère d’autres frais car elle considère que cette famille ne paie pas ses prêts !

La famille demande des explications et que cela cesse… on l’envoi chier royalement… « c’est la loi madame » … la conseillère s’est fait incendiée : ben oui la famille a résilié (dans un souci budgétaire évident) toutes les assurances qu’elle avait pris à la SG en même temps que les prêts et ça n’a pas plu à la conseillère qui a donc décidé de les faire chier à son tour et de ne plus rien faire pour les aider.

On leur répond qu’un conseiller n’est pas là pour gérer leur budget… il semble qu’il soit là donc pour vendre des produits et ensuite vous faire chier quand vous avez un incident de la vie…

Cette situation incroyable dure presque un an, la société générale faisant trainer les choses pour prendre un maximum de frais. La famille les paie, mais des frais s’ajoutent toujours aux frais et la famille se retrouve avec zéro au début du mois à force de payer des frais… qui génèrent des frais… mais la société générale ne leur laisse pas le choix.

Le service recouvrement de la société générale prend « l’affaire en main » :

la famille déjà étranglée, car madame est toujours au chômage et fait des petites missions mal payées (elle va tirer des palettes de 200 kg 7jours sur 7 de 8h à 20h à l’arrière boutique d’un grand magasin alors qu’elle a travaillé 10 ans dans la recherche en oncologie… merci à la baisse des budgets recherche, mais comme vous voyez elle est courageuse), règle de fortes sommes, jusqu’au jour où un chargé de recouvrement décide de refuser des paiements convenables et demande toute la somme… sous le pretexte que le compte est à découvert (ils ont ouvert un autre compte dans une autre banque et font des virements à la société générale… ça ne leur plait, les salaires doivent rester à la société générale pour être intégralement volés par la société générale).

La mère supplie véritablement, en pleurs au téléphone, le chargé de recouvrement de la société générale de continuer à prendre les versements qui sont du même ordre que les mensualités initiales. Elle ne peut pas faire mieux, alors qu’elle a déjà perdu 20 kg… elle mange des orties (je vous assure), pour nourrir ses enfants, pour pouvoir payer ce qu’elle doit, et serrer au maximum son budget… d’autant qu’elle vient déjà de leur virer 400 euros… ce qui est énorme sur son budget…

Surréaliste, immonde, à vomir !!! à cette explication, ce constat terrible, le chargé de recouvrement lui répond ceci :

« vous pouvez aller vous prostituer, ce n’est pas mon problème d’où vient l’argent pour régler vos dettes, d’ailleurs si vos gamins se retrouvent à la rue, ce sera entièrement de votre faute, quand on fait un prêt il faut le payer c’est tout, je n’ai plus rien à vous dire »…

Vous avez bien lu, ce n’est pas du délire, je vous assure… Comment peut-on être aussi immonde ?

Un chargé de recouvrement qui ose dire à une mère de famille française qu’elle peut tapiner pour leur filer du fric (ou vendre de la drogue aussi tant qu’on y est), voici qui explique sans doute pourquoi les banques trempent toujours dans des affaires louches… peu importe d’où vient le pognon, du moment qu’il y en a !!!

En cadeau bonux, ce tordu a pris la peine d’envoyer un mail à une autre agence société générale où madame avait un petit compte qui ne lui sert qu’à recevoir la CAF d’un montant de 123 euros pour ses deux enfants (que toutes les familles perçoivent, car elle n’a jamais eu droit à aucune autre prestation, y compris avec leurs galères), argent qu’elle redonne à ses enfants et qu’ils mettent de côté pour leurs études… ce qui fout le bordel aussi avec cette agence. Manque de bol, il a mis en copie visible tout un tas de gens sortis d’on ne sait pas où, totalement inconnus de madame, mais qui semblaient tremper aussi dans l’affaire…

Les gamins voyant la situation retirent le peu qu’ils ont et le donnent à leur mère pour faire les courses.

Ils tentent la conciliation avec la société générale : Ils ne demandent qu’à payer, mais il faut être intelligent et le faire de manière à ce que les choses se passent bien pour tout le monde.

Réponse de la société générale : le compte est fermé et la société générale EMPÊCHE LA FAMILLE DE PAYER SES PRÊTS !!! Pire c’est la même chose avec son petit crédit entreprise, sa banque la lâche aussi avec l’excuse que la directrice n’est plus la même personne et que celle ci à décider de ne plus la suivre. Son activité complémentaire assurant un petit plus devait redémarrer un mois plus tard… elle ne redémarrera jamais… mais la dette est exigible… comme par hasard…

Ils réclament le droit de payer leurs prêts… on leur refuse !!!!!

Ils écrivent au médiateur de la société générale : AUCUNE RÉPONSE

Si si je vous assure ils les empêchent maintenant de payer leurs prêts… mais pourquoi et comment c’est possible ?

Très simple : la société générale ferme le compte bancaire, attend assez pour qu’il y ai un retard (sans compte ni recouvrement vous ne pouvez rien verser… votre situation est « en attente »), et demande ensuite à la famille de régler… directement au recouvrement, des sommes assorties de frais de retard absolument exorbitants, service recouvrement qui bien entendu refuse de reprendre les versements normaux en demandant que la famille règle en une fois des sommes qu’elle ne peut pas payer…La société générale s’engraisse alors au passage avec des frais générés par leur fait !

Tout cela est fait volontairement pour aggraver la situation de cette famille et d’autres… ils le savent très bien puisqu’ils leur ont demandé de justifier de leurs revenus et charges !!!

Mieux, la société générale fait parvenir une carte bleue à la maman, à son nom à elle sur leur compte joint… elle n’a jamais eu de carte bleue à elle dans cette agence !!! Qu’est ce que c’est que cette nouveauté ??? Elle décide de ne pas y toucher, méfiante… Et le lendemain de la réception de cette carte, elle reçoit un courrier recommandé de la part de la société générale :elle aurait utilisé une carte bleue sur un compte à découvert (fermé en prime) et est donc fichée !!!

Entre temps sa nouvelle banque est informée (ça alors…) et lui balance un courrier aussi :

« vous êtes fichée pour utilisation de CB sur compte à découvert interdit, rendez carnets de chèques et CB et vous aurez une carte machin plafonnée pour les fichés bancaires »…

Elle téléphone à cette agence… pas de réponse, 8 jours, une multitude d’appels… jusqu’à avoir en ligne, après une vraie crise de nerf avec la plateforme, le directeur de l’agence société générale…

Et écoutez bien la réponse du directeur de l’agence société générale c’est INCROYABLE :

« C’est une erreur madame… non on ne sait pas comment ni pourquoi du jour au lendemain on vous a fait une carte bleue que vous n’avez jamais demandé… quoi ? l’utilisation sur compte à découvert ? ah oui, c’est parce que quand on fait une carte bleue, des frais se mettent en place et sont reliés à la carte, comme le compte est à découvert (qu’ils ont eux même fabriqué) ça n’est pas passé et vous avez été fichés… on va régler le problème… d’ici une quinzaine plus le temps de déclaration de levée de fichage à la banque de france plus le temps de gestion de la banque de france… »…

voilà… foutage de gueule, malversations :

Comment une banque peut elle commander et fabriquer une carte bleue à une personne dont cette même banque a fermé le compte bancaire et qui a un découvert abyssal de frais, comment peut-elle générer une carte bleue à une personne qui n’a jamais fait de demande ou signé de papier pour l’obtention d’une carte bleue à son nom ????? Voici encore une action volontaire pour étrangler un peu plus cette famille…

Bref, la famille se retrouve encore plus dans la merde :

1/ image auprès de la nouvelle banque (qui connait l’historique) écornée

2/ cantine etc. tout ce qui se règle par chèque en retard

3/ plus de découvert autorisé ce qui permettait de gérer le battement entre la fin de mois et le décalage des paies en interim, obligeant donc à demander des acomptes réduisant le salaire en fin de mois…

Pour une soit disant erreur… erreur… tu parles !!!

Il a fallut du temps pour récupérer la situation avec leur nouvelle banque… encore un peu plus de fatigue pour cette famille…

Voilà, une fois la situation réglée… rapidement les choses montent en puissance, huissiers à la maison, devant les enfants apeurés de voir des inconnus débarquer chez eux et compter combien de jeux de société et de livres se trouvent dans leur bibliothèque… « mais maman j’ai besoin d’un ordi pour mes études, à l’école c’est obligé je dois faire des recherches et tout »… le soir ils tiennent le cap, les nuits sont courtes, la mère pleure plus souvent qu’à son tour, mais elle ne prendra pas les saloperies de cachets que d’autres avalent pour oublier leur situation…d’ailleurs aujourd’hui elle n’a plus de larmes, plus que de la colère et la rage… elle se bat… vous verrez comment…

La famille passe avec ces huissiers un accord pour régler des sommes cohérentes jusqu’à ce que leur situation professionnelle s’améliore… et c’est ce qui arrive : La mère retrouve des missions plus longues, des CDD de remplacement.

Mais dés que la famille contacte le contentieux pour reprendre des versements plus importants et reprendre les prélèvements en disant qu’enfin la maman a un revenu qui « roule », et bien là comme par hasard, les dossiers passent au tribunal… « Il n’est plus au contentieux madame »…

Les huissiers qui jusqu’à présent prenaient les versements, leur demandent alors de payer la totalité ou d’augmenter de façon importante les mensualités et reprennent les poursuites malgré les versements réguliers expliquant que « la société générale leur demande de reprendre les poursuites à leur encontre »… ben tiens… l’acharnement se poursuit avec régularité… une régularité malsaine, malveillante… c’est quoi le but ? Un suicide ? Pas du genre à se suicider mais plutôt à se battre même si c’est épuisant…

Le prêt immobilier n’est toujours pas payé, puisqu’ils ne peuvent pas les payer, et la société générale va jusqu’à leur faire des procès comme si ils étaient des assassins en plus des poursuites par les huissiers… car il faut dire que les huissiers ne règlent en réalité rien des versements faits par cette famille, à la société générale… ils prennent leurs frais au passage qui correspondent toujours à ce que la famille verse bien sûr… la famille découvre alors qu’elle paie pour des frais d’huissier et non pour leurs dettes !!! Double escroquerie !

La mère craque, elle s’épuise… chômage à nouveau, la période « Hollandaise » est mauvaise pour la France… pas grave elle nettoie des chiottes dans une entreprise qui n’a pas vu de femme de ménage depuis 15 jours, se fout les mains dans la merde, celles des autres pour se sortir de la sienne, se fait traiter comme une moins que rien… mais elle résiste encore… les appels pleuvent « je vais à un entretien là madame… arrêtez de me téléphoner je vous ai dis que je vous rappelais quand je sortirai de mon entretien… »… dur de trouver un bon job quand on est sur les nerfs, les yeux bouffis et harassée de fatigue…

En prime la société générale leur recolle des procès pour les créances pour lesquelles ils sont déjà poursuivis par les huissiers : il faut payer à la société générale d’un côté la somme X et de l’autre la même somme X aussi aux huissiers… comment c’est possible ? Et bien c’est très simple encore une fois :

La société générale met le dossier en contentieux qui va à l’huissier qui lui ne paie pas à la banque ce que les gens versent… il se sert en frais divers et variés… la société générale met donc le dossier dans un autre de ses services soit disant pas au courant que le dossier est déjà chez un huissier… ce nouveau service considère que rien n’a été payé par la famille et leur colle un procès pour réclamer la totalité de la créance… voilà il faut payer deux fois… un peu comme nous et les banques européennes quoi ou nous et nos impôts…

Oui ils sont volés, escroqués, et se retrouvent devant des juges, comme si ils avaient violé des gosses… ah non pas comme si ils avaient violé des gosses, puisque les pédophiles eux ne sont plus jugés dans ce pays des droits de l’homme… Eux qui n’ont jamais rien volé de toute leur vie, se voient trainés dans la boue, jugés, insultés, rabaissés, traités comme des monstres montrés du doigt… Il n’y a du bonheur que pour la racaille… ils sont choqués de croiser au tribunal des délinquants multirécidivistes qui claquent la bise au gardien qui vient de demander à la maman de vider son sac à l’entrée… « tiens t’es encore là toi ? qu’est ce que t’as fait encore ? »… avec un grand sourire, un violeur, voleur ou violent se colle près d’elle, lâchant à l’amical gardien un « ça va tranquille, va rien y avoir comme d’hab » passant sur le côté du portillon qui fait bip quand tu as une médaille en métal autour du cou, poussant la maman, tel un roi en son royaume, filant serrer la main de son avocat,… avocat qu’elle ne peut pas avoir elle… car elle n’est pas prioritaire et « gagne trop bien sa vie »… oui vous avez bien lu… elle gagne trop bien sa vie…

Cette famille honnête malgré tout, (oui ils sont cons là hein), demande des explications :

« comment ça ? je dois payer deux fois la même créance à un huissier et à un avocat, je n’ai fait qu’un prêt là !!! »

On leur répond : allez vous faire foutre leur disent-ils avec des mots polis et compliqués et cet air suffisant des gens qui vivent confortablement de la misère d’autrui, nous faisons ce que nous voulons de vos vies et de celle de votre famille… Nous sommes puissants, nous sommes les maitres.

Ils s’en foutent : huissiers, avocats, banques, se nourrissent de la misère humaine, ils vivent de cela tels des parasites monstrueux. Un huissier qui poursuit touche sa prime… vos vies, nos vies, ne valent que cela pour eux, pas plus… Ils se foutent de vos gosses, de vos vies, vous êtes des merdes, vous êtes là pour payer et eux pour encaisser. Ils ne sont plus humains, ne sont touchés par rien… La fille a demandé à sa mère « mais comment peut on vivre en faisant du mal aux autres, je ne comprends pas… ils dorment bien la nuit ces gens là ? »… c’est ça l’humanité qu’on présente à ces enfants… une humanité qui n’a rien d’humain.

Cette famille dépose un dossier de surrendettement... qui traine et traine durant les 3 mois légaux pour la réponse bien entendu, et voici qu’elle arrive cette réponse attendue avec impatience… dossier irrecevable… c’est le coup de massue !!! Pourquoi ?

Parce que « vous bénéficiez déjà d’un accord de remboursement »… l’huissier qui ne paie pas la société générale et menace de les saisir et les mettre à la rue avec deux enfants polis, bien éduqués et travailleurs, c’est cela l’accord en question… on rêve totalement, non c’est un cauchemar… la société Française… dans toute sa splendeur…

La mère contacte la banque de france, la chargée de son dossier, par téléphone et par mail… personne ne lui répond. Abandonnée cette famille, une fois encore.

Démerdez vous, c’est votre merde pas la notre… c’est comme ça que fonctionne la société… on devrait peut être faire pareil nous aussi, avec les taxes qu’on nous impose pour sauver tous les pays du monde, sauf le notre non ?

Ils ne peuvent pas se payer un avocat… avoir un commis d’office ?

Vous rêvez : les commis d’office sont pour la racaille totalement insolvable, les gens qui n’ont absolument aucun revenus officiels ou les proxénètes de l’est, vous savez ceux qui ont des villas en marbre blanc, se foutent des juges et qui foutent des gosses sur le trottoir en bord de perif… non cette famille n’a droit à rien, eux ont un smic… c’est trop… payez payez ou mourrez… en tant que simples citoyens sans avocat ils ne peuvent rien récupérer… car les huissiers comme la société générale ont pris soin de ne pas leur laisser accès aux plateformes de communication de leur compte en banque… ils ne peuvent récupérer aucun mail échangé avec leur banque, le directeur de l’agence qui trempe aussi dedans, leur conseillère qui a disparu de l’agence (ben tiens), rien, nada, aucune preuve de leur bonne foi et des malversations bancaires dont ils ont été victimes !!!

Ils n’ont même pas accès aux relevés de compte pourtant taxés à mort ! Et c’est légal puisqu’il faut pouvoir se payer un avocat pour cela !!!!!!!!!

N’utilisez jamais ces plateformes c’est une arnaque ! Ne communiquez avec ces gens que par recommandés AR ou votre mail perso pour les petites choses et gardez tout précieusement !!!

Les parents continuent de se battre, usés, à force de devoir justifier, fournir, se demander comment bouffer, payer la cantine et les études de leurs deux ados… jusqu’à quand ? Jusqu’à se retrouver sous les ponts ?

Car en France si vous êtes Français vous pouvez crever tout le monde s’en fout… les aides ne sont pas pour vous… mais pour ceux pour qui vous cotisez… et ceux qui touchent n’ont jamais cotisé pour quoi que ce soit d’ailleurs…

Ce n’est pas du racisme, c’est une réalité… eux ne seront pas logés dans une maison faite exprès pour eux, comme c’est le cas d’une famille de pik et pounches qui vient de s’installer dans une magnifique demeure refaite à neuf offerte par la municipalité pour venir en aide « aux pauvres »… des pauvres qui ont une voiture que cette famille ne s’offrira sans doute jamais et dont d’ailleurs ils ne veulent pas, car ce sont des gens simples et c’est surement cela qui les empêchent de se mettre une balle dans la tête.

Le fils 13 ans rugbyman prometteur s’inquiète de devoir quitter son club dont il est capitaine, s’inquiète de voir sa mère fatiguée, bien moins joyeuse qu’avant, et attend avec impatience le jour où professionnel il pourra aider ses parents. Fils sérieux et bien élevé qui leur demande pourtant régulièrement de quitter le pays où il est né pour aller ailleurs, dans un pays où la solidarité existe encore…on rêve à 13 ans…

La fille 16 ans, étudiante en littérature d’excellent niveau, pense arrêter ses études et aller à l’usine ou dans n’importe quelle boutique faire vendeuse pour un demi smic afin que sa famille reste unie et ne se retrouve pas à la rue… Jamais lui disent les parents, plutôt crever que les laisser détruire ta vie ma chérie ! On se battra jusqu’au bout et si il faut vivre dans la forêt dans une cabane en merde séchée et bouffer des racines pour que tu ailles à l’école, on le fera !

Aujourd’hui la société générale fait tout pour harceler, détruire, abaisser, voler, dans un plaisir sadique, malsain et violent, cette famille Française, honnête, travailleuse… victime de l’acharnement pervers de ces escrocs… une famille française abandonnée de tous… oui de tous, surtout du gouvernement qui pourtant ne s’est pas privé de s’engraisser sur le dos de leurs cotisations depuis plus de 20 ans qu’ils travaillent et paient des impôts…

La mère a écrit et appelé au secours ce gouvernement : François Hollande, Manuel Valls, le préfet de leur région. Pour toute réponse, toute aide, ils ont reçu un dossier de surendettement à compléter… dossier refusé… mais bon quand on sait que le nouveau patron de la banque de france c’est le patron de la BNP… on ne s’étonnera de rien… et un appel du pôle emploi qui a demandé à la maman « vous êtes raciste ? vous êtes folle ? dépressive ? » … la mort dans l’âme il a fallu expliquer ce qu’est la justice sociale et pourquoi on peut être « légèrement agacée » quand on se fait cracher à la gueule depuis autant de temps alors qu’on a cotisé autant de temps… et puis le gouvernement il s’en tape des sans dents… ben oui elle perd ses dents la maman… c’est cher un dentiste et elle ne bénéficie pas de l’AME permettant une prise en charge des soins de santé à 100% elle comme les migrants qui ne s’en privent pas non… elle est taxé et va être à la rue avec sa famille pour que les migrants aient l’AME et un logement !!!

Non, elle n’est pas raciste, elle est juste usée de voir que finalement toute la justice sociale ce n’est que de la connerie… que nous sommes taxés et que ça s’arrête là… taxés pour des gens qui ont essayé de rentrer dans sa maison en pleine nuit pour la seconde fois… heureusement que son chien à réagit tout de suite… le père n’était pas là, il travaillait 12h00-22h00 et le lendemain il embauchait à 5h00… il dormait sur place… faut bien gagner de quoi être taxé et saisi… heureusement qu’elle n’a pas eu à lui foutre un coup de batte dans la gueule à ce migrant bien gentil et malheureux… elle aurait eu d’autres problèmes, c’est la gendarmerie qui lui a dit le lendemain en ajoutant qu’ils ne peuvent rien y faire, que municipalité et gouvernement donnent des ordres pour qu’on soit forts accueillants avec ces gens bien pauvres…

Quand elle payait au prix fort huissiers et société générale, elle s’est rendue aux services sociaux pour manger, on lui a jeté un ticket de 60 euros pour nourrir 4 personnes en lui disant qu’elle n’était pas prioritaire car monsieur a un smic et c’est déjà bien…

Elle a été aux restos du coeur, au secours populaire et au secours catholique… elle n’est même pas repartie avec un litre de lait… « vous n’êtes pas prioritaire madame »… voilà elle n’est pas prioritaire comme les citoyens honnêtes de France… Et Dieu sait qu’il faut du courage et tourner le dos à sa fierté pour aller mendier de la sorte et se faire jeter ainsi…

Elle a dut expliquer tout cela sans convaincre… ben oui mais fallait pas faire un prêt madame… fallait pas… madame n’est pas médium, elle ne pouvait pas prévoir que la politique gouvernementale et les banques feraient en sorte que le pays s’écroule…

Cette famille ne peut compter que sur vous, citoyens Français, que sur vous, sur les justes de ce pays pour foutre une claque à ces banques qui ne veulent que récupérer plus d’argent encore plus sur le dos des travailleurs et des honnêtes gens qu’ils escroquent… ILS FONT UN APPEL A VOTRE AIDE, A VOS DONS, A VOTRE SOLIDARITÉ…

Oui ça fait chier d’être encore grattés, mais vous savez on l’est déjà et ce n’est pas pour nous qu’on se fait taxer… là il s’agit de votre consentement, de leur prouver que nous ne sommes pas des merdes sans âme comme ces pourris qui gouvernent et taxent… Non ne rêvez pas on ne gagne pas contre les banques… non… il n’y a qu’une chose à faire, être solidaires entre nous. C’est ça la France moyenne, l’oubliée, juste bonne à être vampirisée, celle sur qui ils crachent une fois que les poches ont été ratissées par les voleurs de la nation !

Cette famille s’engage si vous arrivez à vous cotiser pour les tirer de la merde, à renvoyer l’ascenseur avec l’excédent, en espérant qu’il y aura assez de justes dans ce pays pour qu’il y ai de l’excédent.

Ils feront un référendum pour savoir à quoi ils devront utiliser l’argent excédentaire du montant de leurs dettes…

Elle pense à aider avec cet excédent des familles Françaises à régulariser des situations similaires à la leur. Elle s’engage à cela. Une association sera créée, sans l’état derrière son cul pour lui dire à qui filer des aides et à qui ne pas en donner… Elle n’en peut plus de cette misère nationale cachée à tous… elle la vit elle la refuse pour elle, mais aussi pour les autres. Et croyez moi elle le fera, parce qu’elle se bat depuis trop longtemps pour oublier la souffrance qu’elle supporte et accepter qu’elle continue pour d’autres gosses dans d’autres familles honnêtes comme la sienne !

Ils nous prennent pour des pourris comme eux, pour des égoïstes, des cons qui ne pensent qu’à eux… prouvez leur, prouvons leur, le contraire !!!

Comment je le sais tout cela ?

C’EST MA FAMILLE ! C’EST DE MOI QUE JE PARLE, DE MON MARI, DE MES ENFANTS, DE MA CHIENNE DE VIE !

Si vous faites tourner cet article, si cela devient viral, si vous donnez tous un petit quelque chose, si vous êtes des milliers, des centaines de milliers, pourquoi pas des millions même à 1 euro, alors on va leur mettre bien profond et on pourra aider les autres à notre tour, nous aider… Sodome et Gomore vous souvenez vous de celui qui fut sauvé… c’est celui qui voulait sauver les autres… c’est cela la justice, la vraie, justice sociale et humaine et elle ne peut venir que de nous.

Si vous n’aidez pas, alors oui c’est que la vie est foutue sur cette planète, qu’on ne pense qu’à nous seuls et que nous allons en crever tous.

Aide toi, le ciel t’aidera !

Si vous souhaitez faire un don et baiser une banque, contactez moi sur la messagerie de mon compte Facebook Agathe Zeblouz

J’avais mis mon adresse mail, mais il y a toujours des gens pour s’amuser la misère des autres… de futurs huissiers, banquiers ou politiciens sans doute…

Ben oui c’est moi… oui c’est là l’occasion de m’achever, de me faire taire, de me tuer, l’assassinat économique, et comme vous le savez c’est leur méthode favorite pour vous faire taire quand vous gênez… oui l’occasion est belle… battez vous aussi pour ça… en m’aidant vous aidez aussi la liberté d’expression dans notre pays !

Apprenez à lire : ce n’est pas pour un débit de 800 euros mais pour un décalage dans la date de paiement des mensualités de prêts, vous croyez qu’on publie ça comme ça pour manipuler ? J’ai assez de prises de tête comme ça, sans avoir à gérer les trolls (payés par la SG ?). Méthodes de voyou comme toujours… votre commentaire est supprimé…

La banque dont vous êtes client a-t-elle déjà été condamnée pour blanchiment d’argent ou défaillance dans la surveillance des risques qu’elle prend sur les marchés ? A-t-elle déjà payé des amendes ou des indemnités en France, aux Etats-Unis et en Allemagne ? Nous avons recensé les pénalités et sanctions qui, depuis la crise de 2008, ont frappé quatorze grandes banques, dont les six principaux établissements français : BNP, Société générale, Crédit agricole, BPCE, Crédit mutuel et Banque postale. Un tableau interactif vous permet d’étudier leur casier judiciaire.

Depuis la crise financière de 2008, les scandales bancaires se multiplient. Et de toutes sortes. Il y a ceux directement liés à la commercialisation de produits financiers toxiques qui ont conduit à la crise des subripmes. Il y a les manipulations de taux, les fraudes ou les failles dans la « gestion des risques ». Sans oublier l’évasion fiscale ou le blanchiment d’argent de la drogue, du terrorisme ou de régimes dictatoriaux. Le catalogue des exactions bancaires est presque aussi varié que celui des produits financiers complexes qu’elles vendent à leurs clients !

La gravité de ces délits financiers ne sont évidemment pas de même nature. Les amendes ou les pénalités dont doivent s’acquitter les banques diffèrent en conséquence. JP Morgan a ainsi payé une amende globale de 683 millions d’euros en septembre 2013 aux autorités états-uniennes et britanniques pour avoir laissé un trader londonien jouer avec six milliards de dollars. HSBC, Crédit Suisse et UBS collectionnent les amendes pour évasion fiscale – aider les riches contribuables à échapper au fisc – aux États-Unis, en Allemagne ou en France. Ces pratiques frauduleuses vont, pour HSBC, jusqu’au blanchiment de l’argent sale des cartels mexicains de la drogue : pour arrêter les poursuites judiciaires aux États-Unis, la banque britannique s’acquitte en 2012 d’une amende de 1,9 milliard de dollars (1,48 milliard d’euros) [1].

Basta ! s’est intéressé à quatorze grandes banques, dont les six principaux groupes bancaires français – BNP, Société générale (et sa filiale, le Crédit du Nord), le Crédit agricole (dont LCL), BPCE (Banque populaire - Caisse d’épargne, dont Natixis), le Crédit mutuel (dont le CIC) et la Banque postale. Nous avons recensé les sanctions financières qu’elles ont dû payer entre 2009 et 2014, et les possibles amendes qui les menacent lorsque des procédures en cours arriveront à leur terme. Au total, ces 14 banques ont déboursé près de 60 milliards d’euros de pénalités en cinq ans ! Et les banques françaises ne sont pas en reste.

Comment utiliser le tableau : En « survolant » une ligne, vous faîtes apparaître sous le tableau le descriptif de l’affaire, le logo de la banque et les sources de l’information. En cliquant sur le type de délit, vous accédez à une classification selon le délit. Nous les avons regroupé en huit grandes familles : Blanchiment / évasion fiscale / détournement ; Délit d’initié ; Entente illégale ; Failles dans la gestion du risque ; inégalité d’accès ; Manipulation des taux / des prix ; Vente de produits financiers toxiques ; Violation d’embargos. En cliquant sur le montant, vous accédez à un classement par ordre décroissant ou croissant. La somme indiquée est en général celle de l’amende ou de l’indemnité payées, de la sanction possible si l’affaire est en cours (la nature de la sanction est précisée dans le descriptif). Les amendes payées aux États-Unis en dollars ont été converties en euros en 2014, ce qui peut créer une marge d’erreur liée à l’évolution de la parité euro/dollar en fonction des années. En cliquant sur la date, vous retrouvez les sanctions par année (de 2008 à 2014). La mention "en cours" signale une affaire qui n’est pas terminée. Le montant de la sanction y est donc estimé. Enfin, vous pouvez classer les données en fonction du pays où a été prononcé la sanction : Allemagne, Europe (Commission européenne), États-Unis, États-Unis / Suisse / Royaume-Uni (lors de sanctions communes à plusieurs pays) et France.

La première banque française, BNP-Paribas, est d’ailleurs l’une des trois banques de notre panel à devoir payer les plus fortes amendes, derrière les banques états-uniennes JP Morgan et Bank of America : 6,64 milliards d’euros au total, soit l’équivalent du bénéfice net que BNP a réalisé en 2012. Cela est principalement dû à l’amende record dont elle a écopé aux États-Unis pour avoir réalisé, entre 2004 et 2009, des paiements en dollars dans des pays sous embargo états-unien – Cuba, l’Iran et le Soudan [2]. Près de trois quarts des transactions incriminées par le Département de la justice concernent des échanges réalisés en 2006 et 2007 avec le régime soudanais [3], visé par les sanctions nord-américaines pour soutien au terrorisme et violations des droits de l’homme, en particulier les crimes contre l’humanité et les crimes de guerre commis au Darfour [4].

Bien plus près de la France, BNP est visée par une information judiciaire pour blanchiment d’argent dans une de ses filiales monégasques, l’affaire dite de la « lessiveuse africaine ». Le 12 novembre 2013, l’association Sherpa porte plainte à Monaco contre la BNP Paribas Wealth Management, installée dans la Principauté. L’association se base sur un rapport interne de l’Inspection générale de la BNP daté du 25 octobre 2011. Les chefs d‘accusation sont conséquents : escroquerie aggravée commise en bande organisée, recel d’escroquerie, recel de fraude fiscale et blanchiment aggravé commis en bande organisée du produit d’infractions pénales. Le procureur général de Monaco, Jean-Pierre Dréno, ouvre en février 2014 une information judiciaire contre X pour les chefs de blanchiment, recel de blanchiment et omissions de déclarations de soupçons. BNP est également attaquée en France pour avoir vendu à plusieurs milliers de clients des produits d’épargne très risqués (« BNP garantie Jet 3 » ou « Helvet Immo »). Près de 70 millions d’euros d’indemnités sont en jeu.

De Jérôme Kerviel à « la baleine de Londres »

La Société générale a également plusieurs casseroles à son actif, en France et aux États-Unis. L’affaire la plus emblématique concerne évidemment le cas du trader Jérôme Kerviel. Le 20 janvier 2008, les dirigeants de la Société générale s’aperçoivent qu’un de leurs traders a pris des positions risquées sur les marchés estimées à 50 milliards d’euros. Soit 1,5 fois les fonds propres de la banque ! Des positions qui exposent la banque à des pertes colossales, alors que la crise des subprimes se profile. La direction de la Société générale va les « déboucler » – revendre sur les marchés – en urgence. Les pertes s’élèvent à 4,9 milliards d’euros.

La banque accuse le trader d’être le seul responsable. Jérôme Kerviel est condamné en 2010 à cinq ans de prison dont trois fermes. Son obligation de rembourser les 4,9 milliards d’euros à la banque est cependant annulée par la Cour de cassation en mars 2014. Les magistrats rappellent « l’existence de fautes commises par la Société générale, ayant concouru au développement de la fraude et à ses conséquences financières ». Suite à une nouvelle plainte de Jérôme Kerviel contre son ancien employeur, pour faux, usage de faux et escroquerie au jugement, une information judiciaire a été ouverte à l’été 2014 contre la banque. La Société générale a, pour l’instant, écopé d’un blâme de la Commission bancaire, et d’une amende de 4 millions d’euros en juillet 2008. Bien loin des 920 millions de dollars payés par JP Morgan pour une affaire similaire à la City (l’affaire dite de la « baleine de Londres ») quatre ans plus tard [5]. Les autorités françaises semblent bien plus conciliantes.

Manipulations des marchés et des taux

La Société générale est aussi mise en cause dans l’un des récents grands scandales de manipulation bancaire : celui des taux Libor et Euribor. Ces obscurs acronymes désignent les taux pratiqués sur le marché monétaire interbancaire : là où les banques se prêtent de l’argent entre elles. Le Libor est le taux de référence du marché monétaire à Londres, l’Euribor celui du marché monétaire interbancaire européen. Tous les deux remplissent une fonction fondamentale : ils déterminent une série de taux d’intérêt pour une multitude de transactions, des prêts à la consommation au rendement de l’épargne, des crédits immobiliers aux produits dérivés.

Pendant plusieurs années, au moins une dizaine de grandes banques internationales ont menti sur leurs taux. Et ont ainsi largement faussé à leur avantage le niveau des taux de références Libor et Euribor. Des millions d’emprunteurs ont donc payé, pendant des années, un taux d’intérêt truqué. Le niveau des amendes infligées aux établissements bancaires impliqués dans cette fraude généralisée donne une petite idée de son ampleur. La Commission européenne a ainsi distribué en décembre 2013, des amendes d’un montant global de 1,7 milliard d’euros à huit banques internationales pour leur participation à la manipulation de l’Euribor. Parmi elles, la Société générale, écope d’une sanction de 446 millions d’euros [6].

Ententes illégales

La Société générale pourrait débourser jusqu’à 626 millions d’euros en France, en Europe et aux États-Unis pour solder ces diverses affaires. Outre le cas Kerviel, elle a été poursuivie pour la vente de crédits hypothécaires douteux aux organismes Fannie Mae et Freddie Mac qui garantissent ce type de prêts aux États-Unis. En France, elle est accusée, aux côtés des cinq autres grandes banques nationales, d’entente illégale sur les commissions que s’octroient les banques sur les chèques. Les six banques risquent de payer une pénalité globale de 375 millions d’euros à l’Autorité de la concurrence, les amendes s’étalant de 24 millions pour le Crédit mutuel/CIC à 103 millions d’euros pour le Crédit agricole/LCL. Le dossier est désormais devant la Cour de cassation.

Comparées aux fraudes commises par BNP et la Société générale, les autres banques françaises, mutualistes ou publiques, font office de très petits délinquants. Le Crédit agricole risque cependant une forte amende de la Commission européenne si sa culpabilité dans la manipulation de l’Euribor est reconnue. « A la suite de son enquête, la Commission Européenne a proposé à Crédit Agricole SA une transaction qui n’a pas été acceptée par le Groupe Crédit Agricole, lequel a refusé de reconnaître son implication dans les manipulations alléguées », nous a répondu Jean-Paul Chifflet, son directeur général (par écrit, le 12 décembre 2014). L’enquête de Bruxelles se poursuit.

De son côté, BPCE a provisionné 351 millions d’euros pour faire face à des poursuites judiciaires aux États-Unis. Ces poursuites sont liées à l’affaire de l’escroc Bernard Madoff dans laquelle Natixis, la banque d’affaires du groupe, figure sur le banc des accusés. Enfin, BNP et la Société générale sont également soupçonnées d’être impliqués dans une autre manipulation : celle du Forex (pour Foreign Exchange), le marché financier où les devises sont échangées. Plus de 5000 milliards de dollars y transitent chaque jour. Six banques, parmi lesquelles JP Morgan, UBS ou HSBC, ont déjà été sanctionnées par de lourdes amendes, d’un montant global de 4 milliards d’euros. Et BNP et la Société générale viennent d’être assignées à comparaître par le régulateur financier de l’État de New York pour pratiques illicites présumées sur le marché Forex (lire ici)...

Quand les banques payent plus d’amendes que d’impôts !

Face à ces retours de bâton de plus en plus coûteux, les banques inscrivent des provisions « pour litiges juridiques » toujours plus importantes dans leurs bilans financiers. La Société générale a ainsi mis de côté 700 millions d’euros en 2013 pour faire face aux éventuelles procédure judiciaires. « Pour tenir compte de l’évolution d’un ensemble de risques juridiques, dont notamment les enquêtes et procédures en cours avec des autorités américaines et européennes », explique-t-elle [7]. Le chiffre sera porté à 900 millions en juin 2014... Au Crédit agricole, les provisions pour litiges s’élèvent à 457 millions d’euros en décembre 2013 [8]. Et à 840 millions d’euros pour le groupe Banque Populaire-Caisse d’Épargne (BPCE). Quant à BNP-Paribas, elle provisionne 2,7 milliards d’euros fin 2013 en prévision d’amendes à venir. Pas assez, vu le montant finalement réclamé par la justice états-unienne.

Les grandes banques en arrivent parfois à payer plus en amendes qu’en impôts. En 2013, la Société générale a payé 533 millions d’euros d’impôts sur les bénéfices, largement moins que ce qu’elle a provisionné pour litiges juridiques [9]. Quant à BNP Paribas, elle a déboursé 2,7 milliards d’euros d’impôts sur les bénéfices en 2013, autant que ce qu’elle a mis de côté en prévision de ses ennuis judiciaires [10]. Il y a encore pire. La banque suisse UBS n’a payé que 90 millions d’euros d’impôts en 2013, un taux d’imposition d’à peine 3% ! [11]. Elle a pourtant payé plus de dix fois ce montant en 2012 pour solder les poursuites menées contre elle dans le cadre de l’affaire Libor-Euribor [12].

Pourquoi de si faibles amendes en France ?

Les amendes ne semblent donc pas vraiment dissuasives. Elles sont pourtant très lourdes aux États-Unis. Des banques états-uniennes, suisses ou allemandes ont dû y payer des sommes astronomiques pour avoir refourgué à leurs clients des produits financiers toxiques en connaissance de cause : 12,5 milliards pour Bank of America, 5,9 milliards pour Citigroup, 2,3 milliards pour Goldman Sachs, 1,3 milliard pour la Deutsche Bank !

Mais ce sont le plus souvent des accords transactionnels : les banques acceptent de payer le prix fort pour mettre fin aux poursuites et éviter un procès. « La transaction empêche toute enquête et procès, qui sont pourtant l’occasion d’un examen minutieux des faits. La vérité demeure enfouie, faute d’exposition publique des faits », regrette le spécialiste de la criminalité financière Jean-François Gayraud. Ces amendes« s’apparentent au final à un droit à frauder, ou à une taxe sur la fraude. À l’expérience, ce dispositif se révèle incapable de dissuader les grandes institutions financières de frauder, quand il ne les incite pas à récidiver », critique-t-il (lire ici).

En France, leur niveau demeure très faible comparé à ce qui se pratique dans les pays anglo-saxons. Un large éventail de sanctions existe pourtant. L’Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France, dispose de tout un arsenal : avertissement, blâme, interdiction d’effectuer certaines opérations pour une durée maximale de 10 ans, suspension temporaire de dirigeants pour 10 ans maximum, démission d’office de dirigeants, retrait partiel ou total d’agrément ou d’autorisation, et amendes pouvant aller jusqu’à 100 millions d’euros. Idem pour la Commission des sanctions de l’Autorité des marchés financiers (AMF). Des sanctions pécuniaires ou disciplinaires pourraient faire effet si elles étaient pleinement utilisées. Problème : la commission des sanctions de l’AMF est composéeen partie de représentants des banques, pas forcément enclins, donc, à une grande sévérité envers leurs collègues...

Rachel Knaebel et Ivan du Roy

Tableau développé par Mathieu Lapprand

A découvrir : « Le livre noir des banques », co-écrit par des journalistes deBasta ! et des économistes d’Attac. Disponible en librairie depuis le 11 février ou à commander en ligne sur cette page(372 p, 21,5 € Ed. Les liens qui libèrent).

Photo de Une : Bureaux de HSBC à Manhattan / CC Michael Fleshman [13]

Chiffres partiels, sans medicare, ni les engagements hors bilans...

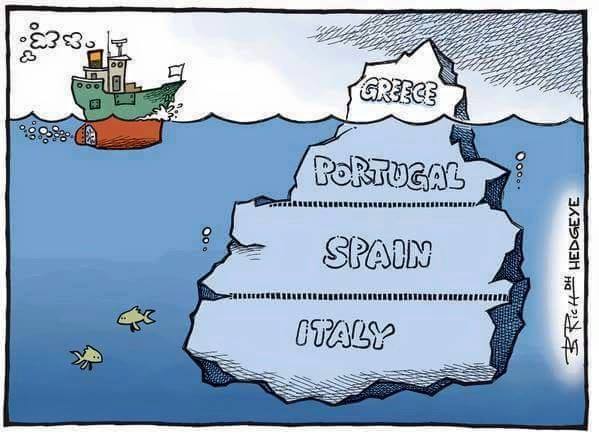

L’un après l’autre, tous les établissements bénéficiant du pouvoir miraculeux d’imprimer l’argent se sont joints à la fête. En l’absence de politiques publiques consacrées ouvertement à la relance de la croissance et à la lutte contre le chômage, en présence de responsables politiques velléitaires et largement incultes en matière économique, seules les banques centrales disposaient des munitions à même de neutraliser la déflation et la récession. Elles se prirent du reste au jeu avec le plus grand sérieux et activèrent à cœur joie leur planche à billets. Ayant ouvert le bal, la Réserve fédérale US fut très rapidement suivie par la Banque d’Angleterre et par la Banque du Japon, qui avait pour sa part usé et abusé de ces baisses de taux quantitatives dès 2001 sans effet bénéfique pour son économie car malencontreusement neutralisées par une politique d’austérité mise en place par des gouvernements successifs tétanisés par leur dette publique. Par la suite, c’est très tardivement que la Banque centrale européenne se résolut à joindre une orgie violemment stigmatisée par des européens du nord prudes et industrieux. Du haut de ses réserves massives, la Banque de Chine eu l’honneur de clôturer le bal sous la pression d’une bourse nationale en pleine déliquescence pour avoir perdu 30% en l’espace de quelques semaines. Voilà donc notre activité économique globale qui devenait progressivement dépendante – ai-je dit accro? – à des banquiers centraux – par définition non élus – mais dont on exigeait d’autant plus que nos politiciens – par définition élus – se défilaient de leurs responsabilités de lutter contre le chômage et contre la stagnation. Occupant largement et la scène médiatique et la scène économique, l’orthodoxie fut dès lors prompte à accuser les banques centrales de maintenir les taux d’intérêt artificiellement bas par leur politique de création monétaire, contribuant par là même à pénaliser les épargnants et à fragiliser les économies désormais bien plus vulnérables à l’hyper inflation. Ces « personnages très sérieux ( les « Very serious persons » pour reprendre l’expression de Paul Krugman, économiste qu’ils adorent haïr) passaient toutefois sous silence que c’est précisément ces taux d’intérêt nuls qui étaient censés motiver les investisseurs à une plus grande prise de risque, elle même favorable à la relance économique. Poursuivant néanmoins leur travail acharné de sape contre les banques centrales, l’hyper orthodoxie passait également à côté d’un phénomène unique et sans précédent dans les annales, à savoir qu’il fallait peut-être aller chercher ailleurs les fondements de cet environnement inédit de taux nuls, voire négatifs. Est-ce en effet les banques centrales qui sont coupables de ce contexte de taux et de rendements nuls, ou ne font-elles que tenter de gérer une situation où ces taux sont terriblement comprimés du fait de la persistance de notre productivité en berne et de notre stagnation prévalant depuis près d’une dizaine d’années ? S’il est donc vrai que nos banques centrales ne font qu’accompagner – parfois édulcorer – des grandes tendances déflationnistes et récessionnistes mondiales, elles seraient donc exactement le contraire du fantasme décrit par les orthodoxes. C’est-à-dire pratiquement impuissantes face à des forces qui les dépassent et qu’elles tentent tout au plus de canaliser. Débat fascinant néanmoins superbement ignoré par l’aristocratie des économistes et qui consiste à savoir si les banques centrales ne font que s’adapter à la stagnation séculaire caractéristique de nos économies occidentales et intégrées, qui infecte même aujourd’hui les nations émergentes. Au demeurant, contexte effrayant fait d’une inflation de tout juste 1.3% dans le pays le plus dynamique au monde (les Etats-Unis), de 1% en Grande Bretagne, agrémenté de l’implosion d’une bulle spéculative boursière en Chine, et parachevé par des matières premières au plus bas depuis 12 ans et par des prix pétroliers qui se sont effondrés de 20% en un mois! Situation, à certains égards, plus grave que les heures les plus noires de 2008 et qui – quoiqu’il en soit – ne favorise pas plus la confiance que l’investissement. Qui, aujourd’hui, voudrait être dans la peau de Mario Draghi (BCE) ou de Janet Yellen (Fed) à désespérément tenter de ressusciter une économie par des transfusions de liquidités, elles mêmes directement responsables de la formation de bulles spéculatives et donc d’instabilité financière ? Accepter une croissance condamnée à rester anémique voire inexistante du fait d’une productivité en constant déclin, ou relancer la machine au risque de la déstabiliser par des prises de risque excessives' Tel est donc le défi posé par la stagnation séculaire à nos banquiers centraux confrontés à un jeu dont ils sont conscients qu’il est à somme nulle. Plus fondamentalement, cette incontestable stagnation séculaire serait en quelque sorte la sécrétion de la décadence du capitalisme tel qu’on l’a connu, et signalerait un retour à l’insignifiante croissance pré-capitalistique et à son contexte profondément marqué par la hiérarchie et par la féodalité.

16 juin 2015 - Et le Diable, Mephisto, d'abonder dans le sens du Souverain : « Je crée ce que vous voulez, et j'en fais même bien plus. » L'histoire finit ...

19 nov. 2013 - Et le Diable, Mephisto, d'abonder dans le sens du Souverain : « Je crée ce que vous voulez, et j'en fais même bien plus. » L'histoire finit ...

Et même Méphisto trouve cela "verteufelt gefährlich". Le bébé-éprouvette sort de la fiole, salue Méphisto en lui disant : "Bonjour mon cousin !" et vient voleter ...

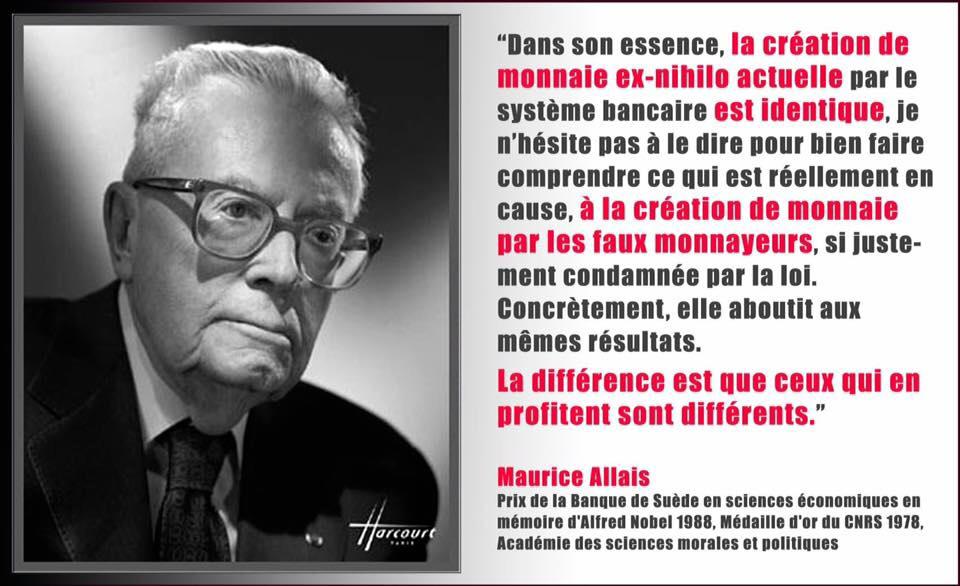

Nous voler systématiquement depuis des siècles est leur métier...

PLAINTE CONTRE TOUTES LES BANQUES ISLANDAISES POUR FAUX-MONNAYAGE !

La "Homes Association of Iceland" (Association d'intérêt public pour la protection des droits des ménages islandais) a annoncé le dépôt d'une plainte contre tous les dirigeants de toutes les banques d'Islande, pour fabrication de fausse monnaie !

À l'origine de cette plainte se trouve un récent rapport sur le système monétaire, rédigé par le membre du parlement islandais M. Frosti Sigurjónsson, et commandé par le bureau du Premier ministre islandais. Le rapport indique très clairement que les banques créent en effet de la monnaie nouvelle quand elles émettent des prêts qui deviennent de nouveaux dépôts, ce qui augmente la masse monétaire déjà en circulation.

Ce type de création monétaire est clairement en opposition avec le droit exclusif de la Banque Centrale d'Islande d'émettre des billets et des pièces ou toute monnaie équivalente destinée à circuler comme monnaie légale. Par conséquent, il est inévitable de considérer que la création de monnaie électronique par les banques constitue effectivement de la fabrication de fausse monnaie telle que définie par l'article 150 du Code pénal général n ° 19/1940.

La Homes Association souhaite également saluer le rapport sur le système monétaire rédigé par le député Frosti Sigurjónsson, car il démontre clairement comment le système bancaire des réserves fractionnaires a fait beaucoup de tort aux ménages islandais et à l'économie nationale. La Homes Association encourage chacun à lire ce rapport et à soutenir ses propositions de réforme monétaire. Pour que le système monétaire serve l'intérêt public, il est extrêmement important de faire des réformes de fond.

L'article 150 du Code pénal général n ° 19/1940 stipule que :

"Toute personne qui crée de la fausse monnaie dans le but de la mettre en circulation comme monnaie légale ou toute personne qui acquiert de la fausse monnaie pour lui-même ou d'autres personnes dans le même dessein, sera soumise à une peine d'emprisonnement de 12 ans maximum. Dans le cas où la contrefaçon a été effectuée de manière à réduire la valeur spécifique de la monnaie légale, la sanction consistera en une peine d'emprisonnement pouvant aller jusqu'à 4 ans."

Ce deuxième alinéa est tout à fait remarquable. Les banques provoquent en effet de l'inflation quand elles émettent trop de crédit. Et l'inflation réduit la valeur de la monnaie légale.

La banque dont vous êtes client a-t-elle déjà été condamnée pour blanchiment d’argent ou défaillance dans la surveillance des risques qu’elle prend sur les marchés ? A-t-elle déjà payé des amendes ou des indemnités en France, aux Etats-Unis et en Allemagne ? Nous avons recensé les pénalités et sanctions qui, depuis la crise de 2008, ont frappé quatorze grandes banques, dont les six principaux établissements français : BNP, Société générale, Crédit agricole, BPCE, Crédit mutuel et Banque postale. Un tableau interactif vous permet d’étudier leur casier judiciaire.

Depuis la crise financière de 2008, les scandales bancaires se multiplient. Et de toutes sortes. Il y a ceux directement liés à la commercialisation de produits financiers toxiques qui ont conduit à la crise des subripmes. Il y a les manipulations de taux, les fraudes ou les failles dans la « gestion des risques ». Sans oublier l’évasion fiscale ou le blanchiment d’argent de la drogue, du terrorisme ou de régimes dictatoriaux. Le catalogue des exactions bancaires est presque aussi varié que celui des produits financiers complexes qu’elles vendent à leurs clients !

La gravité de ces délits financiers ne sont évidemment pas de même nature. Les amendes ou les pénalités dont doivent s’acquitter les banques diffèrent en conséquence. JP Morgan a ainsi payé une amende globale de 683 millions d’euros en septembre 2013 aux autorités états-uniennes et britanniques pour avoir laissé un trader londonien jouer avec six milliards de dollars. HSBC, Crédit Suisse et UBS collectionnent les amendes pour évasion fiscale – aider les riches contribuables à échapper au fisc – aux États-Unis, en Allemagne ou en France. Ces pratiques frauduleuses vont, pour HSBC, jusqu’au blanchiment de l’argent sale des cartels mexicains de la drogue : pour arrêter les poursuites judiciaires aux États-Unis, la banque britannique s’acquitte en 2012 d’une amende de 1,9 milliard de dollars (1,48 milliard d’euros) [1].

Basta ! s’est intéressé à quatorze grandes banques, dont les six principaux groupes bancaires français – BNP, Société générale (et sa filiale, le Crédit du Nord), le Crédit agricole (dont LCL), BPCE (Banque populaire - Caisse d’épargne, dont Natixis), le Crédit mutuel (dont le CIC) et la Banque postale. Nous avons recensé les sanctions financières qu’elles ont dû payer entre 2009 et 2014, et les possibles amendes qui les menacent lorsque des procédures en cours arriveront à leur terme. Au total, ces 14 banques ont déboursé près de 60 milliards d’euros de pénalités en cinq ans ! Et les banques françaises ne sont pas en reste.

Comment utiliser le tableau : En « survolant » une ligne, vous faîtes apparaître sous le tableau le descriptif de l’affaire, le logo de la banque et les sources de l’information. En cliquant sur le type de délit, vous accédez à une classification selon le délit. Nous les avons regroupé en huit grandes familles : Blanchiment / évasion fiscale / détournement ; Délit d’initié ; Entente illégale ; Failles dans la gestion du risque ; inégalité d’accès ; Manipulation des taux / des prix ; Vente de produits financiers toxiques ; Violation d’embargos. En cliquant sur le montant, vous accédez à un classement par ordre décroissant ou croissant. La somme indiquée est en général celle de l’amende ou de l’indemnité payées, de la sanction possible si l’affaire est en cours (la nature de la sanction est précisée dans le descriptif). Les amendes payées aux États-Unis en dollars ont été converties en euros en 2014, ce qui peut créer une marge d’erreur liée à l’évolution de la parité euro/dollar en fonction des années. En cliquant sur la date, vous retrouvez les sanctions par année (de 2008 à 2014). La mention "en cours" signale une affaire qui n’est pas terminée. Le montant de la sanction y est donc estimé. Enfin, vous pouvez classer les données en fonction du pays où a été prononcé la sanction : Allemagne, Europe (Commission européenne), États-Unis, États-Unis / Suisse / Royaume-Uni (lors de sanctions communes à plusieurs pays) et France.

La première banque française, BNP-Paribas, est d’ailleurs l’une des trois banques de notre panel à devoir payer les plus fortes amendes, derrière les banques états-uniennes JP Morgan et Bank of America : 6,64 milliards d’euros au total, soit l’équivalent du bénéfice net que BNP a réalisé en 2012. Cela est principalement dû à l’amende record dont elle a écopé aux États-Unis pour avoir réalisé, entre 2004 et 2009, des paiements en dollars dans des pays sous embargo états-unien – Cuba, l’Iran et le Soudan [2]. Près de trois quarts des transactions incriminées par le Département de la justice concernent des échanges réalisés en 2006 et 2007 avec le régime soudanais [3], visé par les sanctions nord-américaines pour soutien au terrorisme et violations des droits de l’homme, en particulier les crimes contre l’humanité et les crimes de guerre commis au Darfour [4].

Bien plus près de la France, BNP est visée par une information judiciaire pour blanchiment d’argent dans une de ses filiales monégasques, l’affaire dite de la « lessiveuse africaine ». Le 12 novembre 2013, l’association Sherpa porte plainte à Monaco contre la BNP Paribas Wealth Management, installée dans la Principauté. L’association se base sur un rapport interne de l’Inspection générale de la BNP daté du 25 octobre 2011. Les chefs d‘accusation sont conséquents : escroquerie aggravée commise en bande organisée, recel d’escroquerie, recel de fraude fiscale et blanchiment aggravé commis en bande organisée du produit d’infractions pénales. Le procureur général de Monaco, Jean-Pierre Dréno, ouvre en février 2014 une information judiciaire contre X pour les chefs de blanchiment, recel de blanchiment et omissions de déclarations de soupçons. BNP est également attaquée en France pour avoir vendu à plusieurs milliers de clients des produits d’épargne très risqués (« BNP garantie Jet 3 » ou « Helvet Immo »). Près de 70 millions d’euros d’indemnités sont en jeu.

De Jérôme Kerviel à « la baleine de Londres »

La Société générale a également plusieurs casseroles à son actif, en France et aux États-Unis. L’affaire la plus emblématique concerne évidemment le cas du trader Jérôme Kerviel. Le 20 janvier 2008, les dirigeants de la Société générale s’aperçoivent qu’un de leurs traders a pris des positions risquées sur les marchés estimées à 50 milliards d’euros. Soit 1,5 fois les fonds propres de la banque ! Des positions qui exposent la banque à des pertes colossales, alors que la crise des subprimes se profile. La direction de la Société générale va les « déboucler » – revendre sur les marchés – en urgence. Les pertes s’élèvent à 4,9 milliards d’euros.

La banque accuse le trader d’être le seul responsable. Jérôme Kerviel est condamné en 2010 à cinq ans de prison dont trois fermes. Son obligation de rembourser les 4,9 milliards d’euros à la banque est cependant annulée par la Cour de cassation en mars 2014. Les magistrats rappellent « l’existence de fautes commises par la Société générale, ayant concouru au développement de la fraude et à ses conséquences financières ». Suite à une nouvelle plainte de Jérôme Kerviel contre son ancien employeur, pour faux, usage de faux et escroquerie au jugement, une information judiciaire a été ouverte à l’été 2014 contre la banque. La Société générale a, pour l’instant, écopé d’un blâme de la Commission bancaire, et d’une amende de 4 millions d’euros en juillet 2008. Bien loin des 920 millions de dollars payés par JP Morgan pour une affaire similaire à la City (l’affaire dite de la « baleine de Londres ») quatre ans plus tard [5]. Les autorités françaises semblent bien plus conciliantes.

Manipulations des marchés et des taux

La Société générale est aussi mise en cause dans l’un des récents grands scandales de manipulation bancaire : celui des taux Libor et Euribor. Ces obscurs acronymes désignent les taux pratiqués sur le marché monétaire interbancaire : là où les banques se prêtent de l’argent entre elles. Le Libor est le taux de référence du marché monétaire à Londres, l’Euribor celui du marché monétaire interbancaire européen. Tous les deux remplissent une fonction fondamentale : ils déterminent une série de taux d’intérêt pour une multitude de transactions, des prêts à la consommation au rendement de l’épargne, des crédits immobiliers aux produits dérivés.