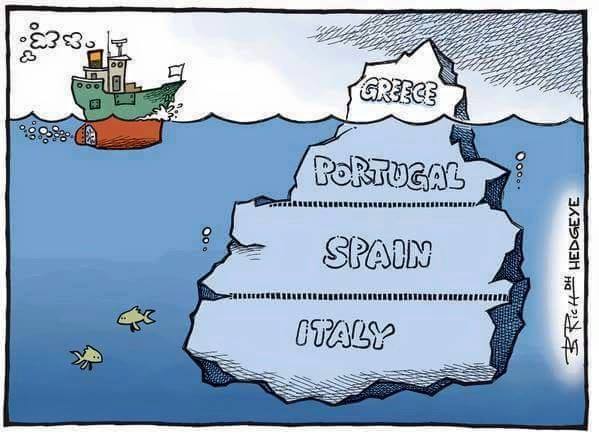

Qui paye l’addition d’un krach financier ?

↧

↧

RBI, invitation à Bâle

L'occasion d'aller prier pour les banquiers devant la BRI

La Banque des règlements internationaux (BRI), (Bank for International Settlements en anglais ou BIS) a été créée en 1930. C'est la plus ancienne organisation financière internationale. Son statut juridique est celui d'une société anonyme, dont les actionnaires sont des banques centrales2. Elle est située à Bâle en Suisse, et surnommée la « banque centrale des banques centrales »3. Mais elle se croit au-dessus de toutes les lois !

Prochainement, la Suisse sera le premier pays à voter sur l’introduction d’un revenu de base inconditionnel. Socialistes et capitalistes, libéraux et conservateurs, entrepreneurs et syndicalistes s’opposent à la proposition – et affichent leur enthousiasme pour le projet. La raison à cela: Le revenu de base inconditionnel soulève les bonnes questions. Un essai provocateur de Daniel Häni et Philip Kovce.

Lecture et discussion avec les deux auteurs ainsi que Stephan Meyer, responsable programme essai OFV; Arabelle Frey, responsable médias et relations publiques OFV; Etrit Hasler, slameur poète; Alexander Tschernek, speaker et acteur; Selma Bausinger et Pola Elena Rapat d’unternehemen mitte.

«Blütenstaubwirtschaft»

Économie en transition

Nous sommes dans une phase de transformation économique énorme. Il est parfois difficile de penser et de comprendre ce qui est nouveau. À cet effet, nous présentons ici trois textes. Tout d’abord, un article paru dans «The Guardian», qui mérite d’être lu : The end of capitalism has begun. Dr. Olivier Schneller nous en a fait un résumé:

«Nous nous dirigeons déjà vers une nouvelle ère post-capitaliste qui, sur la base de nouvelles valeurs, va redéfinir notre système économique. Ce sont les propos que tient Paul Mason dans son article pour « The Guardian ». La transformation numérique profite à cette nouvelle ère : d’une part, l’automatisation croissante réduit les besoins en main-d’œuvre, d’autre part, les informations sont de plus en plus l’objet des transactions au détriment des biens réels. Il en résulte la contradiction suivante : nous opérons avec des biens librement reproductibles sur un marché basé sur la rareté des biens.

Il existe un obstacle de taille à celle nouvelle ère : notre système actuel réfrène ce développement - tout compte fait favorable – en raison de la difficulté à en gérer les conséquences. Mason s’interroge sur la manière de franchir malgré tout cet obstacle le plus rapidement possible. Nous pensons que le revenu de base est la réponse à cette question. Il s’agit de la solution idéale pour mettre à niveau notre système actuel et permettre le passage vers la liberté économique potentielle.» Accédez à l’article ici.

Nouvel ouvrage sur le revenu de base

Quelle activité exerceriez-vous si votre revenu était assuré ? Que feriez-vous si vous étiez libre de choisir ce que vous voulez vraiment ? De quoi pensez-vous être capable ? Et de quoi croyez-vous les autres capables? Prochainement, la Suisse sera le premier pays à voter sur l’introduction d’un revenu de base inconditionnel. Socialistes et capitalistes, libéraux et conservateurs, entrepreneurs et syndicalistes s’opposent à la proposition – et affichent leur enthousiasme pour le projet. La raison à cela: Le revenu de base inconditionnel soulève les bonnes questions. Un essai provocateur de Daniel Häni et Philip Kovce.

Le vernissage du livre a lieu le lundi 21 septembre 2015 à 19h30 à l’«unternehmen mitte» à Bâle. Lecture et discussion avec les deux auteurs ainsi que Stephan Meyer, responsable programme essai OFV; Arabelle Frey, responsable médias et relations publiques OFV; Etrit Hasler, slameur poète; Alexander Tschernek, speaker et acteur; Selma Bausinger et Pola Elena Rapat d’unternehemen mitte.

«Blütenstaubwirtschaft»

Nous rêvions encore au bon vieux temps de l’artisanat tout en marchant au pas des règles imposées par la société industrielle, mais vivions en fait déjà dans l’ère de l’information, écrit Georg Hasler. Dans son nouvel ouvrage «Blütenstaubwirtschaft», il raconte de manière évocatrice, sur la base de sa propre expérience, comment nous produisons nos choses et la manière dont cela a évolué au cours de l’histoire : en résumé, les choses deviennent des données. Son essai fascinant aborde logiquement le thème de l’open source en rapport avec le revenu de base inconditionnel – comme base pour des modèles économiques alternatifs.

Cordialement,

Christian Müller & Daniel Straub

![]()

Illustration Startbild von Joe Magee

«Blütenstaubwirtschaft»

Économie en transition

Nous sommes dans une phase de transformation économique énorme. Il est parfois difficile de penser et de comprendre ce qui est nouveau. À cet effet, nous présentons ici trois textes. Tout d’abord, un article paru dans «The Guardian», qui mérite d’être lu : The end of capitalism has begun. Dr. Olivier Schneller nous en a fait un résumé:

«Nous nous dirigeons déjà vers une nouvelle ère post-capitaliste qui, sur la base de nouvelles valeurs, va redéfinir notre système économique. Ce sont les propos que tient Paul Mason dans son article pour « The Guardian ». La transformation numérique profite à cette nouvelle ère : d’une part, l’automatisation croissante réduit les besoins en main-d’œuvre, d’autre part, les informations sont de plus en plus l’objet des transactions au détriment des biens réels. Il en résulte la contradiction suivante : nous opérons avec des biens librement reproductibles sur un marché basé sur la rareté des biens.

Il existe un obstacle de taille à celle nouvelle ère : notre système actuel réfrène ce développement - tout compte fait favorable – en raison de la difficulté à en gérer les conséquences. Mason s’interroge sur la manière de franchir malgré tout cet obstacle le plus rapidement possible. Nous pensons que le revenu de base est la réponse à cette question. Il s’agit de la solution idéale pour mettre à niveau notre système actuel et permettre le passage vers la liberté économique potentielle.» Accédez à l’article ici.

Nouvel ouvrage sur le revenu de base

Quelle activité exerceriez-vous si votre revenu était assuré ? Que feriez-vous si vous étiez libre de choisir ce que vous voulez vraiment ? De quoi pensez-vous être capable ? Et de quoi croyez-vous les autres capables? Prochainement, la Suisse sera le premier pays à voter sur l’introduction d’un revenu de base inconditionnel. Socialistes et capitalistes, libéraux et conservateurs, entrepreneurs et syndicalistes s’opposent à la proposition – et affichent leur enthousiasme pour le projet. La raison à cela: Le revenu de base inconditionnel soulève les bonnes questions. Un essai provocateur de Daniel Häni et Philip Kovce.

Le vernissage du livre a lieu le lundi 21 septembre 2015 à 19h30 à l’«unternehmen mitte» à Bâle. Lecture et discussion avec les deux auteurs ainsi que Stephan Meyer, responsable programme essai OFV; Arabelle Frey, responsable médias et relations publiques OFV; Etrit Hasler, slameur poète; Alexander Tschernek, speaker et acteur; Selma Bausinger et Pola Elena Rapat d’unternehemen mitte.

«Blütenstaubwirtschaft»

Nous rêvions encore au bon vieux temps de l’artisanat tout en marchant au pas des règles imposées par la société industrielle, mais vivions en fait déjà dans l’ère de l’information, écrit Georg Hasler. Dans son nouvel ouvrage «Blütenstaubwirtschaft», il raconte de manière évocatrice, sur la base de sa propre expérience, comment nous produisons nos choses et la manière dont cela a évolué au cours de l’histoire : en résumé, les choses deviennent des données. Son essai fascinant aborde logiquement le thème de l’open source en rapport avec le revenu de base inconditionnel – comme base pour des modèles économiques alternatifs.

Cordialement,

Christian Müller & Daniel Straub

Illustration Startbild von Joe Magee

↧

Invitations, Genève, les 18-19-20 septembre

Alternatiba Léman.

à partager largement maintenant, le monde est déjà meilleur grâce à ce simple geste de solidarité. MERCI !

Programme impressionnant de Alternatiba Léman avec plus de 100 conférences, 50 concerts, de nombreuses animations pour familles et enfants, un marché paysan, la foire de l'économie sociale et solidaire, etc etc...

Le programme complet de 8 pages sur http://www.Alternatiba.eu/Leman

C'est à Genève les 18-19-20 septembre...

On vous attend nombreux aux conférences et débats qui ont été programmés à ce sujet et plus particulièrement les conférences ci-dessous qui sont organisées par Genève Esprit Mondial (GEM), equilibra.ch, Initiative Monnaie Pleine et BIEN-CH (revenu de base inconditionnel). Merci d'informer et de partager autour de vous. Au plaisir de vous rencontrer à cette occasion.

SAMEDI 11h-11h50 — MdA salle Thomas Sankara

Finance éthique contre l’immigration de survie

Gérard Foucher (acteur et écrivain), Bernard Dugas

SAMEDI 12h-12h50 — MdA salle René Dumont

Les mini-Shows Gérard Foucher / Une vision originale pour

comprendre comment fonctionne les monnaie centralisées

SAMEDI 13h-13h50 — MdA salle Chico Mendes

Crise grecque, une guerre civile monétaire: à qui le tour

ensuite? — Gérard Foucher (acteur et écrivain)

DIMANCHE 12h-12h50 — MdA salle Chico Mendes

Table ronde: financement des startups et de l’innovation: le vrai

droit de vote économique — Olivier Ferrari (à confirmer) (www.onecreation.org), Vincent Pignon (wecan.fund), Narcisse Niclass (www.invention.ch), Blaise Rossellat (www.c-pic.ch), Bernard Dugas (www.equilibra.ch)

DIMANCHE 14h-14h50 — MdA salle Rachel Carson

Un revenu de base inconditionnel pour chacun-e / La monnaie

pleine — Ralph Kundig, François de Siebenthal et Jacques Silberstein

DIMANCHE 16h-16h50 — MdA salle Mahatma Gandhi

Les secrets de la monnaie. Changer la monnaie pour changer le monde. — Gérard Foucher (acteur et écrivain)

Sur la Plaine de Plainpalais, près de la pétanque

ateliers / animations

> Le Jeu des Monnaies permet de sentir les effets des

règles de comptabilité qui sont utilisées. La monnaie

n’existe pas. Ce sont les règles comptables imposées

qui mènent la société vers la liberté ou l’esclavage.

GEM, initiative Monnaie Pleine, equilibra.ch

MdA - Maison des Associations, rue des Savoises 15

Nous cherchons notamment les candidats aux élections fédérales qui sont favorables à monnaie-pleine...

www.monnaie-pleine.ch

Nous avons notamment déjà les amis suivants:

http://www.initiative-monnaie-pleine.ch/amis/

Donc si tu es candidat(e), mais pas encore dans la liste... annonce-toi !

.. ou si tu connais des candidats... annonces les.. informe les... pour qu'ils se mettent sur la liste...

On les soutiendra. Nous sommes aussi à disposition pour venir donner une conférence et répondre à leurs questions.

Pour le moment on rempli la liste de proche en proche dans notre cercle de militants.

Puis une fois que la liste sera un peu plus étoffée, nous allons contacter les secrétariats des partis politiques pour qu'ils complètent la liste...

Là aussi tu peux nous aider. Envoie nous la liste des adresses (surtout email) de contacts des partis politiques de toutes la suisse romande.

Merci, toutes ces petites actions nous aident bien à faire avancer globalement notre cause des 99 %...

Avec mes meilleurs voeux notamment pour une bonne santé

François de Siebenthal

à faire circuler largement, merci, le monde est déjà meilleur grâce à ce simple geste de solidarité.

Encore plus d'informations:

Webversion

Newsletter Romandie

Chère partisane / Cher partisan de l'initiative Monnaie pleine,

La Newsletter Romandie est de retour, après une longue pause estivale durant laquelle nous n’avons pas chômé. Pour preuve, le succès imminent de notre première étape, qui toutefois nécessitera encore un à deux mois d’efforts soutenus pour dépasser les 100'000 signatures.

Nous nous préparons dors et déjà à la campagne qui suivra, et pour laquelle votre participation nous sera aussi précieuse que durant la récolte. En tant que base de soutien, vous êtes nos relais les plus directs vers la population. Simplement parler de l’Initiative autour de vous, devenir membre de MoMo, recruter de nouveaux supporters ou vous engager de toute autre façon, constituera le terrain démocratique sur lequel nous pourrons construire notre campagne, poser nos actions et nos revendications. Plus nous serons nombreux et visibles, plus nous serons forts et convaincants.

Dans cette édition, nous vous proposons une information sur les sujets suivants:

• Etat des récoltes

• Monnaie pleine à Alternatiba Genève

• Conférence de Gérard Foucher à Lausanne (à ne pas manquer !)

• Devenir membre de MoMo pour soutenir l’Initiative

• Appel aux dons

Etat des récoltes

Nous venons de dépasser les 95'000 signatures valables !

Un grand merci à tous les supporters pour l’immense engagement qui a permis ce résultat.

Mais ce n’est pas le moment de perdre haleine. Nous devons absolument obtenir 105'000 signatures valables au minimum, ce qui signifie qu’il nous en faut encore au moins 10'000 !

Toutes les signatures récoltées sont envoyées au fur et à mesure aux communes pour l’authentification. Cela nous permet de savoir où nous en sommes et combien il nous en reste encore à récolter.

C’est pourquoi il est très important que vous renvoyiez sans attendre toutes vos feuilles de signatures à l’adresse indiquée sur ces feuilles, peu importe qu’elles soient complètes ou pas.

Il vous reste encore le mois de septembre pour atteindre le score que vous vous étiez peut-être promis, et donner encore un bon coup de pouce. C’est le dernier moment, le plus important !

Monnaie pleine à Alternatiba Léman, Genève du 18 au 20 septembre

Qu’est-ce qu’Alternatiba ?

Partie d’une manifestation à Bayonne en 2013, suite à la publication du 5ème rapport du GIEC sur le dérèglement climatique, cette journée, nommée Alternatiba s’est clôturée par une déclaration d’appel à organiser d’autres nombreuses Alternatiba en Europe d’ici 2015, date de la conférence des Nations Unies sur les changements climatiques (COP21), qui aura lieu à Paris fin 2015.

Les ”Alternatiba” se définissent comme des villages de transition vers le monde de demain : « A l’aide de conférences, expositions, stands, ateliers et démonstrations pratiques, mais également de repas festins, concerts, déambulations artistiques, chants et danses, Alternatiba démontre que, non seulement les solutions au dérèglement climatique existent, mais qu’en plus, elles construisent une société et une vie plus humaines, plus justes, plus solidaires, plus conviviales, bref, plus désirables. »

La lutte contre le dérèglement climatique se décline en différents domaines d’actions qui ont constitués les groupes thématiques d’Alternatiba Léman, auxquels participent plus de 250 organisations.

Présence de l’Initiative Monnaie pleine

L’Initiative Monnaie pleine s’inscrit dans le groupe thématique ”Finance éthique/Economie sociale et solidaire”.

Elle tiendra un stand sur la Place de Plainpalais durant les trois jours de la manifestation, et donnera une conférence présentée par François de Siebenthal et Jacques Silberstein.

Besoin de bénévoles et de récolteurs

Nous sommes encore à la recherche de personnes prêtes à venir prendre le relais du stand durant quelques heures. Merci de vous annoncer auprès de Jean-Marc Heim (info@monnaie-pleine.ch).

Venez nombreux, et n’oubliez pas votre matériel de récolte qui pourrait bien vous être très utile… Ce sera le dernier moment pour booster le score final du nombre de signatures !

Dates et horaires des stands :

Vendredi 18 : 18 à 00h

Samedi 19 : 10 à 00h

Dimanche 20 : 10 à 18h

Dates et heures des conférences : à consulter sur le site Alternatiba Léman

Conférence de Gérard Foucher à Lausanne et présentation de l’Initiative Monnaie pleine par Pierre Dimitri Mottier

Profitant de son passage à Alternatiba Léman (voir programme sur le site Alternatiba),Gérard Foucher donnera sa conférence sur la monnaie à Lausanne le 17 septembre prochain. L’acteur-conférencier, qui défend la Monnaie pleine, passera la parole, dans une deuxième partie, à Pierre Dimitri Mottier, pour une présentation de notre Initiative.

Lieu (plan): Pôle Sud, av. Jean-Jacques Mercier 3, Lausanne (à côté du Métro Flon)

Date: 17 septembre

Heure: 19 heures

Entrée libre (chapeau à la sortie, à bien plaire, pour le conférencier bénévole)

Les ”conférences gesticulées” de Gérard Foucher

Gérard Foucher s’attache à démonter les mécanismes simples et subtils du tour de magie de la monnaie. De façon drôle, pédagogique et claire, il donne des pistes aux citoyens pour comprendre par soi-même le système et mieux s’en libérer. Il vous expliquera comment la monnaie se crée, qui la crée et les conséquences que cela a sur notre vie. Une petite soirée sympathique qui ouvre les yeux en grand et avec le sourire. A ne pas manquer !

Présentation de l’Initiative Monnaie pleine par Pierre Dimitri Mottier

Maître ès sciences et enseignant à Sion, Pierre Dimitri Mottier nous exposera les objectifs de l’initiative et nous dévoilera les enjeux sous-jacents à une telle réforme monétaire. Une présentation accessible à tous et qui permettra à chacun de s’y retrouver dans l’opacité qui règne autour du sujet complexe de la monnaie.

Qui est Gérard Foucher ?

Gérard Foucher défend ardemment, à travers ses publications et ses différents blogs, les valeurs humaines de la liberté, de la non-violence et des droits universels. Son parcours est riche de voyages à travers le monde terrestre, le monde de la finance et le monde du théâtre. Depuis 2008, il s’intéresse particulièrement à l’analyse des causes profondes de la crise économique. Ses recherches l’amènent à devenir un spécialiste de la monnaie et des mécanismes de création et de distribution monétaire.

Il publie, en juillet 2013, le livre “Les Secrets de la Monnaie – Changer la monnaie pour changer le monde“ et parcourt actuellement la France et l’Europe pour en diffuser les conclusions à travers un cycle de conférences-débats et de “conférences gesticulées”.

Il a également édité un petit livret gratuit, ”15 bonnes raisons de s’intéresser de près à la monnaie”, dont nous recommandons vivement la lecture.

Vous trouverez toutes ces information et bien d’autres sur son site.

Soutenir l’Initiative Monnaie pleine en devenant membre de MoMo

L’association ”Modernisation Monétaire” (MoMo), en tant qu’organisation hors partis politiques et porteuse de l’Initiative Monnaie pleine, s’engage à mettre l’économie financière au servie de l’économie réelle et le système monétaire au service de l’homme.

Sur la base de ses membres et de ses contributeurs, l’association a pour mandat d’assurer le succès de la récolte des signatures et de sensibiliser la population à la thématique. Devenir membre ne contraint à aucune obligation, il s’agit d’une claire déclaration partisane de soutenir l’Initiative Monnaie pleine.

La cotisation annuelle est de Frs. 50.- au minimum. Si vous souhaitez arrondir cette somme, ou faire un don plus important, il suffit d’indiquer le montant désiré.

Pour plus d’informations rendez-vous sur le site Initiative Monnaie pleine

Comment devenir membre

Ecrivez-nous un mail pour commander votre bulletin d'adhésion:

info@monnaie-pleine.ch

Chaque franc compte - Faites un don pour l’initiative Monnaie pleine

L’Initiative Monnaie pleine est dépendante des soutiens financiers de ses donateurs. La fougue et l’engagement ne suffisent pas à eux seuls pour apporter une aussi grande idée vers le peuple. La fin des récoltes des signatures approche … et c’est la campagne qui va vraiment commencer !

Vos contributions nous aideront. Faites un don maintenant. Nous vous remercions pour votre soutien et votre confiance.

Avec un bulletin de versement ou par PayPal ou par carte de crédit:

Merci pour votre engagement et votre soutien !

Avec les meilleures salutations de toute l’équipe de campagne

Jean-Marc Heim (traduction et adaptation de la Newsletter pour la Romandie)

info@monnaie-pleine.ch / 076 422 45 32

Bon à savoir - Initiative Monnaie pleine

Il y a plus de cent ans, l’impression des billets de banque a été interdite aux banques privées, et le monopole a été confié à la Banque nationale. Aujourd’hui, il est urgent de confier à la Banque nationale non seulement les billets et les pièces, mais aussi l'argent électronique de nos comptes privés - la monnaie scripturale créée par les banques - qui représente actuellement 90% de la masse monétaire en circulation. Les Etats, et non les banques, doivent être maîtres de la création monétaire.

La monnaie pleine est un moyen de paiement légal, entièrement valable et émis par la Banque nationale. La monnaie pleine sera à l’abri des faillites bancaires et empêchera les bulles financières et l’inflation. Grâce aux recettes supplémentaires, la Suisse sera le premier pays du monde à être complètement exempt de dettes - et cela sans augmentations des impôts et sans mesures d’économie.

Dans de nombreux pays, la monnaie pleine est un sujet de discussions au sein de la population et les médias en parlent de plus en plus. En Suisse, la monnaie pleine est sur le point de faire l'objet d'une votation populaire.

D'autres solutions existent et sont possibles avec une monnaie pleine !www.monnaie-pleine.ch

Pour en savoir plus, consultez le site http://www.initiative-monnaie-pleine.ch/la-presse/

Association “Modernisation Monétaire” (MoMo)

case postale 3160, 5430 Wettingen

Tel.: +41 (0)44 58 66 994, +41 (0)79 77 33 450

info@monnaie-pleine.ch

www.initiative-monnaie-pleine.ch

Nous cherchons notamment les candidats aux élections fédérales qui sont favorables à monnaie-pleine...

www.monnaie-pleine.ch

Nous avons par exemple déjà les amis suivants:

http://www.initiative-monnaie-pleine.ch/amis/

Nous serons notamment à Alternatiba. La conférence sur l'Initiative Monnaie pleine aura lieu le:

Dimanche de 14h à 14h50

Maison des Associations, salle Rachel Carson

L'initiative Monnaie pleine tiendra un stand à Alternatiba à Genève du 18 au 20 septembre.

PROGRAMME:

https://drive.google.com/file/d/0B-p0lmjLtiXzdHEwMUFENDUyZ3QxS2VFVnZqY2ozbWtQMlA0/view?usp=sharing

Les horaires sont les suivants:

Vendredi 18: 18:00 – 22:00

Samedi 19 10:00 – 22:00

Dimanche 20 10:00 – 18:00

Le lien du site Alternatiba:

https://alternatiba.eu/leman/infos-pratiques/

https://www.facebook.com/LePeupleEstRoi/videos/465320713675905/?comment_id=465742220300421&offset=0&total_comments=6

Un banquier suisse, votre serviteur, explique en 3 minutes l'arnaque de la création monétaire, avec le Canada comme exemple.

Vidéo Facebook :

https://www.facebook.com/LePeupleEstRoi/videos/vb.152656254942354/398971633644147/?type=3&theater

Tiré de l'émission "Qu'est-ce qu'elle a ma girl" de becurioustv.com.

↧

le DFF (Département fédéral des finances) a confirmé la création de la monnaie par les banques commerciales ...

Sur demande d'un membre de MoMo, le DFF (Département fédéral des finances) a confirmé la création de la monnaie par les banques commerciales ...

Mais la dernière phrase de leur réponse est erronée et donne malheureusement une image complètement fausse... (probablement basé sur le modèle du multiplicateur), parce que les banques commerciales ne sont en effet pas fondamentalement des médiateurs, mais en fait, les seuls producteurs d'argent.

Maurizio: Si nécessaire avec des questions en ligne: http://www.vollgeld-

Daniel

* Voir l'annexe "Euro achats, la masse monétaire M0, les dépôts à vue de la BNS, M1-3.pdf"

Leur réponse est erronée:

Entre 1946 et 1990, les intérêts nets ont augmentés dans une proportion de 1 à 259,5

250 fois plus !

Un vol "légal" colossal, le taux de croissance de l’intérêt correspond au taux de croissance du PNB réel porté à la puissance 5

c'est devenu insupportable aujourd'hui.

Entre 1946 et 1990, aux Etats-Unis, les revenus d'intérêts sont passés de 3,6 à 14,7% du revenu des particuliers; le PNB réel s'est accru dans une proportion de 1 à 3,8 alors que le PNB monétaire a augmenté selon un rapport de 1 à 25,7, si bien que l'indice de déflation du PNB a grimpé dans une proportion de 1 à 6,8; les salaires se sont élevés dans une proportion de 1 à 27,1; toutefois, les recettes publiques ont augmenté selon un rapport de 1 à 33,9 et les intérêts nets dans une proportion de 1 à 259,5.

http://desiebenthal.blogspot.ch/2012/05/destruction-de-la-monnaie-par-la.html

↧

Invitation: Jubilé de St Maurice

21 et 22 septembre 2015

Programme des célébrations religieuses pour la Fête de Saint Maurice et du Jubilé des 1500 ans de la Fondation de l’Abbaye

Le 22 septembre prochain, l'Abbaye célébrera officiellement les 1500 ans de sa fondation par le roi saint Sigismond. Les célébrations religieuses prendront une dimension particulière. En ville, le marché monastique et plusieurs manifestations animeront la ville agaunoise du samedi 19 au mardi 22.

Programme des célébrations religieuses à la Basilique

Lundi 21 septembre

15h15 : Rencontre œcuménique : Chrétiens, martyrs au Moyen-Orient, Témoins en Occident. Séance présidée par S. Em. M. le Cardinal Kurt Koch, ouverte au public. A la Salle des Humanités (Collège de l'Abbaye).

|

|

|

|

17h00 : Premières Vêpres de la Saint-Maurice à Vérolliez. (Rendez-vous au Pont sur le Mauvoisin, procession jusqu’à la chapelle. En cas de pluie, l'office se tient à la Basilique)

20h30 : Office des Vigiles solennelles à la Basilique

Mardi 22 septembre

07h00 : Messe matinale sur le tombeau de saint Maurice (au Martolet)

07h40 : Office des Laudes à la Basilique

09h30 : Messe pontificale à la Basilique présidée par S. Em. M. le Cardinal Kurt Koch, Envoyé spécial du Saint-Père et Président du Conseil pontifical pour la promotion de l'unité des chrétiens.

Message du pape François pour le jubilé de l’Abbaye.

La messe sera retransmise sur écrans à l’église Saint-Sigismond et sur la Place du Parvis (les fidèles peuvent communier sur chaque emplacement).

Message du pape François pour le jubilé de l’Abbaye.

La messe sera retransmise sur écrans à l’église Saint-Sigismond et sur la Place du Parvis (les fidèles peuvent communier sur chaque emplacement).

Procession des Reliques à travers la Cité.

![]()

11h45 : Partie officielle : allocutions des autorités communale, cantonale et fédérale. Envol de colombes, partage du pain du 1500e et apéritif.

![]()

16h00 : Célébration de clôture du Jubilé

Vêpres solennelles avec Proclamation de la Passion des Martyrs d’Agaune. Fermeture de la porte jubilaire et envoi.

Vêpres solennelles avec Proclamation de la Passion des Martyrs d’Agaune. Fermeture de la porte jubilaire et envoi.

19h15 : Complies à la Basilique

Pour tout renseignement :

Chanoine Olivier Roduit, 079 250 68 52 olivier.roduit@stmaurice.ch

http://www.stmaurice.ch et http://www.abbaye1500.ch

http://www.marchemonastique.ch

Chanoine Olivier Roduit, 079 250 68 52 olivier.roduit@stmaurice.ch

http://www.stmaurice.ch et http://www.abbaye1500.ch

http://www.marchemonastique.ch

Résultats de recherche

François de Siebenthal: 6'666 martyrs, St Maurice...Invitation ...

desiebenthal.blogspot.com/.../6666-martyrs-st-mauriceinvitation-au.html

9 sept. 2014 - St Maurice alias St Moïse ou Moïsha et ses 6'666 compagnons. Chercheurs et historiens continuent d'apporter des éléments d'éclairage au ...François de Siebenthal: Saint-Maurice: importante ...

desiebenthal.blogspot.com/.../saint-maurice-importante-decouverte-les.ht...

12 août 2013 - (IVS).- Les dernières découvertes archéologiques effectuées à St-Maurice lors de la réfection de l'avenue d'Agaune changent complètement ...François de Siebenthal: Invitation. Film sur Saint Maurice ...

desiebenthal.blogspot.com/.../invitation-film-sur-saint-maurice-alias.html

23 mars 2015 - Ce long métrage raconte l'histoire exceptionnelle de l'Abbaye de Saint-Maurice dHistoire - Famille de Siebenthal

www.de-siebenthal.com/SITE04.HTM

Jubilé du 1er au 15 août,. à Gstaad, Saanen, G sana, Lô sana, G enf, Lausanne et St Maurice. alias St Moïscha ou encore St Moïse. des familles. de Siebenthal.Un village Walser - Famille de Siebenthal

www.de-siebenthal.com/SITE07.HTM

L'Abbaye de Saint-Maurice doit son origine au sanctuaire élevé sur le tombeau de saint Maurice et de ses Compagnons martyrs, soldats thébains morts témoinsFamille de Siebenthal

www.de-siebenthal.com/SITE05.HTM

Traduire cette page

Sigismond fut considéré comme un martyr, inhumé au monastère de Saint Mauriced'Agaune dans le Valais (lequel deviendra le Saint-Denis des Burgondes) ...Traduire cette page

BiblioCDC - Famille de Siebenthal

www.de-siebenthal.com/biblicdc.htm

235.3 PAU ALMERAS (Charles) St Paul de la Croix Desclée (294p) 1957 294 1 ... de Paix St Nicolas de Flue St Augustin (St Maurice,CH;176p) 1968 176 1.Invitation. Film sur Saint Maurice, alias St Moïse, Moïsha ...

https://plus.google.com/.../posts/CtVvT6DZN2y

23 mars 2015 - Film sur Saint Maurice, alias St Moïse, Moïsha... Dates de projections cinéma "Le sang et la sève" http://filmic.ch/fr/production_de_films/1-documentaires Ce long ...↧

↧

Bus gratuit, Lausanne Genève et retour. Alternatiba

Encore 7 places ce dimanche, départ 9h00 de sous-gare, 23 av. Dapples, retour en soirée.

Pour le retour, 079 261 41 54

RSVP par mail avec votre numéro de téléphone si possible à siebenthal@gmail.com ou SMS 079 261 41 54

Merci

DIMANCHE 12h-12h50 — MdA salle Chico Mendes

Table ronde: financement des startups et de l’innovation: le vrai

droit de vote économique — Olivier Ferrari (à confirmer) (www.onecreation.org), Vincent Pignon (wecan.fund), Narcisse Niclass (www.invention.ch), Blaise Rossellat (www.c-pic.ch), Bernard Dugas (www.equilibra.ch)

DIMANCHE 14h-14h50 — MdA salle Rachel Carson

Un revenu de base inconditionnel pour chacun-e / La monnaie

pleine — Ralph Kundig, François de Siebenthal et Jacques Silberstein

DIMANCHE 16h-16h50 — MdA salle Mahatma Gandhi

Les secrets de la monnaie. Changer la monnaie pour changer le monde. — Gérard Foucher (acteur et écrivain)

Sur la Plaine de Plainpalais, près de la pétanque

ateliers / animations

> Le Jeu des Monnaies permet de sentir les effets des

règles de comptabilité qui sont utilisées. La monnaie

n’existe pas. Ce sont les règles comptables imposées

qui mènent la société vers la liberté ou l’esclavage.

GEM, initiative Monnaie Pleine, equilibra.ch

MdA - Maison des Associations, rue des Savoises 15

Pour le retour, 079 261 41 54

RSVP par mail avec votre numéro de téléphone si possible à siebenthal@gmail.com ou SMS 079 261 41 54

Merci

DIMANCHE 12h-12h50 — MdA salle Chico Mendes

Table ronde: financement des startups et de l’innovation: le vrai

droit de vote économique — Olivier Ferrari (à confirmer) (www.onecreation.org), Vincent Pignon (wecan.fund), Narcisse Niclass (www.invention.ch), Blaise Rossellat (www.c-pic.ch), Bernard Dugas (www.equilibra.ch)

DIMANCHE 14h-14h50 — MdA salle Rachel Carson

Un revenu de base inconditionnel pour chacun-e / La monnaie

pleine — Ralph Kundig, François de Siebenthal et Jacques Silberstein

DIMANCHE 16h-16h50 — MdA salle Mahatma Gandhi

Les secrets de la monnaie. Changer la monnaie pour changer le monde. — Gérard Foucher (acteur et écrivain)

Sur la Plaine de Plainpalais, près de la pétanque

ateliers / animations

> Le Jeu des Monnaies permet de sentir les effets des

règles de comptabilité qui sont utilisées. La monnaie

n’existe pas. Ce sont les règles comptables imposées

qui mènent la société vers la liberté ou l’esclavage.

GEM, initiative Monnaie Pleine, equilibra.ch

MdA - Maison des Associations, rue des Savoises 15

Programme impressionnant de Alternatiba Léman avec plus de 100 conférences, 50 concerts, de nombreuses animations pour familles et enfants, un marché paysan, la foire de l'économie sociale et solidaire, etc etc...

Le programme complet de 8 pages sur http://www.Alternatiba.eu/Leman

C'est à Genève les 18-19-20 septembre...

Le programme complet de 8 pages sur http://www.Alternatiba.eu/Leman

C'est à Genève les 18-19-20 septembre...

Nous cherchons notamment les candidats aux élections fédérales qui sont favorables à monnaie-pleine...

www.monnaie-pleine.ch

www.monnaie-pleine.ch

Nous avons par exemple déjà les amis suivants:

Nous serons notamment à Alternatiba. La conférence sur l'Initiative Monnaie pleine aura lieu le:

Dimanche de 14h à 14h50

Maison des Associations, salle Rachel Carson

Dimanche de 14h à 14h50

Maison des Associations, salle Rachel Carson

L'initiative Monnaie pleine tiendra un stand à Alternatiba à Genève du 18 au 20 septembre.

↧

Banques, la pire des solutions !

"Il existe de nombreuses manières d'organiser un système bancaire, celle que nous utilisons aujourd'hui est la pire de toutes." - Mervin King, gouverneur de la Banque d'Angleterre du 1er juillet 2003 au 1er juillet 2013

La Banque Centrale d'Angleterre, dans son dernier bulletin sorti le 14 mars 2014, démonte consciencieusement les idées fausses qui sont encore largement enseignées dans de nombreux cours d'économie à propos de la monnaie, et les remplace par une description complète de la réalité des faits.

Explication :

![JPEG - 99.7 ko]()

- Gold Bar Badge from Bank of England

- photo par Dark Dwarf :http://www.flickr.com/photos/darkdwarf/

(CC BY-ND 2.0)http://creativecommons.org/licenses/by-nd/2.0/

Pour la première fois dans l'histoire de la finance, une Banque Centrale publie enfin une description parfaitement claire et exacte de la façon dont la monnaie est créée et distribuée dans la société, et c'est une version tout à fait bouleversante pour les dogmes établis.

Cette publication est également une excellente nouvelle pour tous les activistes qui, depuis des années, se battent pour faire connaître ces dispositifs essentiels, et se heurtent à l'incrédulité d'une grande partie du public et de la majorité des spécialistes de la question, qu'ils soient économistes, universitaires ou responsables politiques.

C'est un évènement d'autant plus important que ces mécanismes monétaires ont des conséquences incalculables à tous les niveaux de nos sociétés (inégalités croissantes, pillage de l'économie et de la planète, crises à répétition, étouffement de la démocratie, etc, etc...).

De plus, malgré de nombreux efforts (vidéos, documentaires, livres, articles...), la création monétaire par la dette était jusqu'à présent restée un domaine assez confidentiel, limité à quelques initiés.

Aucune institution officielle n'avait jusqu'ici présenté publiquement et exhaustivement ces informations.

Cela vient de changer du tout au tout.

Il y avait bien eu auparavant quelques timides approches de ces mécanismes hautement contre-intuitifs par d'autres Banques Centrales.

- La Banque de France, dans son petit livret "La monnaie et nous", annonçait sans commentaires que

"L’argent créé par le banquier prêteur se retrouve en dépôt dans d’autres établissements bancaires." (p 15),

et que

"Le crédit... fait apparaître sur un compte une somme qui n’existait pas auparavant." (p 29)

mais ce livret est quasiment introuvable aujourd'hui.

- La Banque Nationale Suisse pour sa part répondait ainsi à la question "Comment les banques créent-elles de la monnaie ?" :

"Si l'entrepreneur acquiert pour 16 000 francs de matériel informatique et que le vendeur verse le montant reçu en billets à sa banque, celle-ci peut à nouveau en prêter une partie sous forme de crédit. La masse monétaire s'accroît à nouveau. Le processus de création monétaire se poursuit."

Mais c'était au fin fond d'un site complexe et à usage professionnel.http://www.snb.ch/f/welt/portrait/banks/4.html

Il faut toutefois reconnaître que les banquiers centraux, malgré le caractère souvent obscur de leurs discours, n'ont jamais vraiment "caché" le système qui commande les mécanismes de création et de distribution monétaires.

En revanche, ils n'ont jamais non plus cherché à démentir les légendes qui entourent depuis toujours la monnaie, la première de ces légendes étant que le métier de la banque c'est de collecter des dépôts et de les prêter à des emprunteurs, et la seconde légende étant que la quantité de monnaie de base émise par la Banque Centrale limite à tout moment la quantité de monnaie en circulation dans la société, et qu'en conséquence les Banques Centrales conservent un rôle crucial dans la bonne gestion de l'économie.

Pour la première fois de manière absolument officielle dans ce bulletin, la Banque d'Angleterre affirme désormais tout le contraire de ces légendes, et rejoint ainsi, enfin, les analyses des citoyens de tous bords qui en décryptent la véritable nature depuis des années.

Les deux conclusions essentielles de la Banque d'Angleterre sont les suivantes :

1. La création monétaire est effectuée par les banques commerciales à chaque fois qu'elles émettent un crédit pour un client

2. La création de crédit n'est pas limitée par la Banque Centrale, mais par les opportunités de profit disponibles.

2. La création de crédit n'est pas limitée par la Banque Centrale, mais par les opportunités de profit disponibles.

Les conséquences sont claires :

- Toute la monnaie qui réside sur les comptes bancaires (c'est-à-dire le total de tous les soldes de tous les agents économiques : particuliers, entreprises, administrations, collectivités locales, etc...) a été émise d'abord par un emprunt bancaire, et donc toute la monnaie est de la dette qui circule.

- La quantité de monnaie dans l'économie ne dépend ni de l'État, ni de la Banque Centrale. Elle dépend seulement du bon vouloir des banques d'émettre du crédit et des besoins en monnaie des agents non bancaires (particuliers, entreprises, État).

- La monnaie, c'est la dette, et la dette, c'est la monnaie.

- Pour chaque centime de monnaie, il existe un centime de dette.

- Si nous voulons plus de monnaie dans l’économie, il faut s'endetter encore plus.

- Si l'on essayait de rembourser toute la dette, il faudrait vider tous les comptes et il n'y aurait plus un centime de monnaie.

Et ce ne sont là que les données immédiates du problème.

Les ramifications sont beaucoup plus profondes, et déséquilibrent au quotidien et depuis des décennies tous les rapports entre humains, entre classes sociales, entre pays. Ce système a rendu la monnaie payante, à l'infini, et de manière exponentielle.

Comme le dit plus frontalement l'économiste Tarek El Diwany :

"Nous avons institutionnalisé la fraude, la fraude dont on ne parle pas... l'abus de la création de monnaie par le système bancaire est au coeur du problème... Tant que nous n'aurons pas traité cette fraude au coeur de notre système, rien d'autre ne sera juste."

(Tarek El Diwany at "The City and the Common Good : What kind of City do we want ?" debate - St Paul's Cathedral, 7th May 2013) http://youtu.be/Qh8Lz70aCss?t=26m5s

Sur la première conclusion, l'omniprésence de la monnaie-dette, le bulletin de la BoE est très clair.

Citation :

"Dans une économie moderne, la plus grande partie de la monnaie existe sous la forme de dépôts bancaires, qui sont créés par les banques commerciales elles-mêmes. Quand une banque accorde un crédit à l'un de ses clients, elle crédite simplement le compte de ce client avec un solde de dépôt plus élevé. À cet instant, de la monnaie nouvelle est créée."

Explication : Les banques ne prêtent pas des dépôts existants. Les dépôts sont inscrits au passif des banques, et ne sont donc pas des actifs qui pourraient être prêtés. Bien au contraire, ce sont de simples engagements envers les déposants de leur rendre leur argent à un moment donné, à condition que cet argent soit disponible au moment où ils le demandent, et à condition que tout le monde ne redemande pas son argent en même temps !

Sur l'absence de contrôle de la masse monétaire en circulation, le doute n'est pas permis non plus. La Banque d'Angleterre démonte l'un des mythes les plus solides de l'enseignement de l'économie : le multiplicateur monétaire.

Jusqu'à présent, il était difficile d'aborder cette question épineuse de la création ex nihilo de quantités infinies de crédit par les banques "pourvu qu'elles marchent toutes du même pas", comme l'écrivait J.-M. Keynes (ce qui aurait pu permettre d'expliquer entre autres l'émergence de bulles spéculatives et immobilières, et leur explosion).

Tous les manuels d’économie enseignent encore que les Banques Centrales disposent d'un pouvoir de régulation sur les emballements possibles du secteur bancaire privé grâce au contrôle de la "monnaie de base", les fameuses "réserves obligatoires" qu'elles sont les seules à pouvoir émettre. C'est ce processus que tous les économistes ressortent en général quand on leur pose la question : "Qu'est-ce qui limite les émissions de crédit par les banques ?"

Les explications de la Banque d'Angleterre, toutefois, réfutent totalement ce mythe, et elles sont parfaitement claires :

Citation :

"La relation entre les réserves et les crédits opère dans le sens inverse de celui qui est décrit dans certains cours d'économie. Les banques décident d'abord combien elles vont prêter selon les opportunités de profit disponibles... Ce sont ces décisions qui déterminent le montant des dépôts qui seront créés par le système bancaire. Le montant des dépôts influence à son tour le montant de monnaie centrale que les banques veulent détenir en réserve (pour fournir les retraits du public, les paiements aux autres banques, ou satisfaire aux exigences des ratios de liquidité".

Explication : Le multiplicateur monétaire n'existe pas. Les autorités monétaires n'ont aucun pouvoir pour décider de la quantité de monnaie dont l'économie a besoin en imposant une quelconque quantité de réserves aux banques commerciales privées. Le processus fonctionne en réalité dans le sens inverse : les banques créent d'abord du crédit ex nihilo, et les réserves s'ajustent après. Les banques centrales ne peuvent même pas stimuler l'économie en relançant le crédit aux entreprises en créant de la monnaie de base, car ces opérations d'assouplissement quantitatif ne sont que de la création de réserves, et ces réserves ne peuvent pas être transmises à l'économie réelle.

(Il est vrai toutefois que la création monétaire n'est pas tout à fait sans contraintes, et la politique monétaire des Banques Centrales, c'est-à-dire le contrôle des taux d'intérêts, a toujours un rôle, mais cette technique a désormais révélé toutes ses insuffisances. Malgré des taux au plus bas depuis des années et des politiques colossales d’assouplissement monétaire, le crédit aux entreprises ne montre aucune tendance à la reprise.)

On peut donc légitimement se poser la question de savoir si un système de création monétaire privé, dépendant des décisions d'un secteur particulier de la société, et qui injecte la monnaie nouvelle dans l'économie sous forme de dette soumise à intérêt, est vraiment le meilleur processus pour faire face à tous les problèmes écologiques, financiers et sociaux que l'humanité doit résoudre en ce moment même.

Avec le temps et beaucoup d'efforts, le secteur bancaire avait réussi à reprendre au monde politique le privilège de "battre monnaie". Le prétexte était que les politiciens n'étaient pas à la hauteur de la tâche. Nous constatons que le secteur bancaire ne fait guère mieux, et que les mécanismes seraient à revoir de fond en comble, peut-être même à remplacer entièrement...

Quoi qu'il en soit, nous devons féliciter la Banque Centrale d’Angleterre pour son courage et son honnêteté. Pour la première fois dans le monde, la vérité est faite sur le fonctionnement réel du système monétaire.

Cet article du Bulletin officiel de la Bank of England entrera sans doute dans l'Histoire, et restera la référence ultime, maintenant et dans le futur, pour comprendre, enseigner ou réformer notre système financier. C'est une grande victoire et ce sera un excellent support pour tous ceux et celles qui se battent depuis des années pour essayer d'éduquer les responsables politiques et le grand public à propos de ces réalités.

On pourra même espérer relancer l'industrie de l'édition scolaire et de l'imprimerie : il va y avoir un bon nombre de manuels scolaires et universitaires à détruire et à réécrire !

Pour en savoir plus :

Annexe :

Extrait du bulletin de la Bank of England "Two misconceptions about money creation"

Traduction :

Page 15

Deux idées fausses sur la création monétaire

La grande majorité de l'argent détenu par le public prend la forme de dépôts bancaires. Mais la question de savoir d'où vient le stock des dépôts bancaires est souvent mal comprise.

Une idée fausse répandue est que les banques agissent simplement comme des intermédiaires, transmettant à des emprunteurs les dépôts que les épargnants leur confient. Dans cette perspective, les dépôts seraient "créés" par les décisions d'épargne des ménages, puis les banques "prêteraient" ces dépôts existants à des emprunteurs, par exemple à des entreprises cherchant à financer des investissements ou à des personnes souhaitant acheter des maisons.

En réalité, lorsque les ménages choisissent d'épargner de l'argent dans leurs comptes bancaires, ce sont autant de dépenses qu'ils ne feront pas au profit d'entreprises qui auraient pu alors recevoir cet argent en paiement de biens ou de services. Les montants déposés en banque par les épargnants sont autant de fonds qui ne seront pas mis en dépôt par les entreprises. L'épargne par elle-même n'augmente pas le total des dépôts bancaires.

En fait, voir les banques simplement comme des intermédiaires ignore le fait que, dans la réalité d'une économie moderne, ce sont les banques commerciales qui créent l'argent des dépôts.

Cet article explique comment les banques ne prêtent pas les dépôts qu'elles reçoivent, mais au contraire, créent des dépôts par l'acte de crédit. Tout l'inverse de la séquence généralement décrite dans les manuels scolaires.

Une autre idée fausse répandue est que la banque centrale détermine la quantité de prêts et de dépôts dans l'économie par le contrôle de la quantité de monnaie de banque centrale - l'approche dite du "multiplicateur monétaire". Dans ce point de vue, les banques centrales mettent en œuvre la politique monétaire en choisissant la quantité de réserves. Et, parce qu'il est supposé exister un rapport constant entre la monnaie de base et la masse monétaire en circulation, ces réserves sont ensuite "multipliées" pour devenir un montant beaucoup plus important de crédits et de dépôts bancaires.

Pour que cette théorie soit valide, il faudrait que le montant des réserves exerce une contrainte sur le montant des crédits, et que la banque centrale puisse déterminer directement le montant des réserves. Cette théorie du multiplicateur monétaire peut être un moyen utile de présenter l'argent et la banque dans un manuel d'économie, mais ce n'est pas une description précise de la façon dont l'argent est créé dans la réalité. En général, plutôt que de contrôler la quantité de réserves, les banques centrales mettent en œuvre aujourd'hui la politique monétaire en fixant le prix de réserve - qui est un taux d'intérêt.

En réalité, les réserves n'exercent aucune contrainte sur les crédits, et la banque centrale ne fixe pas le montant des réserves disponibles. Comme la relation entre les dépôts et les crédits, la relation entre les réserves et les crédits opère généralement dans le sens inverse de celui qui est décrit dans certains manuels d'économie.

Les banques décident d'abord de la quantité de crédit qu'elles vont émettre en fonction des opportunités de prêts rentables qui s'offrent à elles, et qui dépendent surtout du taux d'intérêt fixé par la Banque d'Angleterre. Ce sont ces décisions de création de crédits qui déterminent la quantité de dépôts bancaires qui seront créés par le système bancaire. Le montant des dépôts bancaires influence à son tour le montant de monnaie de base que les banques voudront détenir en réserve (pour couvrir les retraits par le public, faire des paiements à d'autres banques, ou répondre aux exigences réglementaires de liquidité). Ces réserves sont alors, en temps normal, fournies sur demande par la Banque d'Angleterre.

↧

Prochaine conférence de Gérard Foucher

Qui est Gérard Foucher ?

Gérard Foucher défend ardemment, à travers ses publications et ses différents blogs, les valeurs humaines de la liberté, de la non-violence et des droits universels. Son parcours est riche de voyages à travers le monde terrestre, le monde de la finance et le monde du théâtre. Depuis 2008, il s’intéresse particulièrement à l’analyse des causes profondes de la crise économique. Ses recherches l’amènent à devenir un spécialiste de la monnaie et des mécanismes de création et de distribution monétaire.

Il publie, en juillet 2013, le livre “Les Secrets de la Monnaie – Changer la monnaie pour changer le monde“ et parcourt actuellement la France et l’Europe pour en diffuser les conclusions à travers un cycle de conférences-débats et de “conférences gesticulées”.

Il a également édité un petit livret gratuit, ”15 bonnes raisons de s’intéresser de près à la monnaie”, dont nous recommandons vivement la lecture.

Vous trouverez toutes ces information et bien d’autres sur son site.

http://www.cai-geneve.org/locations/villa-rigot/

1 15 BONNES RAISONS DE S'INTÉRESSER (de près) À LA MONNAIE de Gérard Foucher

Février 2014

Licence Creative Commons CC-BY-NC-SA 4.0 http://creativecommons.org/licenses/by-nc-sa/4.0/deed.fr

Du même auteur : Les secrets de la monnaie - Changer la monnaie pour changer le monde (2012) http://libertybooks.eu Manifeste des économistes déterrés (2013) http://fr.scribd.com/doc/146132103 Contact : gerardfoucher@gmail.com

2 TABLE DES MATIÈRES

1. La monnaie, c'est la dette 5

2. Comment la crise monétaire devient la crise réelle 6

3. Mais que fait l'État ? 8

4. L'émission monétaire : une activité privée et subventionnée 9

5. Nos soldes bancaires ne nous appartiennent pas 14

6. Un système instable par construction, cause directe de bulles et d'effondrements à répétition 15

7. Des règles qui engendrent le conflit, la cupidité, et la violence 17 8. L'inflation : calamité pour les uns, aubaine pour les autres 19

9. L'intérêt, c'est l'impôt 21

10. Un système qui augmente mécaniquement les inégalités 23

11. Un système parasitaire à croissance infinie qui doit nécessairement piller son propre environnement 25

12. Un système qui enrichit les pays riches et appauvrit les pays pauvres 28

13. Des règles qui altèrent les comportements 30

14. Un système esclavagiste 34

15. Un système qui viole les principes éthiques 36

Bonus. Épisode caché : L'auto-crédit ou le comble du privilège 39

3 - 15

BONNES RAISONS DE S'INTÉRESSER (de près) À LA MONNAIE -