![http://www.marketoracle.co.uk/images/US_Dollar-fiat-currency.jpg]()

![http://www.michaeljournal.org/usdebtchart.jpg]()

Total of US debts in 2008, more than 100 trillions...

Dear Larry,

You wrote:

"...Many people who strive for Christian justice in many areas , such as protecting the unborn like myself, and have been highly discriminated against in our jobs and income, and so often, we too have only the grace of God to depend on for our daily income. "

...

This is the good and hard way, but please, see and spread the whole truth, even in the economics.

We can all be generous if the system is just. Better a small light than darkness...

![]()

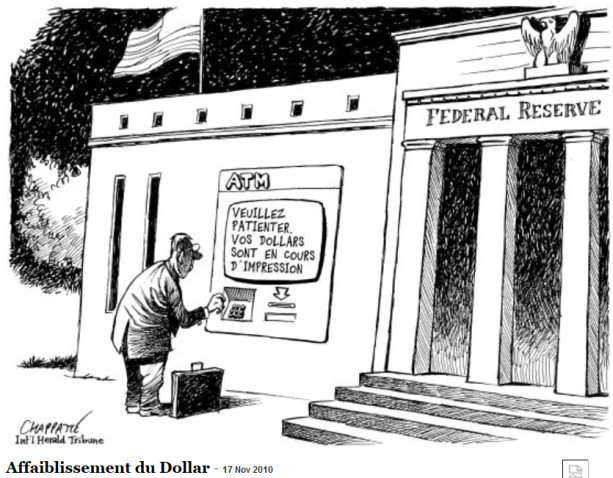

$$$$$$$$$ and inflation

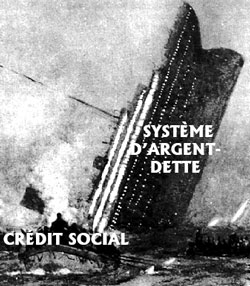

Social credit lifeboats, free local systems are much better than a centralized sinking $ystem...

The big $hip is $inking, learn how to create local systems lifeboats now.

--

Interview with Francois de Siebenthal, July 2008, by Yves et Marie-Anne Jacques

YJ:

Francois, You are a banker from Switzerland, trained as a professional banker and economist, is that correct?

FS:

Yes.

YJ:

And you've been an economist for how many years?

FS:

For more than twenty-five years.

YJ:

Some textbooks and other sources mislead the people saying that banks lend from the depositors savings. Can you tell us the truth of how this really happens?

FS:

The truth is that credit makes deposits, and not the other way around. This means that for example, more than 90% of the money in circulation was created out of thin air. We can estimate that 99,99 % of the US dollar is created out of nothing. We call that Fiat Money, Ex Nihilo. The problem is that on the whole, they have been using the credit system to sustain the growth of the United States, to conserve the American economy at the cost of the poor of the whole world and even from USA.

Recently the financiers even used the real estate market of the United States to uphold the credit industry. They have created massive amounts of credit (Ex Nihilo from thin air) as loans for real estate, and then sold the American mortgages to investors such as Fanny Mae and Freddie Mac at huge profits. They then used the massive import of funds and savings from all over the world to tell the American people that the value of the American industry is rising all the time. But now we have reached a limit in credibility and it (the American dollar) is starting a downslide. It has lost 60% of its value already since the beginning of the Iraq war. The entire system is a lie, and it is causing a massive lack of confidence, and of faith…

When credit is created just to sustain the virtual growth of the economy, there are various ways to get out of it. One of them would be to create a general war with millions of victims, or a bloody revolution, or even a credit crunch such as Japan experienced with its liquidity trap and massive depopulation, or then again, a general collapse of the economy such as in1929.

YJ:

So this is their solution?

FS:

Yes, from my point of view the International bankers are planning new wars and revolutions. I think that the best solution would be to do as the poor people of the US did in 1929; establish local banks with 6,000 local currency systems. We can improve all those local systems and coordinate them, like a franchising chain of free and open local banks sharing the same values and open to all people of good will.

You can find such a proposition at

www.pavie.ch with all the details on how to function as it already does in some poor countries.

The dollar will collapse for sure, and you need to persuade everyone to start local systems, improved LETS (Local exchange systems) with dividends and compensated discounts ( see "social credit" on internet). In fact, the dollar is collapsing faster now; its value is going down all the time. For instance, when I began in the banking business the dollar was nearly four

Swiss francs to one dollar. Now it is one

Swiss franc to one dollar. So it is, in fact, a massive inflation. If a

Swiss, for example, wants to buy a Chevrolet, he must convert it to cheese, watches, machinery and other goods. If an American wants to buy a

Swiss watch, he pays in dollars. And what is a dollar? It is a piece of paper on which is printed, "One dollar: in God we trust" or just some bits in computers.

YJ:

Do you think that the reason they want the US dollar to collapse in the United States is because they want to change the dollar for the Amero?

FS:

Yes. What they are doing is the same as they did in 1929. The banks print and open more credits to buy more assets very cheap, that way they control most of the people and you can do nothing without their consent. The Patriot Act is a method to dictatorship. They suddenly want to change all notes and put RFID devices in all the currency.

YJ:

What do you think of people who say we should exchange US dollars to Euros or Japanese Yens?

FS:

If the dollar is collapsing and the same people are behind the Euro or the Yen, it will come to the same conclusion. Let's speak about the Japanese Yen. In Japan there is a big, big problem with the population. One third of the Japanese population will disappear before 2050, It is already beginning. There will be a massive depreciation in the real estate markets and this will create a huge crisis, even bigger than the United States, because the Japanese will not allow immigration. The only solution I can foresee for the Japanese is a massive drop in the price of properties. Already I have information from Japan that they are pushing to establish euthanasia. You know the situation is nearly a war, a war against the weakest in society. They are buying a lot of robots to cope with this trend. The real truth is that they want a massive reduction in the population; by the billions…

Julian Simon said in his book " the ultimate Resource 1" that he was paid by those people to prove that Earth was overpopulated, but he wrote books and articles proving exactly the opposite.

The Ultimate Resource (now The Ultimate Resource 2) and Population Matters discuss trends in the United States and the world with respect to resources, environment, and population and the interactions between them. Simon concludes that there is no reason why material life on earth should not continue to improve, and that increasing population contributes to that improvement in the long run. Those popularly-written books develop ideas positive and foresaw the falling natural resource prices, increased world oil supply, and decline in farmland prices. His view of population economics is unique and persuasive. Discussion covers resources, environment, population growth and his analytical methods.

As said on Amazon, Julian L. Simon is the world's greatest contrarian's. The Ultimate Resource 2--an update, not a sequel, despite the title--skewers the sacred cows of environmentalism, population control, and Paul Ehrlich. In the contest between resource scarcity and human ingenuity, Simon bets the farm on the ability of intelligent people to overcome their problems. Thankfully, he is not a theorist. This book lays out convincing empirical evidence for Simon's prediction of a prosperous future. The key to progress is not state-run conservation programs, he says, but economic and political freedom. Only then can talented minds properly apply themselves to our earthly dilemmas.

To read this book, see this link.

http://www.juliansimon.com/writings/Ultimate_Resource/He wrote in his book "Population's matters" how he was ostracized by the "rulers" of the new world disorder.

Play list for all Julian L. Simon 's videos.

http://www.youtube.com/view_play_list?p=DDAF5AC211C1A0AE List of all videos

http://www.youtube.com/watch?v=uLQoa_FA_zo http://www.youtube.com/watch?v=xSQw4X5ET-o http://www.youtube.com/watch?v=GKrmtxTclfo http://www.youtube.com/watch?v=Zn6zo8MOuwQ http://www.youtube.com/watch?v=M7P6QLQiSBI http://www.youtube.com/watch?v=jLdNMzcgTaYwww.ideachannel.com for more «

The members of those Clubs hate poor peoples. Most of these wealthy "New World Order people" are racist, in fact racists of the worst kind. They condition people to believe that our Earth is overpopulated. The poor are corralled like cattle into big cities such as Mexico, to control them and to prove they are right. But in fact, the rest of the Earth is empty. The world is huge and we can feed more people. Ramses of Egypt had this way of thinking and he killed all the male Jews. Now we have "white" bankers living in New York, London and Paris doing the same well-paid job; killing millions or even billions of aborted-children by (financial soft Gulags) to earn billions of dollars.

You should also all see the film: " Freedom to Fascism" from the Filmmaker Aaron Russo who has exposed his first-hand knowledge of the elite global agenda during a video interview and live on Alex Jones' nationally-syndicated radio show.

Nick Rockefeller told Russo about the plan to microchip the population, ( see Bilderberg and micro-chip on internet) warned him about 'an event that would allow us to invade Afghanistan and Iraq' some eleven months before 9/11 and foretold the fact that the 'War on Terror' would be a hoax wherein soldiers would be looking in caves for non-existent enemies. Rockefeller also tried to recruit Aaron Russo to the Council on Foreign Relations during the tenure of their friendship. Now, a picture send by the Russo family verifies that friendship and strengthens evidence of the global agenda which Rockefeller related to the filmmaker so frankly during their private conversations. Russo goes in-depth for first time on the astounding admissions of Nick Rockefeller, including his prediction of 9/11 and the war on terror hoax, the Rockefeller's creation of women's lib, and the elite's ultimate plan for world population reduction and a micro-chipped society Aaron Russo joins Alex Jones for a fascinating sit-down in depth video interview on a plethora of important subjects. In the full interview, available on Google Video, Aaron begins by describing how the draconian and mafia tactics of Chicago police woke him up to the fact that America wasn't free after his nightclub was routinely raided and he was forced to pay protection money. Aaron and Alex then cover a broad range of topics including the private run for profit federal reserve, Aaron's experience in the late 80's with the IRS when they retroactively passed laws to punish silver and gold traders, the real meaning of the word "democracy," what really happened on 9/11 and Aaron's relationship with Nick Rockefeller, who personally tried to recruit him on behalf of the CFR. Aaron also relates how Rockefeller told him that the elite created women's liberation to destroy the family and how they want to ultimately microchip and control the entire population. Rockefeller also told Russo, before 9/11, that an unexpected "event" would catalyze the U.S. to invade Afghanistan and Iraq. After you watch this, please check out the full 69-minute interview. Here's the link:

http://video.google.co.uk/videoplay?docid=5420753830426590918Plus most lies about the CO2 pollution, see:

http://video.google.fr/videoplay?docid=-4123082535546754758YJ:

Can you explain to us briefly, how money is created today and how it should be created? Then maybe we can speak about interest.

FS:

In the United States most of the money as credit bearing interest is created by the Federal Reserve Board and other private banks. The Federal Reserve is about as Federal as the Federal Express. That means that it is a private company owned by a few people. I have a list of about 12 families who are the shareholders that own the Federal Reserve. These people are using this private business for their own personal gain to generate private profits of trillions ( sic, trillions) of dollars if you add all amounts generated every year since Christmas 1913, sums hidden in various foundations and trusts in tax heaven "paradises". Wars are more "profitable" for them ), and not for the benefit of the American people. And on the credit base, which is called let's say M zero, you have a massive creation of money, and this credit is based on nothing. Alan Greenspan said that they create the money out of thin air. You have the statistics published by the Federal Reserve board. But those figures of M3 have been kept secret since 2006. We don't know how much the Federal Reserve, which is a private company, is allowing and emitting credit to the other banks or other financial vehicles.

A few months before his assassination, President John F. Kennedy was summoned by his father Joseph to the lobby of the White House. He said to him, "If you do this, they will kill you!" But the President did not deter. On June 4, 1963, he signed the Executive Order number 111 110, repealing the Act and Executive Order number 10,289, calling the production of banknotes into the hands of the state and depriving the cartel of private banks a large part of their power. After $4 billion in U.S. dollars in small denominations called "United States Notes" had already been put into circulation, and while the state was preparing to deliver larger cuts, Kennedy was assassinated on November 22, 1963. This happened 100 years after Lincoln, who had created debt free "Greenback" notes for the United States as well, was murdered by a sniper. Kennedy's successor Lyndon B. Johnson suspended the printing of the notes for an inexplicable reason. The twelve Federal Reserve banks withdrew the Kennedy banknotes immediately from circulation and exchanged them with their own acknowledgments of debt. A few of those notes are still in the hand of Imelda's Marcos because her husband was trying too to escape the system.

And now, with the sub-prime crisis, they are printing millions or trillions of dollars but we don't know exactly where the money is going, or they are going to sustain banks that are in bankruptcy. Crooks are sustaining crooks. And of course, all of this money is created with an interest rate. This interest rate is imposed on the American population mainly through taxes, on the backs of the poor. (See the LTCM 3 Trillion dollar scandal under Clinton and many others). The poor all over the world cannot eat; they are starving. And the worse problem that babies are not even allowed to live!

Their goal is to have fewer people that are more easily controlled with laws more and more stupid, such as Monsanto, which patented pigs or plants and ruin farmers to push up prices of food by making believe that they want good of humanity...

See some of Ron's Paul arguments

http://video.google.com/videoplay?docid=9109517933122868133&q=&hl=frThe more than one trillion dollars in default, created out of nothing, now as 99,999% of all currency is currently in circulation (SIC).

There is the danger of inflation denounced by Irving Fisher who already complained in 1933 that the issuing of currency belongs to a multitude of irresponsible private agents.

The Fed began with approximately 300 people or banks that became owners (stockholders purchasing stock at $100 per share - the stock is not publicly traded) in the Federal Reserve banking system. They make up an international banking cartel of wealth without comparison. The Fed collects billions of dollars in interest annually and distributes the profits to its shareholders. The Congress illegally gave the Fed the right to print money (through the Treasury) at no interest to the Fed. The Fed creates money from nothing, and loans it back to us through banks, and charges interest on our currency. The Fed also buys Government debt with money printed on a printing press and charges U.S. taxpayer's interest. Many Congressmen and Presidents have said that this is fraud.

McFadden , Chairman of the House Committee on Banking and Currency from 1920–31, accused the Federal Reserve of deliberately causing the Great Depression. In several speeches made shortly after he lost the chairmanship of the committee, McFadden claimed that the Federal Reserve was run by Wall Street banks and their affiliated European banking houses.

McFadden said:

Mr. Chairman, we have in this country one of the most corrupt institutions the world has ever known. I refer to the Federal Reserve Board and the Federal Reserve Banks. The Federal Reserve Board, a Government board, has cheated the Government of the United States and the people of the United States out of enough money to pay the national debt. These twelve private credit monopolies were deceitfully and disloyally foisted upon this country by the bankers who came here from Europe and repaid us for our hospitality by undermining our American institutions...The people have a valid claim against the Federal Reserve Board and the Federal Reserve banks.

http://www.afn.org/~govern/mcfadden_speech_1932.htmlMcFadden was killed, as Kennedy, as Lincoln, as many opponents in history to all those usurious systems.

"Quid prodest scelus, is fecit"

"The one who takes profit from the crime has done it"

Those who have taken huge benefits ( trillions of $) from the crimes have done them or paid the hit mans who have done those assassinations, a word coming from Hashish, The Hashshashin or also Hashishin, Hashashiyyin, Hashasheen or Assassins, a copy of the sicarii, or the true terrorists.

Kennedy was against those secret societies acting in the US government.

"The presidential office has been used to establish a conspiracy to destroy the freedom of the American people, and before leaving this office, I must inform the citizens of this critical condition."

Kennedy just 10 days before he was killed. University of Columbia, 12th Nov. 1963.

JFK SPEACH ON SECRET SOCIETIES ( Illuminati)

John F. Kennedy Speech. 01:35

http://www.youtube.com/watch?v=zlghYpDx0f4The same who paid to make disappear the most destroyed text in history, the encyclical "Vix pervenit", the text stating what are good and bad contracts in business.

http://www.ewtn.com/library/ENCYC/B14VIXPE.htmhttp://en.wikipedia.org/wiki/Vix_PervenitWho actually owns the Federal Reserve Central Banks? The true ownership of the 12 Central banks, a very well kept secret, has been partially revealed. This is the list of some names:

Rothschild Bank of London

Warburg Bank of Hamburg

Rothschild Bank of Berlin

Lehman Brothers of New York

Lazard Brothers of Paris

Kuhn Loeb Bank of New York

Israel Moses Seif Banks of Italy

Goldman, Sachs of New York

Warburg Bank of Amsterdam and

Chase Manhattan Bank of New York

These bankers are all connected to London Banking Houses in the totally free City which ultimately control the Fed. When England lost the Revolutionary War with America (our forefathers were fighting their own government), they planned to control us by controlling our banking system, the printing of our money, and our debt.

The individuals listed below owned banks which in turn owned shares in the FED. The banks listed below have significant control over the New York FED District, which controls the other 11 FED Districts. These banks also are partly foreign owned and control the New York FED District Bank.

First National Bank of New York, James Stillman

National City Bank, New York, Mary W. Harnman

National Bank of Commerce, New York, A.D. Jiullard

Hanover National Bank, New York, Jacob Schiff

Chase National Bank, New York, Thomas F. Ryan, Paul Warburg, William Rockefeller, Levi P. Morton, M.T. Pyne, George F. Baker, Percy Pyne, Mrs. G.F. St. George, J.W. Sterling, Katherine St. George, H.P. Davidson, J.P. Morgan (Equitable Life/Mutual Life), Edith Brevour, and T. Baker

( source:

http://www.rense.com/ufo2/fedrez.htm )

YJ:

Well, I think this interview will help the people to understand a bit more the system and what is happening today.

FS:

It is better to fight now, and create a credit club or a local system with coupons free of interests, as we wrote about in the "Michael Journal" the example of Madagascar and the Philippines, than to take your gun and fight in a new war!

Please, see

http://www.michaeljournal.org/localmoney.htmYJ:

The truth is blinding and people don't see it. They want to see a very complicated system, but in fact the solution is very simple.

FS:

During the Great Depression in the 30's the citizens started 6000 local systems, local credits all over the United States. Tell people to study the history of their country. While they were creating their own credits, the big banks were stopped. Do the same! Improve it with Social Credit systems and dividends to all to share the profits of the robots and the computers !

90 % of the workload will be done by computers and robots, the challenge is how to distribute abundance.

YJ:

Well, I think that's the plan of the Pilgrims of St. Michael, we want to start the local exchange systems all over the world. I know that in Columbia they have several systems that are working very well.

FS:

In the United States, your grandfathers were the organizers of the local systems. Ask them how it was done. You had more than 6'000 systems all over the United States. The WIR system in Switzerland has made our country one of the richest in the world. (

www.wir.ch ) . Just think of what happened in Argentina when the banks collapsed there. That can happen here now as well.

http://www.catholicauthors.org/cgi-bin/rpb455/17104.html?id=8zmNsmDz Maurice Allais, Professor of Economics at the National School of Mining Engineering in Paris, France and the 1988 Nobel Prize Winner in Economics, had this to say in his book "Les Conditions Monétaires d'une Economie de Marché" (The Monetary Conditions of a Market Economy p. 2):

"In essence, the present creation of money, out of nothing, by the banking system is, I do not hesitate to say it in order to make people clearly realize what is at stake here, similar to the creation of money by counterfeiters so rightly condemned by law. In concrete terms, it leads to the same results."

We need to practice all five Shabbats and Jubilees, every 7 days, weeks, months, years and 49 years ( 7 times 7 years) and fight usury at all levels, because usury kills.

Please, read this extract from Louis Even.

But what about the term "usury practiced under another form" used by the Pope? Does it mean too high an interest rate? If so, of what percentage? Or is it something else, and under what form?

In a book he wrote in 1935, an English priest, Father Drinkwater, identified this "devouring usury under another form" as the monopolization of credit, which was to amount more and more to a monopolization of money, although the workings of this monopolization of credit were stll myserious, at that time, to almost everyone.

Father Drinkwater recorded that a committee based at the University of Fribourg, Switzerland, had prepared some elements for the drafting of "Rerum Novarum", and that among the members of this committee there was at least one person, from Austria, who was well aware of the money question and of bank credit. A text that this Austrian had prepared, and that was apparently approved by the committee, showed clearly how mere bank money — which is created in banks and consists basically of figures written in bank-books and ledgers, and which was already becoming the major monetary instrument for trade and industry — was nothing but the monetization of the production capacity of the whole community. The new money thus created can only be social by nature (belonging to all of society), and not the property of the bank. This new money is social because of its basis: the community, or society, and because it can buy any good or service in the country. The control of this source of money therefore puts in the hands of those who exercise it, a discretionary power over all economic life.

This text of the Austrian expert also showed that banks do not lend their depositors' money, but rather deposits that they create out of nothing simply by inscribing figures in bank-books, and that when banks lend money — no account is diminished in the bank — they do not have to extract one penny from their safes. So the interest charged on their loans is certainly usury: whatever its rate — it is actually more than 100%, since it is interest charged on a capital of zero, nil — the lender (the bank) does not have to do without the money he lends, he just creates it! This usury can rightly be described as "devouring", since banks require creditors to pay back money that has never been created, that has never been put into circulation. (Banks create the principal they lend, but not the interest.) It is therefore mathematically impossible to pay back all loans; the only way for the economy in such a system to keep going is to borrow again to pay the interest, which creates un repayable private and public debts.

What was the exact wording of this text about the monopoly of credit? One cannot know, since there is no mention of it in the encyclical. Was it suppressed in Fribourg in the final draft sent to Rome? Was it stolen between Fribourg and Rome, or between its arrival in Rome and its delivery to the Sovereign Pontiff? Or was it Pope Leo XIII who decided to put it aside? Father Drinkwater raises these questions, but gives no answer.

End of quote.

This scandal is producing absurd situation as in Canada (see 2 graphs below)

And finally,

Let us quote Mackenzie King, while he was campaigning, in 1935, to become Prime Minister of Canada: "Until the control of the issue of currency and credit is restored to government and recognized as its most conspicuous and sacred responsibility, all talk of the sovereignty of Parliament and of democracy is idle and futile."

http://www.michaeljournal.org/images/croisdet2.gifhttp://www.michaeljournal.org/images/debtcan.jpgYJ:

We thank you for this interview with us, Mr. De Siebenthal; you are assured of our prayers and support for you and your family.

FS:

You are welcome, be assured of our prayers as well, and all the best to you. If you need any further information, please do not hesitate to ask me.

The Madagascar Experiment one, how "money" can be created locally by themselves for the good of the poorest ?

A swiss banker's point of view.A true and recent social credit experiment, using dividends and compensated

discounts in a small community seen as an island.

Please, see first this short video with

swiss wir bank and other videos

how to create

your own

money sytem and improve it with social credit.

http://youtube.com/watch?v=uQehEGGwy0QSwitzerland was the poorest country in the world.

Financial Crisis

is when the public loses confidence in financial

institutions such as banks, and therefore want actual legal

money from

them, rather than their promises to pay, which are normally accepted

as

money. This takes us back to the many sorts of

money that we can

use in our economy. One

is legal tender

money, coins and notes issued

by or on behalf of the state, which creditors are legally obliged to

accept in settlement of what

is owed to them.

The second

is bank

created credit (nearly 100 % of the total

moneysupply), which

is no more than a bank's promise to deliver legal

tender

money on demand, given in exchange for a borrower's promise to

repay, usually over a period of time.

The others are all other means used as

money ( coupons, tires, reka,

mana, etc...)

1)

Money #1 cannot hardly be destroyed, and therefore

circulates from producers to consumers and back again. M1

is public in

Switzerland but private in many countries, the US FED

is owned by

private people and work for their pockets.

2)

Money #2, 3, 4,and so on are

continually being

created and destroyed ( maybe not destroyed but recycled...) by private banks for profits, as loans are made and repaid. This leads therefore to "trade cycles",

where inflation alternates with recession, as bank

money is createdand withdrawn. A particular effect of financing business capital

through bank loans (a very common practice)

is to create credit

money with interest rates at a time when capital goods (factories, machinery, etc. etc) are

being produced, workers are receiving incomes, but nothing more

isgoing on the market for people to buy. When the factory

is completed,

and workers are laid off, goods start reaching the market, businessmen

start wanting to repay their bank loans, but the laid off workers now

have no

money either to buy the products, and the businessman

therefore finds it impossible to repay his bank financing. (This

explains the Douglas A+B theorem, where A

is wages, and B

is capital

costs).

Therefore we have recessions, wars, revolutions, troubles

The current banking system causes poverty in front of abundance in all countries and for all people. The interest bearing loans are for the most part made only by paperwork from nothingness, ie counterfeit currency, as written in 1988 by Mr. Maurice Allais, Nobel Prize in Economics

The crisis in "World Today"

(Ed. Clement Juglar 1999).

3)

Money "

swiss wir"

is our free wir system, a social system free of inflation and efficient.

4) Social credit creation, S3C, a better system based on C.H. Douglas

principles and applied locally in Madagascar .

http://en.wikipedia.org/w/index.php?title=Social_Credit&oldid=73100008http://www.pavie.ch/articles .php?lng=en&pg=711

http://www.complementarycurrency.org/ccvideo.htmlThe Wirtschaftsring

in Switzerland, WIR. WIR Economic Circle Cooperative

www.wir.ch in

german, french and italian, Please, see wir bank on google The

Wirtschaftsring in Switzerland, formed in 1934

is one of the oldest

complementary currency systems in existence. See websites at

www.complementarycurrency.org and

www.network-economies.com a

very simple system to begin with...

http://www.pavie.ch/articles.php?lng=en&pg=263If you want the help of computers... We are happy to announce that a new version of Cyclos has

been published on Source forge

http://sourceforge.net/projects/cyclos

. Cyclos

is published under the GPL license which means it can be used

at no costs and it will run on a variety of platforms like Linux,

Windows, Macintosh and Solaris. But, even more important, anybody

isfree to download the source code and add new functions, make

improvements or modifications.

You can use South African CES system too or octopus system.

see

http://www.easyswap.org/view/presentation/generalites.php?langue=enReport summarized of a small community of creditists.To begin, the social crediters came from Canada and Switzerland

and provided 100 $ CDN of hens in 2004, plus the countable

notebooks, the large countable book, the pencils and two envoys on

the spot during a day, with the formation of one responsible local

person during a few hours and three visits of a local specialist

trained in Canada. 4 zebus (1000 $ ) were given in 2006. The saffron

bulbs were lost in the post office. The community

is composed of

66 people in quasi autarkical situation, without electricity nor

telephone and 100 % ecologist.

There

is 0 pollution.

Thanks to the system, no more usury at around 1'000 percent

interest. They more than doubled the production of rice and

vegetables. Despite several hurricanes, they could build or rebuild

all buildings themselves, including the Church, the

presbytery and

improve all their houses of terra cotta bricks. They built in more of

the cattle sheds and the shelters for 7 zebus (from 4 to 7), for

1454 hens, a school and began to build a multifunction center. 148

chickens were eaten and 346 sold. They also made a system of

irrigation, with 5 permanent dams and several provisional dams to

improve. The roads all are remade thanks to the communal efforts.

The total value of the appreciations

is higher than 5 million local

currency. The requirements of official

money are met by the sale

for eggs and hens.

People: They engaged three teachers, a fourth arrives. A person became

the doctor of the area. The committee meets at least once per

week. The families pray three times per day, Lauds, complies and

vespers. They make recollections and retirements.

The accounts are audited by two elected persons, then by Dina. More

than 4 flowers (vocations of priests). Their motto

is to prayers, work

and eat.

Projects: Community bank of local seeds. A system to alert thanks to a

goose herd to drive out the robbers. To test the saffran Medicinal

plants. To continue the afforestation (eucalyptus). Impression of

tickets of local currency to open the exchanges with the

neighbours expressed as a percentage freely negotiated governmental

currency, as the Mana system as

www.wir.ch To organize visits,

come and see. We thank all those which who made it possible.

Signed: Rev. Father Alain Thiery Raharison, Cathedral of Antananarivo

more in English and French on

www.pavie.ch/mobileQuote of Michael Lane....February 2005

Since April 2002 I have been urging on the world social credit

community -- in a letter to my fellow directors of the Social Credit

Secretariat, in issue after issue of Triumph of the Past , in Bill

Ryan's social credit e-mail discussion group, in the concluding

chapter of my book on Charles Ferguson, in five talks in Australia and

New Zealand in October 2002, and on the Australian League of Rights

website -- that we no longer wait but implement social credit

immediately at the local level, adapting Douglas's ideas for that

purpose.

Last May two representatives of the Pilgrims of St. Michael -

full-time pilgrim Marcel Lefebvre and "our good friend of Switzerland,

Mr. Francois de Siebenthal consul general of the Philippines and an

economist" - visited Madagascar as guests of the Catholic Episcopal

Commission on Justice and Peace. The following

is the account of this

visit published in the Pilgrims' Michael journal for May-July 2004:

Then we went into the bush, driven by the secretary, in the pastor's

"4 x 4" vehicle. We were invited by the Secretary General of the

Justice and Peace Commission, Mr. Jean Marie, a father of 8 children,

who

is involved with church activities. He managed to gather all the

people of the village to meet us.

We began with the recitation of the Rosary, and then gave a talk on

the cause of their poverty, and the way out, by establishing a local

money system, like in Switzerland and in Argentine, where they call it

"social credits." We told them about the possibility of creating their

own figures (

money) to develop their area, without waiting for the

International Monetary Fund, the World Bank, and all the other

money-lenders who exploit them. We founded together the first Social

Credit bank, just as the five islanders did in " The

Money Myth

Exploded ." They brought all their belongings to create a fund to

start the new bank. It was really moving and impressive to see them

bring all they had. They are really good people. Bishop Raymond told

us that within a year, there will be 500 small banks like this one in

Madagascar.

So where we founded this first bank, we gave a Rosary to every family

that enlisted, and made them promise to say the family Rosary every

day for the success of this important undertaking. Before founding the

bank, Mr. de Siebenthal asked the priest who was accompanying us to

confess the Faithful. There will be no interest charged in this bank;

on the contrary, dividends will soon be given to every participant.

They will develop their own area in an impressive manner.

De Siebenthal gave a presentation about this at the Pilgrims' Annual

Congress in September at their center in Rougemont, Quebec. From

October-December issue of Michael :

Mr. Francois de Siebenthal spoke to us of his apostolate with Mr.

Marcel Lefebvre in Madagascar last May. In a small county in the bush,

far from large cities, our two fervent Social Crediters established

Social Credit in a simple manner, a bit like the story in " The

MoneyMyth .""Madagascar," Mr. de Siebenthal told us, "

is the concrete

example of a talk given by Mr. Louis Even. I re-read all the early

writings by Louis Even in a small pamphlet. He spoke of Switzerland,

of methods, of referendums, and of local banks in Switzerland. We

simply applied this project from the 1930's of Louis Even, applied it

in Madagascar.

Guest speaker Bill Daly of New Zealand summarized de Siebenthal's

presentation as follows:

An experienced

banker, now working for a Catholic TV station, he had

only a short while before heard of Social Credit. But being a man of

action he had earlier in 2004 spent several weeks at Rougemont

learning as much as possible and had then gone to Madagascar with a

colleague and started a small local credit scheme in one of the

remotest and poorest districts. While initially very simple it

isintended to introduce other aspects as the scheme develops, such as a

national dividend and the compensated price. The Cardinal of

Madagascar wants to see such schemes established in every one of his

more than 100 parishes.

This exciting idea became a main focal point of the Congress. Again

from Bill Daly:

What was evident at Rougemont was the new possibility of such

developments emerging within, but not exclusively, the third world.

More than one Bishop was present from Mexico and the Philippines and

there were a number of priests and lay professional people, some

associated with universities. . . . Certainly those attending from

Poland, Mexico, Ecuador, Benin and the Philippines only demonstrated

great enthusiasm and hope for genuine reform in their own diocese,

parishes, towns and countries.

Another speaker, Vic Bridger of Australia, put it this way:

It was stimulating because of the enthusiasm shown by all the

delegates from Poland, Mexico, Ecuador, and the Philippines in

particular. . . . Each of the Bishops and Monseigneurs [Monsignors]

declared that they would be furthering the cause through their

pulpits. . . . I left the Congress with the view that it may well be

the poorer countries who will give the lead because they have nothing

to lose but their poverty.

According to the same issue of Michael , "Fr. Jozef Jakubiec and

Doctor Jan Wilk want to found, at the Shrine of the Holy Family in

Krakow . . . a bank that lends interest-free

money, working along the

Social Credit principles." Finally, a recent Pilgrims flyer released

in advance of a series of public meetings in New Zealand says: "With

the help of local church and community leaders they initiated an

exciting complementary currency in an impoverished area of Madagascar.

Presently similar projects are planned in Poland, the Philippines and

elsewhere."

Actually, the first interest of the Pilgrims in this concept can be

dated a little earlier, namely, a conference at Zakopane, Poland in

December 2003, hosted by that same Fr. Ja kubiec. In an e-mail to the

Social Credit Action Group, Diane Boucher, who represents the Pilgrims

and has a master's degree in economics, states:

The subject of the conference in Zakopane was about practical ways to

implement social credit policies. People interested in social credit

in Poland do not want to use a top-down strategy but a bottom-up one.

That

is to say they choose not to implement social credit at the

national level, but to create small communities using local monies. .

. . People in the Louis Even Institute [Pilgrims] think that the way

Poland chose

is a good way to begin an implementation of a social

credit system.

It

is now going on a year since the foundation of the "first Social

Credit bank." But not only have we had no progress report, we don't

even know what was done in the first place. The sketchy account above

is all that has been published. Diane Boucher has supplied a little

more information in two e-mails to the Social Credit Action Group:

September 3, 2004: What the villagers did with their belongings was to

put a monetary value on them. So the accountant of the Bank was able

to write these values to the account of each member of the Social

Credit Bank. The credit (positive side) transaction and debit

(negative side) transaction . . . are simply written in a small

accounting booklet for each member and in the great book of the

accountant during each sale. When somebody needs credits to make

products, the accountant writes the new credits in the producer's

account. So the new credits are

created with the new production.

Without any interest. The credits are cancelled when the products are

sold, that

is to say they are cancelled with the consumption of the

products. Periodically, new credits are written to the accounts of

every member of the Social Credit Bank in the measure where there

issocial progress. It

is the (local) dividend. It

is the same way of

functioning as in the story of the five islanders. The discount

is not

implemented yet, because this economy

is very simple. When it will

become enough complex to have producers of intermediate goods or

equipment goods, it will be necessary to implement the discount to

consumers with compensation to the producers.

October 5, 2004: Their belongings are their private properties: cows,

hens, tools, etc. they can use as producers, plus the communal

property: the school being built, for example. They brought these

properties together to give a value to the local assets. These assets

will grow with social progress and their monetary value will increase.

The local dividend will be calculated on the value of the local

assets. For example, the school will have a greater value when

finished and the dividend will be greater because of this increased

value. If a typhoon destroys the school, the monetary value of the

local assets will decrease and the next dividend will be lower.

I think that the villagers' belongings are not a collateral: the new

credits are

created to equal the value of the new products being made

by the local producers, not to equate the value of the local assets.

For example, the eggs from the hens are new products and have a market

value based on the producer's cost: if a child takes care of the hens

and the hens feed themselves around, the value of the child labour

isthe cost of the eggs. The eggs will be used as food and also in an old

roman recipe to make cement for building the school. The villagers

were unable to finish the building because they are too poor to buy

cement.

It

is really a social credit experiment on a small scale. The credit

of this small community has a value as a productive capacity!

To this small cache of evidence we can add the passage alluded to from

" The

Money Myth Exploded ," by Louis Even, founder of the Pilgrims of

St. Michael. The pamphlet

is an illustration of economics on a desert

isle, such as economists have been making for centuries. There are

five castaways: a carpenter, a farmer, an animal breeder, an arborist,

and a metallurgist. The relevant passage

is in the words of Tom, the

metallurgist:

I open an account in the name of each of you. In the right hand column

are the credits which increase your account; to the left are the

debits which subtract from your account. Each wants $200 to begin

with. Very well. We write $200 to the credit of each. Each immediately

has $200. Frank buys some goods from Paul for $10. I deduct $10 from

Frank leaving him $190. I add $10 to Paul and he now has $210. Jim

buys from Paul to the amount of $8. I deduct from Jim $8 leaving him

$192. Paul now has $218. Paul buys wood from Frank for $15. I deduct

$15 from Paul leaving $203. I add $15 to Frank's account and it goes

back to $205. And so we continue; from one account to another in the

same fashion as paper banknotes from one man's pocket to another's. If

someone needs

money to expand production, we issue him the necessary

amount of new credit. Once he has sold his products he repays the sum

to the credit fund. The same with public works; paid for by new

credits. Likewise, each one's account

is periodically increased but

without taking credits from anyone, in order that all may benefit from

the progress society makes. That's the national dividend. In this

fashion

money becomes an instrument of service.

We have to make the best here of very scanty information. I submitted

it to Tom Greco, an expert in alternate currency systems, and he

concurred: "The details in that account are insufficient to make a

proper assessment." We don't know the name of the village. We know

nothing about its size, ethnicity, language, history, manners and

customs, social structure, or civic life. It appears to be a Catholic

village. We know nothing about its diet, clothing, shelter,

sanitation, health care, natural resources, distance from a road,

distance from a town. We don't know what it produces besides milk and

eggs. We don't know where it gets its tools. 1 We don't know what

products it most needs from outside itself. We don't know if

is in

debt.

I think we can assume that

money is so scarce there that it

isvirtually a moneyless economy. The school building project was halted

because the village was too poor to buy cement. The people probably

made their own bricks by pouring mud into wooden forms and baking them

in the sun, but the mortar to hold them together would have to come

from outside. 2 They have plenty of eggs, so if they can make a

cement from eggs, they can be more self-sufficient.

Each member 3 was provided with a "small accounting booklet," and the

"accountant of the Bank" keeps a "great book." The villagers

physically brought their "cows, hens, tools, etc they can use as

producers" to one place, the accountant put a value on them in the new

unit (we aren't told what it was called), and that became their

initial account balance both in their own booklets and in the great

book. This was not a loan but the representation, in figures, of what

they already owned. The village thus took a step forward from a

moneyless economy to a

money economy. The villagers now had a simple

way to trade around their cows, hens, and tools according as each had

need and opportunity to make use of them. The assessment provided a

basis for prices: people knew what a hen was assessed for and would

not expect to pay more unless there were a reason.

In addition, anyone with a good plan could have his account written up

in advance on the strength of the goods he was likely to produce. This

would be a loan, signifying the village's faith in him as a producer.

To use Boucher's example, you could get an advance from the Social

Credit Bank to pay your next-door neighbor's child to take care of

your laying hens. You could then sell those eggs to someone or to the

community to make cement for the school and repay your advance, all by

means of these ledgers.

"The same with public works; paid for by new credits," says Tom. In

other words, the village council will also have its own account, which

will be credited with the budgeted amount for the school. This would

be expended on eggs to make the cement and perhaps also on labor if

the labor

is not a share-and-share-alike undertaking. This

money would

be recouped, I would guess, from parents' paying new credits to send

their kids there.

Is it anticipated that the school will serve

neighboring villages as well and, if so,

how will they pay?

So far, this describes a change from a moneyless economy to a

moneyeconomy but without any specifically social credit features. Boucher

states, "These assets will grow with social progress and their

monetary value will increase. The local dividend will be calculated on

the value of the local assets." She also implies that the initial

booklet entries included a share to each of the value of the partially

completed school building and that the completed building would

generate a monetary dividend in every member's account booklet.

I fear this

is not sound. There

is no justification for writing up

people's

money accounts merely on the basis of increased local assets.

In fact, there

is no justification for writing up people's accounts

initially on the strength of their "private property: cows, hens,

tools, etc. they can use as producers, plus the communal property."

Their accounts should only be written up for new goods and services

that they can buy. 4 And why are milk and eggs - more likely to be

sold than hens and cows - left out of the account?

There seems to be confusion as to whether the new credits issued to

the egg producer and the school represent the eggs and education it

ishoped they will produce or (as it should) an allocation of the things

they or their paid workers will buy with them immediately. It cannot

be both at the same time. And what will be the consequence of issuing

new

money on the strength of goods yet to be produced without regard

to what exists to buy with it?

Dividends will be payable as the village economy succeeds in producing

the same sufficiency with less and less loan

money. Less

money/time

required for production means more

money/time freed for consumption.

Both Bishop Raymond and the cardinal of Madagascar hope to found other

banks along the same lines. Will they all use the same unit, or will

each use its own? The Pilgrims hope to found other banks along the

same lines in other countries. What problems have arisen in the

operation of the village bank,

how were they addressed, and with what

success? Has this experience enabled the Pilgrims to make any

improvements to their model?

I call on the Pilgrims of St. Michael to issue a thorough report on

the "first Social Credit bank" so that other communities can benefit

from the experience of this Madagascar village and create similar

institutions for themselves to help raise themselves out of poverty!

Notes

1. When I was in the Peace Corps in Sierra Leone, the village

blacksmith made tools out of scrap metal from Datsuns.

2. In Sierra Leone, the people in my village made bricks in exactly

this way for a school, but the U.S. government donated the cement and

also zinc pan for the roof.

3. Who

is a member? Every person? Every adult? Every household?

4. Greco comments, "When credits are

created [for the people] to pay

for capital projects, like building a school, those credits should not

be available for spending until the capital project begins to produce

goods or services, then those credits should be paid for the goods or

services."

Unquote

Michael Lane

Who

is interested to join

wir-international ( Wir means in german we together, us the living, as

the Robert Heinlein science fiction book describing such a system,

book to be destroyed on orders of the "masters"). The future society

has a Social Credit structure — something which may come as a

surprise to those who were not acquainted with Heinlein's early

leftist leanings.

www.michaeljournal.org/appenA.htmAt a number of points in For Us, the Living , Heinlein describes an

environment in which individuals are able to choose whether or not to

accept a job. Passing references are made to the large number of

individuals who take up art or other careers that traditionally do not

pay well. The book also points out the short working hours and high

wages paid to employees. The book ascribes this flexible working

environment to the social credit system (the "Dividend") adopted by

the USA.

http://en.wikipedia.org/wiki/For_Us%2C_The_Living:_A_Comedy_of_Customshttp://www.heinleinsociety.org/news/newsFUTL.html i.e. people who have

the technology to give more free time for the best ? Most of the work

can be done by robots, computers and so on... You need to organize as

Singapoor did, taking some ideas from the

swiss. You can copy our

legal articles of ass.

http://pavie.ch/articles.php?lng=en&pg=263http://www.alor.org/Triumph%20of%20The%20Past/The%20Madagascar%20Experiment.htmttp://www.alor.org/Triumph%20of%20The%20Past/The%20Madagascar%20Experiment.htm--

Switzerland is one of the poorest country in natural ressources but Swiss are rich, why ?

Switzerland has two money systems, one is free, no interests, see "bank wir" on google...

http://en.wikipedia.org/wiki/WIR_Bankhttp://www.mit100.ch/?gclid=CJ36nbaL8pcCFQwgZwodDUHYCgHow to do ?

Wir began with a few swiss citizen just after the big crisis of 1929...

www.wir.ch

" Small is beautiful" swiss lifeboats are better than a big centralized sinking $ystem...

On Sun, Jan 4, 2009 at 6:38 AM, Larry Heather

<lheather@shaw.ca> wrote:

Dear Eric,

I can sense your frustration between the armchair social credit arguments, and the true activists of monetary reform. But among the audience of such there may be people that can actually help, so not all audiences can be put into one

section.

The truth in North America at least, are that many people who strive for Christian justice in many areas , such as protecting the unborn like myself, and have been highly discriminated against in our jobs and income, and so often, we too have only the grace of God to depend on for our daily income. As William Aberhart said, there can be poverty amidst plenty and those who speak out are persecuted and are sent to the poorer side of the tracks.

I Pray that May God Be Your Provision and send you the listening ears that can help.

Yours in Christ,

Larry Heather

3 commentaires:

Les slogans et le texte peuvent être repris (corrigé)en entier ou séparément pour la campagne du RBI. Je serrai à Geneve le 8 mars. Merci pour votre engagement et vivement que la campagne commence vraiment. J'ai discuté avec des personnes en vacances de tout les cantons de suisses romande et très peux sont au courant de cette votation.

"Jouer à la loterie est une utopie pour vous faire croire que votre chance existe.

Voter le 5 juin pour le RBI est votre droit de citoyens suisse vertueux, valeureux et visionnaires.

Appliquer la volonté du peuple est le devoir des politiciens que vous avez choisi pour vous servir.

83fr30 tout les jours du reste de votre vie ne libérerai pas votre esprit créatif et positif pour rendre à votre pays plus que ce qu'il a la possibilité de vous donner?

La Suisse sera comme très souvent un exemple pour les autres peuples.

La Suisse à toujours utilisé la matière grise à bon escient.

Le travail accompli par les Suissesses et Suisses depuis 1945 doit revenir aux Suisses. Non pas aux quelques personnes qui utilisent trop bien le système macroéconomiques.

Créer le 5 juin le RBI en Suisse libérera la nouvelle génération d'un système économiques mondiale en faillite virtuelle et bientôt réel.

Nos valeurs depuis 700 ans doivent nous aider à être encore une fois l'exemple de la démocratie mondiale.

Rejetons ce que nous craignons le plus.:La dette pour nos enfants.

Notre pays en à les moyens car nous sommes ça principale matière première. Les Suisses et Suissesses aiment les idées simples et pragmatiques. Le RBI en est le meilleure exemple pour les futures générations.

Le système bureaucratique de protection sociale actuelle est beaucoup trop compliqué et par à la faillite. En cause, ses frais de fonctionnement boulimiques et le monde du travaille en phases de révolution systémique. Un oui au RBI le 5 juin permet de faire une transition extrêmement efficace et indispensable à l'économie Suisse. Tout les partis politique vous dirons merci pour cette solution. La révolution pacifique par les urnes c'est votre choix, votre avenir et votre responsabilité et votre liberté. "

Raphaël Antonier

Réponse:

L'inflation est une vieillerie, on peut surproduire de tout de moins en moins cher et on comble le trou entre pouvoir d'achat et les prix par les deux outils que sont le dividende et l'escompte compensé. De plus, on supprime l' autre inflation, la dilution monétaire de la monnaie de singe actuelle créée du néant par toutes les banques commercilae du monde. par la monnaie pleine.