Monnaie Pleine. Congrès et débats à Etoy du 21 avril 2018

↧

↧

Lave ta banque !

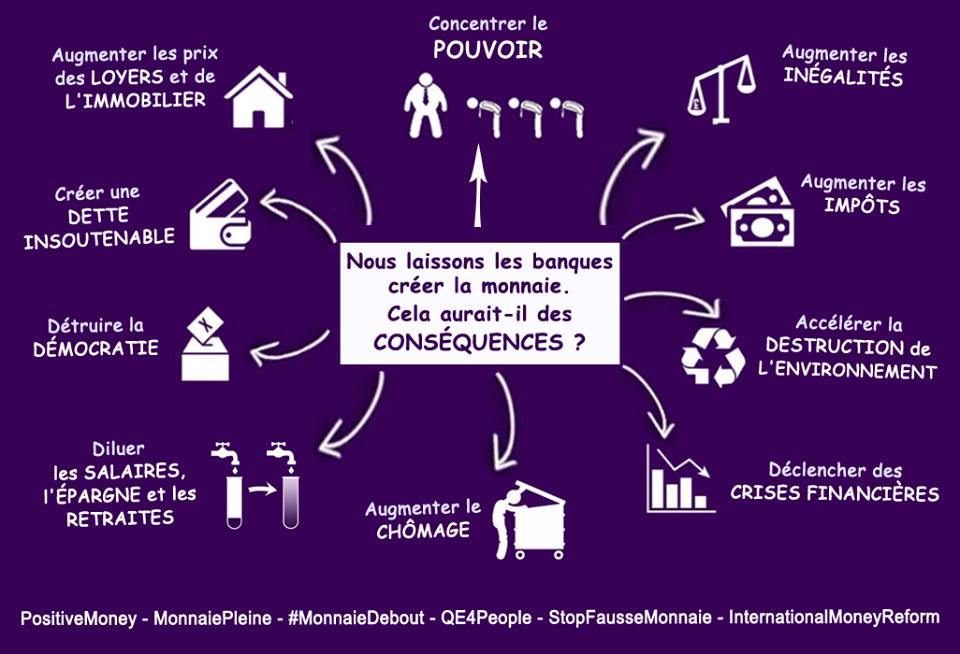

Dans le monde entier, la monnaie du pays est créée à plus de 90 % par les crédits octroyés par les banques commerciales contre une location à intérêts composés exponentielsdéments et inhumains et une destruction à chaque remboursement des crédits ...

http://desiebenthal.blogspot.ch/2018/03/campagne-monnaie-pleine.html?m=1

https://www.youtube.com/watch?v=u4mtGdpM4Ys&feature=youtu.be

![]()

![]()

![]()

![]()

![]()

![]()

http://desiebenthal.blogspot.ch/2018/03/campagne-monnaie-pleine.html?m=1

https://www.youtube.com/watch?v=u4mtGdpM4Ys&feature=youtu.be

↧

Monnaie Pleine. Etienne Chouard à Etoy et Lausanne en Suisse

↧

Monnaie Pleine. Congrès et débats à Etoy du 21 avril 2018

↧

Philippe BACHETTA, Swiss Finance Institute

INITIATIVE CONSTITUTIONNELLE FÉDÉRALE "MONNAIE PLEINE" http://www.initiative-monnaie-

1°) Le document de la "Swiss Bankers Association" (Pr. Philippe BACHETTA, Swiss Finance Institute, Université de Lausanne) : voir le lien électronique de téléchargement du document pdf dans le message ci-dessous.

2°) Le document de la réponse de Christian Gomez, banquier et économiste disciple de Maurice ALLAIS (fichier pdf ci-attaché) au nom du Comité de Pilotage de l'Initiative constitutionelle fédérale "Monnaie Pleine" (Vote prévu pour le 10 juin 2018)

1°) Le document de la "Swiss Bankers Association" (Pr. Philippe BACHETTA, Swiss Finance Institute, Université de Lausanne) : voir le lien électronique de téléchargement du document pdf dans le message ci-dessous.

2°) Le document de la réponse de Christian Gomez, banquier et économiste disciple de Maurice ALLAIS (fichier pdf ci-attaché) au nom du Comité de Pilotage de l'Initiative constitutionelle fédérale "Monnaie Pleine" (Vote prévu pour le 10 juin 2018)

Pour INFORMATION

PBCPS : Bien noter le silence assourdissant des médias en France sur cette toute prochaine votation constitutionnelle fédérale (faisant suite à celle de 1891) sur ce thème capital !

PS2 : Par communiqué signé du 30 décembre 2015, François Asselineau et l'UPR soutenaient chaleureusement cette initiative fédérale constitutionnelle "Monnaie Pleine" :https://www.upr.fr/actualite/

Depuis lors, ils se refusent catégoriquement à traiter publiquement de cette question vitale pour des raisons inconnues.

PBCPS : Bien noter le silence assourdissant des médias en France sur cette toute prochaine votation constitutionnelle fédérale (faisant suite à celle de 1891) sur ce thème capital !

PS2 : Par communiqué signé du 30 décembre 2015, François Asselineau et l'UPR soutenaient chaleureusement cette initiative fédérale constitutionnelle "Monnaie Pleine" :https://www.upr.fr/actualite/

Depuis lors, ils se refusent catégoriquement à traiter publiquement de cette question vitale pour des raisons inconnues.

Et voilà les deux textes.

Bien cordialement

↧

↧

Monnaie Pleine. Congrès et débats à Etoy du 21 avril 2018, 3.1

Version corrigée ( impôts ) sur demande de M. Mathieu Despont

Voici un bref compte rendu de la Journée Info à Etoy.

Un portrait de quelques invités ainsi que quelques coups d’œil sur l'ambiance générale.

Merci à M. Dominique Bianchi pour ce superbe travail.

Le programme

https://docs.google.com/document/d/17...

Les débats sont sur d'autres vidéos. Une grande journée pour le bien commun de tous. Une grande surprise, Mlle Eva Zaki, venue défendre le non, dit en public, vers la fin des débats, qu'elle votera oui.

↧

Journée du 21 avril à Etoy.

Voici la Version corrigée 3.1 ( impôts ) sur demande de M. Mathieu Despont, un bref compte rendu de la Journée du 21 avril à Etoy.

Un portrait de quelques invités et quelques coups d’œil sur l'ambiance générale. Merci notamment à MM. Dominique Bianchi pour ce superbe travail ci-dessus et à Micaël Masse et son équipe pour toutes les vidéos ci-dessous et celles à venir Les débats sont sur d'autres vidéos à venir ou déjà ci-dessous ou sur de multiples sites internet, dont facebook.

Une grande journée pour le bien commun de tous.

Une grande surprise, Mlle Eva Zaki, venue défendre le non, dit en public, vers la fin des débats, qu'elle votera oui.

Annexes vidéos

Vidéos en direct

- Partie 1 - Acceuil et jeux de la Monnaie (Début 26m30s : 1h20)

- Partie 2 - Suite du jeux sur la Monnaie (Début à 32m00s : 4h)

- Partie 3 - 2e caméra, début à 10h45 (3h59)

- Partie 4 - 3e caméra, début à 13h30 (1h51)

- Partie 5 - Clan du NON, début 16h25 (2h42)

- Partie 6 - Débat, 2e caméra (en cours)

- Partie 7 - interlude musicale (en cours)

- Entrevue avec Etienne Chouard

- Entrevue avec ...

Publications reliées

- Votation de l’initiative Monnaie Pleine

- Soutient d’un professeur de Fribourg à la Monnaie Pleine

- Cryptomonnaies et Monnaie Pleine, alliés naturels?

- La guerre médiatique sur la Monnaie Pleine

- Monnaie Pleine : La question essentielle

- Traduction : La première banque pour la Monnaie Pleine

- Réponse aux opposants de la Monnaie Pleine

- Conférence sur l'initiative Monnaie Pleine

- Conférence sur la Monnaie Pleine du 21 Avril

- Conférence sur la Monnaie Pleine, c'est parti!

- Résumé du jeu de la monnaie

- Différentes interventions avant le Lunch

- Monnaie Pleine : Le clan du OUI

- Monnaie Pleine : Le clan du NON et débats

- Le programme en résumé. https://docs.google.com/

document/d/17...

↧

Monnaie-pleine. L' affiche victorieuse

Voici l'affiche qui a gagné les votes de ce samedi 21 avril 2018 à Etoy, par Sébastien Fazan qui vit à Leysin en Suisse

↧

Universal credit trial

There is enough credit...

↧

↧

Le L.A.C. était prêt

C'est aussi simple que cela, surabondance de tout, sauf de l'argent pour les personnes.

Trop de monnaie pour les banquiers, les guerres, les pollueurs...

Pas assez pour les humains, les enfants, la civilisation, la paix...

Monnaie-pleine, c'est enfin plus de paix !

L'affiche qui a gagné la majorité des votes ce 21 avril 2018

Affiches prévues:

https://drive.google.com/open?id=0B-p0lmjLtiXzTTBBUUt3TGdKQThRUnlZRkhHYS1xa293bVdV

En complément de l'excellente proposition de David Dräyer et d'autres nombreuses contributions, à voir surhttps://www.facebook.com/groups/monnaie.pleine

https://drive.google.com/open?id=0B-p0lmjLtiXzTTBBUUt3TGdKQThRUnlZRkhHYS1xa293bVdV

En complément de l'excellente proposition de David Dräyer et d'autres nombreuses contributions, à voir surhttps://www.facebook.com/groups/monnaie.pleine

et ainsi faire profiter tous du seigneuriage ? Alors votez oui àwww.monnaie-pleine.ch

et ainsi faire profiter seulement très peu de banquiers du seigneuriage ?

Alors votez non (ironique) àwww.monnaie-pleine.ch

Affiches "plumes ouvertes" ?

Une idée, affiches avec un espace "plumes ouvertes" pour des commentaires libres des passants, qui ont un espace, petit ou grand, sur l'affiche, et peuvent y écrire leurs slogans à la main, en toute liberté Les meilleurs seront photographiés et diffusés...

On pourrait même faire des affiches personnalisées avec les portraits de "donateurs" ou "militants" ou "inconnus" qui sont prêts à voir leur portrait dans leur magasin, leur maison ou leur jardin, etc...

Projets de Stéphane Napoléone, que nous remercions .-)

Avec un oui en mai-juin 2018 à www.monnaie-pleine.ch

Le seigneuriage est le revenu qui découle,

pour l'émetteur, de l'émission d'une monnaie.

Les revenus du seigneuriage permettent au gouvernement de financer

une partie de ses dépenses sans avoir à percevoir de taxes ou d'impôts.

Nous sommes le Souverain, et notre premier devoir est de battre notre monnaie,

et de faire cesser le vol de cet avantage par une infime minorité de banquiers !

Le seigneuriage doit revenir à toutes les personnes,

dès leur conception à leurs parents, de manière égale, sinon, c'est du vol.

Appliquons enfin notre devise nationale au complet !

Voir l'image de la coupole fédérale ci-dessous.

Un pour tous,

tous pour un,

tout à tous

#imp#monnaiepleine#vollgeld #monnaie-pleine

Exemples de caricatures pour inspiration:

1 - TOUTES LES CARICATURES PUBLIÉES PAR VD: Jude Potvin

DANS LE JOURNAL VERS DEMAIN DEPUIS 1979

9 mars 2016: L'Index of Canadian Artists (Visual Arts)

a publié une de mes caricatures: (fais cette recherche pour la trouver: "Jude")

Jude Potvin, cartoon, in MICHAEL Journal, Special Free

Edition, date of issue: January 2015, 75th anniversary, published

by the Louis Even Institute for Social Justice (Canada). This

journal was delivered free of charge at my residence in Ottawa,

during the summer of 2015. I would like to thank the artist for

his permission to reproduce (9 March 2016).

TOUTES LES CARICATURES PUBLIÉES PAR VD: Jude Potvin DANS LE JOURNAL VERS DEMAIN DEPUIS 1979

Mon nom est Jude Potvin (VD). Je suis né au Lac-St-Jean, Québec, Canada.

J'ai appris par moi-même comme ceci: je dessinais à partir du modèle à côté de moi (bandes dessinées, etc), je ne calquais pas. J'aimais dessiner souvent. J'avais 11 ans quand mon père commença à me faire dessiner des caricatures pour les journaux de la région...

cliquez sur les MINIATURES pour les agrandir

Pour les dons de sponsors qui veulent aider nos activités en faveur des plus faibles de la société par CCP 17-407173-7

Initiative fédérale PPD-IMF, Lausanne

Affiches monnaie-pleine personnalisées avec le texte de l'affiche officielle ! à choix, doré ou argenté !

Pour votre bureau, salon, magasin, jardin, terrain, bâtiment, galerie, souvenir, parentée, enfants, musée... etc...

La pièce de 2.- Fr est remplacée par votre pièce de 5.- fr ou 20.- Fr ( Vreneli ) avec le portrait de profil de votre choix !

Épouse, époux. enfants, parents, grands-parents, animal de compagnie, personnalité, ...

Devis:

Mise en page de chaque personne: 10 Chf / personne et par image.

Impression des posters:

Vous pouvez le prendre la journée monnaie-pleine du 21 avril à Etoy / Morges ou vous la faire envoyer par poste :-)

Soit avec la Laser

Format A4 : 1 CHF / poster

Format A3 : 2 CHF / poster

Soit Jet d'encre sur papier Photo premium matt ou Glossy (au choix)

Format A2 : 20 CHF / poster

Format A1: 40 CHF / poster

Format A0: 60 CHF / poster

Format F14: 80 CHF / poster

Il existe beaucoup d'autre papier, exemple sur papier vinyl autocollant, papier 90gr, papier 270 gr, etc...)

Les prix varient en fonction du papier.

Vous pouvez voir un exemple de ce que l'on peut faire ( voir image jointe).

https://drive.google.com/open?id=0B-p0lmjLtiXzR1dpMHIxclNwZFV1SW9EcEFJRUxsR0JIX3BZ

Concernant l'expédition, je vais aller voir La Poste afin d'avoir des prix justes.

Je vous informerais des que possible.

N'hésitez pas à me contacter si vous avez des questions ou autre.

En vous souhaitant une bonne journée.

CordialementBoris HorlacherAM Print Route de Pallatex 5 1163 Etoy 079 177 18 68 www.am-print.chEnvoyez votre mail à boris.horlacher@gmail.comN° de devis : 28032018-01Merci d'indiquer le numéro de devis pour toute correspondance ultérieure.

PS: En tant que nouveau client, votre commande se paie comptant ou par carte bancaire lors du retrait de la marchandise ou lors de la commande si envoi par la poste.

En espérant que cette offre vous conviendra, nous vous présentons nos meilleures salutations.

↧

Denis de la Reussille, Conseiller national est pour

L'invité de Romain Clivaz - Denis de la Reussille, Conseiller national POP neuchâtelois.

Les Suisses se prononceront sur l'initiative "Monnaie pleine" le 10 juin. Partisan du texte, le conseiller national Denis de la Reussille (POP/NE) veut protéger l'argent de la clientèle bancaire et prévenir les crises financières.

↧

Monnaie-pleine: Fake News no 2

La BNS et les banques commerciales entre elles utilisent déjà la monnaie pleine et que de la monnaie-pleine. De plus, ce sont eux qui font des expériences dangereuses, intérêts négatifs, argent électronique du néant ( en latin ex nihilo ), spéculations honteuses et très risquées, économie casino, endettements démesurés à intérêts composés exponentiels, risques de faillites ( L'UBS a déjà risqué 2 fois la faillite ),

Merci à M. Dominique Bianchi et à son équipe pour le superbe travail

Autre fake news, aucun parti ne soutient monnaie-pleine

.. à Genève il y a :

- Les Verts

- Le PS

- Ensemble à gauche

- Parti du Travail

- Parti communiste

- les listes citoyennes

- Les jeunes socialistes suisses

- Les jeunes verts...

- Le MCG à l'unanimité

notamment soutiennent l'initiative Monnaie pleine. Rien que cela ...

et bientôt....

une banque, comme à Bâle ?

Encore plus de fake news, réponses

Fake news des opposants à l’initiative Monnaie pleine et du Conseil fédéral –

et bientôt....

une banque, comme à Bâle ?

Encore plus de fake news, réponses

Plus lisible en pdf

Fake news des opposants à l’initiative Monnaie pleine et du Conseil fédéral –

↧

Soutiens de partis à monnaie-pleine

Fake news, aucun parti ne soutient monnaie-pleine

.. à Genève il y a :

- Les Verts

- Le PS

- Ensemble à gauche

- Parti du Travail

- Parti communiste

- les listes citoyennes

- Les jeunes socialistes suisses

- Les jeunes verts...

- Le MCG à l'unanimité

notamment soutiennent l'initiative Monnaie pleine. Rien que cela ...

et bientôt....

une banque, comme à Bâle ?

et bientôt....

une banque, comme à Bâle ?

↧

↧

Fake news du Conseil fédéral !

Plus lisible en pdf

Fake news des opposants à l’initiative Monnaie pleine et du Conseil fédéral –

Réponses des initiants Les initiants dénoncent le fait que nos autorités reprennent les fausses informations propagées par les opposants, principalement par l’Association suisse des banquiers et Economiesuisse. L’Administration fédérale des finances (AFF), le Conseil fédéral dans son livret de votation officiel, ainsi que la Banque nationale suisse se rallient à cette désinformation organisée en vue de tromper les citoyens et de faire échouer l’initiative Monnaie pleine. Les procédés mensongers qu’ils utilisent violent les droits politiques et ont été dénoncés par le recours d’un citoyen auprès du Conseil d’Etat d’Argovie. Communiqué de presse du 12 avril 2018 : Les autorités fédérales trompent les citoyens Communiqué de presse du 15 avril 2015 : Information trompeuse du Conseil fédéral Communiqué de presse du 21 avril 2018 : Recours déposé Livret de votation officiel du Conseil fédéral Principales ”fake news” propagées par les opposants et par nos autorités Réponses du comité d’initiative. I. La pertinence de l’initiative II. Le crédit III. Les conséquences pour les banques et leurs clients IV. Les conséquences pour la Banque nationale V. Mensonges officiels du livret de vote I. LA PERTINENCE DE L’INITIATIVE (IMP) ”Le système actuel fonctionne bien” • Tant les opposants que le Conseil fédéral affirment qu’il n’y a pas lieu de changer le système actuel, car il fonctionnerait bien. • En fait, si le système actuel n’a pas encore déployé toutes ces conséquences désastreuses en Suisse, tous les éléments sont déjà en place pour qu’elles surviennent de façon certaine à plus ou moins brève échéance: - Des taux d’intérêts nuls et négatifs, appelés à perdurer, qui spolient l’épargne, ruinent les fonds de pension et les compagnies d’assurance-vie, entraînent une accumulation d’actifs à faible rendement mettant ainsi en danger leurs détenteurs le jour où les taux remonteront. - Un endettement hypothécaire alimenté dans une large partie par la création monétaire dont il est la contrepartie, avec tous les risques afférents: poussée générale sur les prix des logements, distorsion de marché favorisant les ménages les plus aisés, risque majeur que les bas taux d’aujourd’hui soient payés par un effondrement des prix immobiliers. - Des enrichissements et des appauvrissements sans cause, du fait du système lui-même. ”La régulation bancaire a été massivement renforcée depuis 2008” • Les opposants et le Conseil fédéral prétendent que ”depuis la crise financière, le Conseil fédéral et le Parlement ont accru les exigences en matière de liquidités et de fonds propres pour toutes les banques, et tout particulièrement les grandes banques.” (p. 14 livret de vote) • Ces mêmes affirmations ont été proclamées à chaque nouvelle réglementation (Bâle I, Bâle II, Bâle III), sans qu’aucune de ces réglementations n’ait pu éviter la crise suivante… • Avec la dernière réglementation Bâle III, le ratio capital/bilan est encore inférieur à ce qu’il fut avant la grande chute de 1995 ! • Selon de nombreux spécialistes (notamment Admati et Hellwig, les ratios devraient être d’au moins 25%, soit bien au-dessus des ratios préconisés par Bâle III (5%). • D’autres spécialistes (Jorda et Alii) ont montré que les ratios de capital sont très peu prédictifs des crises, alors que les ”crédits booms” le sont bien plus. La Suisse est en plein ”crédits booms” immobilier. • De plus, les mesures de renforcement de fonds propres ont fait exploser les coûts bancaires, pénalisant lourdement les petites banques, sans que l’objectif prudentiel ne soit atteint. • La réforme monnaie pleine propose une approche bien moins coûteuse et beaucoup plus sûre quant à ses résultats. ”Garantie de 100'000.- sur les dépôts des clients des banques” • Le Conseil fédéral et les opposants prétendent que l’argent des clients des banques est suffisamment protégé avec une garantie de 100'000 par client et par compte. • Mais ils ne disent pas que cette garantie est limitée à 6 milliards pour toute la Suisse, et qu’elle correspond donc à 1.4% des avoirs à vue en Suisse. • Dans un récent rapport, le Comité de Bâle sur le contrôle bancaire estime que cette garantie ne permet pas de considérer que les avoirs sont sûrs en Suisse. ”La Suisse s’isolerait en adoptant la MP en solitaire” • Les transactions internes et internationales entre banques se font déjà en monnaie centrale, c’est-à- dire en monnaie pleine. • Dans un système de taux de change flexible, chaque pays peut avoir une politique monétaire indépendante. • L’IMP ne changera rien aux opérations de change qui ont cours aujourd’hui: c’est toujours la monnaie de la Banque nationale qui transite, peu importe comment elle a été créée. • Les entreprises auront le même accès au crédit qu’aujourd’hui et les opération de change continueront à fonctionner de la même façon. • La sécurité de la monnaie pleine donnera un avantage concurrentiel aux banques suisses sur le plan international. ”L’IMP est inutile, car elle ne permettra pas d’atteindre ses objectifs et la réglementation actuelle est suffisante” • La réglementation actuelle n’a apporté aucune solution aux crises précédentes. Ni Bâle I, ni Bâle II n’ont permis d’éviter la crise suivante, et celle qui nous attend après Bâle III sera la plus importante de toutes. • Un grand nombre d’experts internationaux pensent que nous ne pourrons pas sortir de la crise actuelle sans réformer notre système monétaire, qui est à la racine des crises systémiques. • Face à l’inertie et à la complicité de nos politiciens, le peuple réagit en proposant l’IMP. • La réforme proposée est un changement simple, sensé et inoffensif. Elle ne fait que corriger le détournement d’un système éprouvé. • Plusieurs études internationales ont récemment attesté que le système monnaie pleine est celui qui garantirait la plus grande stabilité économique et financière (étude FMI 2012; étude KPMG-Islande 2017). ”La monnaie pleine est une expérimentation dangereuse” • La monnaie pleine n’est pas une nouveauté. Elle existe en Suisse depuis 1848 sous forme de pièces et depuis la création de la Banque nationale en 1904 sous forme de billets. • Les banques entre elles n’utilisent que la monnaie électronique de la BNS, qui est aussi de la monnaie pleine. • Le peuple a confié l’émission des billets de banques à la Banque nationale en 1891 déjà. Cela a permis de stopper la prolifération anarchique de billets créés par les banques, et de retrouver une stabilité monétaire et économique sur laquelle la Suisse a pu construire sa prospérité. • Mais avec l’émergence de l’argent électronique, les banques commerciales se sont de fait réapproprié le droit régalien de création monétaire pour s’en attribuer les bénéfices aux dépens de la collectivité. • Il s’agira le 10 juin de remettre à la Banque nationale la création de notre argent électronique, afin de corriger à nouveau le détournement d’un système éprouvé, comme nos aïeux l’avaient déjà fait avec succès il y a plus d’un siècle pour les billets. • En quoi le fait de rendre notre argent sûr serait une expérimentation dangereuse ? ”L’initiative Monnaie pleine est trop compliquée” • L’IMP pose la question: Qui doit créer notre argent ? Les banques privées qui poursuivent la maximisation du profit de leurs actionnaires, ou la Banque nationale suisse tenue par l’intérêt général du pays ? • Cette question n’est pas compliquée. Elle relève du seul peuple, car elle touche à sa souveraineté. • Ce que propose l’IMP correspond à ce que la plupart des gens pensent déjà être la réalité aujourd’hui : tous les francs suisses, quelle que soit leur forme (métal, papier ou électronique) sont créés par la Banque nationale. • C’est le système monétaire actuel qui est incompréhensible, même pour les spécialistes. ”La MP ne permettra pas d’empêcher ni la spéculation ni les crises” • L’IMP ne prétend pas pouvoir éviter les crises, mais elle vise à sécuriser notre argent contre la survenance de crises. • Toutefois la réforme pourra limiter les effets des crises financières et de la spéculation: - Les banques ne pourront plus spéculer aussi facilement avec de l’argent gratuit. - La BNS pourra piloter la masse monétaire de façon efficace, pouvant ainsi freiner les bulles et éviter leur éclatement. - Les banques n’auront plus la garantie de l’Etat d’être sauvées. Cela les incitera à être plus prudentes dans leurs investissements, car elle devront assumer elles-mêmes les risques qu’elles prennent. ”La MP n’aurait pas empêché la crise financière de 2008” • Il est évident que la monnaie pleine ne pourrait pas résoudre en Suisse une crise dont l'origine est aux Etats-Unis. Mais les effets sur la Suisse auraient été bien moindres, et le sauvetage de UBS n'aurait pas été nécessaire. • En effet, avec la monnaie pleine, le trafic des paiements n’est plus paralysé par la faillite d’une grande banque, et il n’est dès lors plus nécessaire de la sauver. • Les banques seront plus prudentes lorsqu’elles ne bénéficieront plus de la garantie d’être sauvée par l’Etat. • Si les Etats-Unis avaient eu un système de monnaie pleine, une bulle immobilière aussi incontrôlée n’aurait pas été possible. ”Les banques peuvent détourner le système MP en s’approvisionnant à l’étranger et en faisant des crédits en monnaies étrangères” • Le mécanisme de ”crédit offshore” consiste pour une banque suisse à emprunter de l’argent à l’étranger en euro, de le changer en francs suisses pour le reprêter en Suisse. • Ces tentatives de détournement ne sont pas liées à la monnaie pleine, mais elles peuvent intervenir dans n’importe quel système. Il s’agit alors d’empêcher ces contournements de la loi par différentes mesures. • Les crédits en devises étrangères n’ont aucun avenir: - Lorsqu’une entreprise accepte des euros, elle doit ensuite les changer en francs suisses pour pouvoir verser les salaires, ce qui restreint fortement l’usage d’un crédit en euro. - Les crédits en devises étrangères comportent toujours un risque de cours de change qui doit être assuré. Ce qui les rend beaucoup moins intéressants. - Pour faire des crédits en euro, une banque suisse doit toujours se faire prêter préalablement le même montant par une banque partenaire de l’euro-zone. Parce qu’elle devra lui payer des intérêts, la banque suisse n’aura pas l’avantage de créer l’argent elle-même gratuitement. Une banque suisse ne pourra pas plus créer des euros qu’elle ne pourra créer des francs suisses avec la réforme monnaie pleine. - Il ne faut pas s’attendre à une forte demande de crédits en euro en Suisse, car la monnaie pleine rendra le franc très attractif grâce à sa résistance aux crises et à sa garantie par la BNS. II. LE CRÉDIT ”Le crédit sera concentré entre les mains de la BNS” • Le texte de l’initiative dit que la BNS ”garantit le fonctionnement du trafic des paiements ainsi que l’approvisionnement de l’économie en crédits par les prestataires de services financiers.” • Par là, l’initiative donne explicitement la compétence d’octroyer les crédits aux banques commerciales (”les prestataires de services financiers”). • Cela ne signifie pas que la BNS fera elle-même les crédits. • C’est pourtant la conclusion erronée qu’en tire le Conseil fédéral : ”L’initiative prévoit que la BNS doit garantir l’approvisionnement de l’économie en crédit. Elle entraînerait donc une centralisation accrue de la gestion des crédits à la BNS.” • Cela est faux non seulement au regard de l’interprétation littérale du texte de l’initiative, mais également au vu de sa systématique et de ses objectifs: le texte prévoit en effet explicitement une séparation entre la création monétaire et l’octroi de crédit : la création monétaire par la Banque nationale, et l’octroi de crédit par les banques. • L’initiative ne change rien non plus à la loi sur la Banque nationale qui ne permet pas à notre banque centrale d’évaluer l’attribution des crédits, et encore moins de les octroyer, ni aux entreprises, ni aux ménages, pas plus qu’à l’Etat. • Avec l’initiative Monnaie pleine, l’octroi de crédits reste décentralisé et, comme aujourd’hui, l’affaire exclusive des banques. La proximité entre les banques et les clients sera la même qu’aujourd’hui en matière de crédit. • Les termes ”garantir l’approvisionnement de l’économie en crédits” signifient que la BNS doit veiller à ce que le système monétaire puisse effectivement permettre aux banques de fournir leurs services de crédit. • C’est ce qu’a toujours fait la BNS, en octroyant des prêts aux banques, en organisant le système SIX Interbank Clearing pour les règlements interbancaires ou encore en sauvant UBS. • L’injonction du texte de l’initiative ne fait que renforcer une exigence fondamentale du mandat pour lequel la BNS a été créée, ce qui n’est pas une nouveauté. ”L’offre de crédit va diminuer” • Le Conseil fédéral dit que ”la création monétaire par les banques permet aux ménages et aux entreprises de financer des investissements supérieurs aux économies dont ils disposent effectivement et donc de réaliser des projets qui, autrement, n’auraient pas pu voir le jour.” (p. 9) • Il sous-entend par là que la monnaie pleine ne permettrait plus de financer des investissements, sans toutefois en donner la moindre explication. • Le Conseil fédéral renchérit en prétendant que ”le métier de base des banques consiste à financer des investissements par l’octroi de crédits. L’initiative restreindrait inutilement et trop fortement cette activité.” (p. 14) • En réalité le Conseil fédéral méconnaît le métier de base des banques qui consiste à gérer le circuit des investissements en prenant le rôle d’intermédiaires entre les épargnants et les investisseurs. • Ainsi, il confond le circuit du financement avec celui de la monnaie, dont le rôle est d’assurer la stabilité des prix. • L’IMP redistribue la circulation des flux monétaires, mais n’altère pas le volume de financement de l’économie. • Bien au contraire, la réforme incite les agents économiques à minimiser les encaisses ”oisives” pour les placer sur des investissements à plus longues échéances. • La Suisse est en situation d’excès d’épargne par rapport à l’investissement, avec une tendance à l’augmentation. Sur la base de ces faits, on ne voit pas comment il pourrait y avoir de pénurie de crédits avec l’IMP. • Les banques auront les fonds nécessaires pour répondre à la demande de crédits : l’argent du remboursement des anciens crédits pourra être réattribué aux nouveaux crédits; l’argent des épargnants pourra être utilisé pour les crédits, ainsi que toutes autres sources d’investissement. La BNS pourra de surcroit compléter ce financement, en cas de besoin, par des crédits aux banques. ”Les taux d’intérêt vont augmenter” • Les opposants et le Conseil fédéral prétendent que les taux d’intérêt augmenteraient avec la monnaie pleine, car les banques ne pouvant plus créer elles-mêmes l’argent des crédits, elles devraient les financer par des moyens plus chers. • Les taux d’intérêts actuels ne sont pas une référence saine pour un système sain: ils spolient les épargnants et affaiblissent les capacités de croissance de l’économie suisse. Les conséquences des facilités de crédits actuelles se paieront chèrement avec le retour à des taux plus élevés. • Des taux normaux doivent assurer un ajustement de l’épargne et de l’investissement pour garantir le plein emploi et la stabilité des prix. • La monnaie pleine ne change rien à cet équilibre: l’épargne globale continuera à être surabondante (un des niveaux le plus élevé au monde); le contrôle de la masse monétaire rendra l’horizon parfaitement prévisible; le taux d’inflation, en particulier, restera sous contrôle. • Avec la monnaie pleine, les banques pourront utiliser, en plus de l’épargne, le remboursement des anciens crédits pour les nouveaux crédits. Elles pourront, si nécessaire obtenir des prêts de la BNS pour assurer l’offre de crédits. Celle-ci ne devenant pas plus rare avec la monnaie pleine, il n’y a aucune raison pour que la réforme soit à l’origine d’une hausse des taux d’intérêt. III. LES CONSÉQUENCES POUR LES BANQUES ET LEURS CLIENTS ”Les clients paieront chers la gestion de leur compte courant, car les banques ne pourront pas utiliser cet argent” • La concurrence entre les banques continuera de jouer à la baisse sur les prix. • Aujourd’hui, des frais de gestion de compte de 6 à 12 CHF sont déjà la règle dans la plupart des pays. Des études ont montré que ces montants couvrent déjà entièrement les frais des banques. • Même si ces prix devaient augmenter, cela ne représenterait qu’une charge relativement faible pour les clients. Elle serait largement compensée par les avantages procurés par la réforme, dont notamment les dividendes que les citoyens pourraient recevoir de la BNS. ”Les banques ne seraient plus rentables” • Selon les opposants et le Conseil fédéral, ”l’initiative limiterait l’activité commerciale des banques, car celles-ci ne pourraient plus financer les crédits comme aujourd’hui.” (p. 7) • En réalité, les banques continueront d’offrir les mêmes services de prestations financières qu’aujourd’hui: trafic des paiements, octroi de crédit et gestion de patrimoine. • Elle pourront faire autant de crédits qu’aujourd’hui et prélèveront un intérêts pour la rémunération de ce service. • La perte de leur avantage de création monétaire ne causera aucun préjudice financier pour les banques. En effet, qu’une banque crée elle-même de l’argent gratuit, ou qu’elle l’emprunte à taux zéro à la Banque nationale, ne fait aucune différence pour elle. • Si le taux d’intérêt devait remonter, il ne s’agirait pas à proprement parler d’une perte, mais de la disparition d’un avantage que les autres entreprises financières n’ont pas. • C’est en même temps une distorsion de la concurrence qui disparaîtrait entre les grandes et les petites banques et vis-à-vis des autres entreprises financières comme les assurances, les caisses de pension ou les fonds d’investissement, qui déjà aujourd’hui ne peuvent pas créer de dépôts à vue. • La monnaie pleine permettrait aux banques de continuer à faire de gros bénéfices, comme le montre l’exemple de Postfinance, qui fonctionne aujourd’hui déjà comme une banque de monnaie pleine (car elle ne peut pas créer de l’argent pour faire des crédits), tout en réalisant environ 600 millions de bénéfice par année. • La régulation bancaire actuelle deviendrait en grande partie inutile, ce qui allégerait considérablement les petites banques qui en souffrent tout particulièrement. ”Le secteur bancaire perdrait des emplois” • Il est au contraire probable que le secteur bancaire augmentera ses emplois avec la réforme monnaie pleine, car la place financière deviendra encore plus sûre et stable qu’elle ne l’est aujourd’hui. • L’image de marque mondiale ”banques suisses” repose sur la sécurité, la stabilité et la fiabilité. Cet avantage concurrentiel sur le plan international sera renforcé par la monnaie pleine qui fera du franc suisse la monnaie la plus sûre du monde. La gestion de patrimoine, particulièrement, apportera de nouveaux clients aux banques suisses, ce qui compensera la perte qu’elles ont subie ces dernières années avec la fin du secret bancaire. ”L’IMP mettra les petites banques, les banques cantonales et Postfinance en difficulté” • Aujourd’hui, les petites banques sont désavantagées par rapport aux grandes banques, car elles peuvent créer moins d’argent et la réglementation bancaire, faite pour les grandes banques, représente une lourde charge inutile. • La réforme monnaie pleine va supprimer ces inégalités entre petites et grandes banques, et remettre les premières en position concurrentielle équitable. • Les petites banques ont déjà aujourd’hui un ratio épargne/crédits très élevé, ce qui assure d’ores et déjà le financement de leurs crédits après le passage à la monnaie pleine. • Quant à Postfinance, elle fonctionne déjà presque comme une banque de monnaie pleine, puisqu’elle ne fait pas de création monétaire par le crédit. IV. LES CONSÉQUENCES POUR LA BANQUE NATIONALE ”La Banque nationale aura trop de pouvoir” • L’argent est toujours un pouvoir. Aujourd’hui ce pouvoir est entièrement entre les mains des banques privées. • L’IMP répartit le pouvoir de l’argent entre l’Etat pour la création monétaire, et les banques pour le commerce privé (crédit, gestion de fortune et trafic des paiements). • Cela permet de retrouver un contrôle sur la masse monétaire par le biais de fonctionnaires qui n’ont pas de profit personnel à en retirer, et d’éviter ainsi que des directeurs d’entreprises privées l’augmentent jusqu’à faire éclater des bulles dans le seul but d’obtenir des millions de bonus. • L’IMP instaure une séparation des pouvoirs dans le système monétaire, tout comme la séparation des pouvoirs entre le législatif, l’exécutif et la justice garantit la démocratie. • A l’inverse de ce qu’affirment le Conseil fédéral et les opposants, c’est bien aujourd’hui que le pouvoir est concentré - entre les mains d’une oligarchie financière privée. L’IMP, au contraire, divise ce pouvoir pour mettre fin à un conflit d’intérêts dangereux : quelques joueurs tirant profit du jeu en sont en même temps les maîtres. ”La BNS devrait mettre l’argent en circulation uniquement par des distributions sans dette à la Confédération, aux cantons et aux citoyens. Elle ne serait de ce fait plus libre dans sa politique monétaire, car elle ne pourrait plus acheter des actifs.” • Les opposants et le Conseil fédéral ne prennent pas en considération le fait que la BNS aura toujours la possibilité de mettre en circulation du nouvel argent par des crédits aux banques. Ce point n’est la plupart du temps pas mentionné, ou de façon marginale sans en expliquer sa fonction essentielle. • Ce point est essentiel, car c’est par ce moyen que la BNS pourra mener sa politique monétaire avec la plus grande souplesse et en toute liberté : 1) pour retirer éventuellement de la monnaie de la circulation, possibilité niée par les opposants et le Conseil fédéral, qui soutiennent que seul le remboursement par l’impôt permettra de retirer de la monnaie de la circulation 2) pour acheter des actifs, comme aujourd’hui. Les opposants et le Conseil fédéral prétendent pourtant que la BNS ne pourra plus le faire • L’IMP n’impose aucune politique concrète à la BNS. Celle-ci pourra décider dans quelle mesure le nouvel argent doit être mis en circulation par des versements sans dette ou par des crédits aux banques. Cette dernière solution permettra à la BNS d’acheter des actifs, comme aujourd’hui. ”La BNS devrait créer de l’argent sans dette pour satisfaire le budget de l’Etat” • Le Conseil fédéral et les opposants prétendent, ou laissent clairement entendre, que la BNS devrait faire tourner la planche à billets pour alimenter les caisses de l’Etat, provoquant ainsi de l’inflation. • Le texte de l’initiative ne préconise pas le retour à une planche à billets, mais prescrit précisément l’inverse : la BNS crée du nouvel argent exclusivement en fonction de sa politique monétaire commandée par son mandat de stabilité des prix, c’est-à-dire justement pour éviter l’inflation. • La BNS peut mettre en circulation la nouvelle monnaie par des distributions sans dette à la Confédération, aux cantons et aux citoyens, sans que ces bénéficiaires en retirent un droit à percevoir ces recettes. Seule la BNS décide de la quantité de nouvel argent à créer et si elle le met en circulation sans dette ou par des prêts aux banques. • De plus, la BNS ne décidera pas de l’usage qui sera fait des recettes reçues sans dette par les collectivités publiques. Cette attribution se fera démocratiquement par chaque collectivité. • Aujourd’hui, la BNS décide déjà de la part de son bénéfice qu’elle redistribue aux cantons. Elle a par exemple décidé de ne pas redistribuer la totalité de son bénéfice de 50 milliards réalisé en 2017. • Le Conseil fédéral confond la politique fiscale avec la politique monétaire. Son idée est interdite, pas celle de l’initiative. • En prêtant à l’initiative une telle idée, il donne manifestement à son texte et à ses objectifs une fausse représentation. ”La BNS serait soumise à des pressions politiques et son indépendance serait menacée” • La BNS a toujours été soumise à de fortes pressions politiques, et elle a su jusqu’à présent y faire face. On peut le vérifier par la rigueur qu’elle a su maintenir durant ces dernières années au sujet de la distribution de ses bénéfices aux cantons. • Si la BNS devait céder à des convoitises, cela ne résulterait que d’une violation de son mandat par ses dirigeants, et non du système monnaie pleine lui-même. • Si une telle violation devait arriver, la transparence démocratique à laquelle est soumise la BNS permettrait de réagir et de corriger la dérive. • L’IMP renforce au niveau constitutionnel l’indépendance de la BNS, qui n’est liée que par la loi et donc protégée contre les pressions des lobbys politiques et financiers. ”L’argent émis sans dette par la BNS serait un problème” • L’argent émis ”sans dette” signifie qu’il ne doit pas être remboursé. • Depuis qu’elle existe, la BNS redistribue une partie de ses bénéfices à la Confédération et aux cantons. Ainsi, ce sont jusqu’à 2.5 milliards qui viennent alimenter les caisses publiques chaque année. Cela n’a jamais fait l’objet d’une contestation ni d’un problème. • On ne voit pas en quoi l’augmentation de ces redistributions à 5 ou 10 milliards par année, en fonction de la politique de la BNS, devrait avoir des conséquences insurmontables. • Les pièces de monnaie sont frappées ”sans dettes” par la Confédération depuis 1848. Les bénéfices de cette création de monnaie alimentent directement les caisses de la Confédération. Elles se montent à plus ou moins 90 millions par années. • Pourquoi serait-ce un problème d’appliquer partiellement le même principe aux billets et à la monnaie scripturale ? • Selon le Conseil fédéral, ”c’est très dangereux, car cela entraîne généralement une dépréciation monétaire (inflation).” • En réalité, la dépréciation monétaire résulte d’une surabondance de monnaie par rapport à la production économique. C’est précisément ce que vise à combattre l’IMP en donnant le contrôle de la masse monétaire à la BNS, plutôt qu’aux banques qui n’ont pas d’obligation de respecter l’objectif de stabilité des prix. • Prétendre que l’IMP permettra à la BNS de faire tourner la planche à billets est donc un mensonge. V. MENSONGES OFFICIELS DU LIVRET DE VOTE ”Chiffres faussés concernant l’importance des emplois bancaires” • Pour évaluer le nombre d’emplois du secteur bancaire, le Conseil fédéral inclut tous les emplois du secteur financier (p. 7). • Or, seules les banques seront concernées par l’initiative Monnaie pleine. • Cela réduit le chiffre avancé par le Conseil fédéral de presque une moitié (de 5.6% à 3%). ”Fausses connexions” • Le Conseil fédéral dit de l’initiative : ”Elle veut en outre que la BNS mette l’argent en circulation ”sans dette”, à savoir sans contrepartie, et qu’elle attribue cet argent directement à la Confédération, aux cantons et à la population. Elle vise ainsi à protéger l’argent de la clientèle bancaire et à prévenir les crises financières.” (p. 5) • Selon l’IMP, ce n’est pas la distribution d’argent sans dette qui protège l’argent de la clientèle bancaire, mais le fait que les comptes courants seront hors du bilan des banques. En cas de faillite de la banque, ces comptes ne seront pas touchés. • La distribution d’argent sans dette n’a rien à voir avec la sécurité de l’argent. Elle n’est qu’une conséquence heureuse et légitime de l’initiative, mais pas une mesure de protection. • De plus, l’initiative n’a pas pour objectif de prévenir les crises financières, mais de protéger nos moyens de paiement contre de telles crises. • En faisant de fausses connexions entre les objectifs de l’initiative et les moyens qu’elle propose pour les atteindre, le Conseil fédéral induit les citoyens en erreur : prétendre que la mise en circulation de l’argent sans dette peut mettre notre argent à l’abri des crises financières est un non-sens qui ne ressort pas du texte de l’initiative, quelque soit l’interprétation que l’on puisse en faire. En lui attribuant volontairement de telles inepties sans fondement, le Conseil fédéral fait de la diffamation dans le seul but de nuire à l’initiative pour en empêcher la compréhension par les citoyens. ”Un changement radical” • Le Conseil fédéral, ainsi que les opposants, qualifient la monnaie pleine de changement radical par rapport au système actuel (p. 14). • En fait, il ne s’agit pas d’un changement radical, mais de restituer à la banque centrale la fonction normale pour laquelle elle a été faite : créer la monnaie nationale. • Le choix des termes a manifestement un objectif de manipulation d’opinion plutôt que d’information. ”Deux poids, deux mesures” • Le Conseil fédéral dit dans son livret de vote que ”l’argent liquide est créé par la BNS” (p. 6). Ce qui est vrai pour les billets uniquement, les pièces étant créées par la Confédération. • Un détail sans importance ? Peut-être. Mais la Chancellerie fédérale a néanmoins obligé les initiants à corriger ce détail dans leur court texte de présentation de l’initiative pour le livret de votation. • Pourquoi le Conseil fédéral n’est-il pas soumis aux mêmes exigences de précision que les initiants ? ”La monnaie pleine devrait être couverte par de la monnaie de la BNS” • Le Conseil fédéral écrit au sujet des comptes en monnaie pleine: ”Ces comptes devraient être entièrement couverts par des avoirs auprès de la BNS” (p.6). • Cette affirmation est objectivement fausse et dénote d’une représentation erronée de l’initiative : le point central de l’initiative est de n’avoir plus qu’une seule monnaie en circulation, la monnaie centrale de la BNS. Cela a pour conséquence que les banques n’auront plus besoin d’avoir des couvertures auprès de la BNS, puisqu’elles travailleront directement avec de la monnaie de la BNS et non plus avec de la monnaie qu’elles créent elles-mêmes et qui doit aujourd’hui être couvertes partiellement par de la monnaie centrale. ”Le taux directeur en tant qu’instrument de pilotage de la masse monétaire et du crédit” • Le Conseil fédéral écrit : ”Le volume des crédits et la création monétaire dépendent en grande partie des taux d’intérêt pratiqués par la BNS” (p. 9). • Cette théorie n’a aucune réalité en pratique. Depuis que les taux d’intérêts sont négatifs, la BNS n’a plus de marge de manœuvre pour influencer la masse monétaire par le taux directeur. De plus, les banques ne sont que peu affectées par le taux directeur, puisqu’elles ne sont contraintes d’emprunter que 2.5% à la BNS pour couvrir leur création monétaire. ”Sept pages contre, une pour” • Tout enseignement scientifique professe qu’il faut distinguer le rapport du commentaire. Le livret de vote du Conseil fédéral ne fait pas cette distinction. • La partie du livret sensée décrire objectivement les faits prend position tout autant que la partie intitulée ”Les arguments du Conseil fédéral”. • Le comité d’initiative, lui, n’a droit qu’à une page. • Donc sept pages d’arguments ”contre” pour une page d’argument en faveur de l’initiative. Cela n’a rien à voir avec une information objective. ”Silence sur les questions essentielles de l’initiative” • Le Conseil fédéral ne mentionne même pas les questions qui sont à la base de l’initiative : - La création de nos francs suisses doit-elle être une tâche publique ou privée ? - A qui doivent revenir les gains de la création monétaire ? - Quelles sont les conséquences de l’endettement systémique croissant sur la société ? - Pourquoi n’avons-nous pas un moyen de paiement légal électronique pour remplacer l’argent liquide en train de disparaître ? ”Le Conseil fédéral ferme les yeux” • Le Conseil fédéral ne veut pas voir que notre système monétaire est sur le point d’être fondamentalement remis en question par l’évolution des technologies (p.ex. Fintech, Bitcoin, EFrancs, Block chain, crypto-monnaies, etc), avec ou sans monnaie pleine. • Au lieu de se saisir de cette question, le Conseil fédéral reprend aveuglément ou intentionnellement l’argumentation de l’Association des banquiers et d’Economiesuisse. Conclusion Au vu des points qui viennent d’être mis en évidence, il apparaît que le Conseil fédéral utilise le livret de vote officiel pour tromper les citoyens en utilisant l’argent public pour faire cette propagande antidémocratique.

Rédaction : Jean-Marc Heim, membre du comité Initiative Monnaie pleine

Dossier de presse du 25 avril 2018 Présenté à la conférence de presse du 25 avril 2018 à Lausanne

↧

Du néant, ex nihilo ?

François de Siebenthal répond à ...

Les experts sérieux le savent très bien, mais pas vous ? Bizarre ..

- Banque Nationale Suisse

"la banque prête 16 000 francs à l'entrepreneur et porte la somme sur le compte de celui-ci. Cette opération modifie-t-elle la masse monétaire? L'épargnant a toujours 20 000 francs sur son compte. L'entrepreneur a reçu en prêt 16 000 francs. La masse monétaire a par conséquent augmenté de 16 000 francs."

http://www.snb.ch/f/welt/portrait/banks/4.html

- Banque de France

"Le crédit est un mode de création monétaire : il fait apparaître sur un compte une somme qui n’existait pas auparavant."

Livret "La monnaie et nous", (glossaire, page 29) :http://www.citedeleconomie.fr/.../Livret_La_monnaie_nous.pdf

- Banque Centrale d'Angleterre :

1. Bulletin de 2014 Q1 :

"Whenever a bank makes a loan, it simultaneously creates a matching deposit in the borrower’s bank account, thereby creating new money"

À chaque fois qu'une banque fait un crédit, elle crée simultanément un dépôt correspondant sur le compte bancaire de l'emprunteur, créant ainsi de la nouvelle monnaie.

Lire le bulletin :http://www.bankofengland.co.uk/.../quar.../2014/qb14q102.pdf

Lire un article en français à propos de ce bulletin :http://www.agoravox.fr/.../scoop-la-banque-d-angleterre...

Explications et traduction partielle en français : http://www.monnaieviable.com/.../the-proof-that-banks.../

2. Working Paper N°529, mai 2015

"The bank therefore creates its own funding, deposits, in the act of lending, in a transaction that involves no intermediation whatsoever."

La banque par conséquent crée ses propres dépôts, ses propres fonds, par le crédit, dans une transaction qui ne comprend absolument aucune intermédiation.

http://www.bankofengland.co.uk/.../workin.../2015/wp529.aspx

- Lord Adair Turner, ancien président de la Financial Services Authority à Londres :

"Banks do not intermediate already existing money. They create credit and money ex nihilo, de novo."

Les banques ne transmettent pas de la monnaie déjà existante. Elles créent du crédit et de la monnaie "ex-nihilo", "de novo".

Voir la vidéo de la conférence : https://youtu.be/68l1vJJUb4c?t=8m00s

- Rapport parlementaire de M. Frosti Sigurjonsonn, commissionné par le bureau du premier ministre d'Islande :

"Monetary Reform : A Better Monetary System for Iceland"

https://www.positivemoney.org/.../monetary-reform-Iceland...

- Étude expérimentale :

"Can banks individually create money out of nothing? — The theories and the empirical evidence"

Richard A. Werner International Review of Financial Analysis

http://www.sciencedirect.com/.../pii/S1057521914001070

Quelques vidéos explicatives pour débutants :

- "Qui crée l'argent ?", de Gabriel Rabhi :

Version courte : https://www.youtube.com/watch?v=ZWL_u7mWKXw

Version longue : https://www.youtube.com/watch?v=syAkdb_TDyo

- "Comprendre la dette publique (en quelques minutes)" :

https://www.youtube.com/watch?v=ZE8xBzcLYRs

- "François Morin, la monnaie, la dette et la banque". François Morin est économiste et professeur émérite de sciences économiques à l'Université Toulouse I. Il a été membre du Conseil général de la Banque de France et du Conseil d'analyse économique.

https://www.youtube.com/watch?v=hxa2PaMRU90

- Interview de Gaël Giraud, Directeur de recherches en économie au CNRS, membre de l’École d’économie de Paris, membre du conseil scientifique du Laboratoire sur la régulation financière, membre de l’observatoire européen Finance Watch, enseignant au Centre Sèvres, membre du conseil scientifique de la Fondation Nicolas-Hulot pour la nature et l'homme et du think-tank The Shift Project, économiste en chef de l'Agence Française de Développement.

"Gaël Giraud : La monnaie, ce sont les banques privées qui la créent"

http://ilfautledire.fr/.../gael-giraud-la-monnaie-ce.../

- Données techniques (pour spécialistes) :

http://www.positivemoney.org/how-money-works/advanced/

Traduction française en cours : http://www.monnaieviable.com/.../the-technical-details.../

- Bibliographie sélective pour approfondir le sujet :

http://gerardfoucher.com/.../05/Bibliographie_Monnaie.pdf

Autres :

- "Les secrets de la monnaie - Changer la monnaie pour changer le monde" :http://libertybooks.eu/.../les-secrets-de-la-monnaie.../

- 15 Bonnes Raisons de s’intéresser de près à la Monnaie :

http://fr.scribd.com/.../15-BONNES-RAISONS-DE-S...

- Manifeste des Économistes Déterrés - Pour une sortie de crise sans violence, équitable et progressive :

http://fr.scribd.com/.../Manifeste-des-economistes...

ou

https://www.academia.edu/.../Manifeste_des_économistes_d...

Démonstration mathématique :

Proposition :

Pour qu'un système monétaire de type bancaire (à balance mutuelle avec axe de stockage positif à origine zéro) puisse fonctionner, il faut nécessairement qu'un agent émette un premier crédit ex nihilo.

Autrement dit :

Il n'est mathématiquement pas possible qu'un système bancaire fonctionne sans que quelqu'un, quelque part, se "fasse un crédit à lui-même" ou "crée de la monnaie ex nihilo".

Le principe mathématique est simple : si personne ne crée de la monnaie au départ, le système ne peut pas démarrer.

Démonstration :

Si un compte ne peut pas être en négatif (aller en-dessous de la valeur minimale, qui est 0 dans le système bancaire),

et que les comptes commencent avec un solde de 0,

les propriétaires des comptes ne peuvent rien acheter : ils peuvent seulement vendre leurs biens ou leur travail, et ne peuvent guère négocier les prix.

Si tous les comptes sont également soumis à ces règles, qui pourrait commencer à acheter ?

Personne !

Si on refuse tout déséquilibre en entrée de biens et de services pour tous les comptes, le système monétaire ne peut pas fonctionner.

Il est donc nécessaire que quelqu'un reçoive sans travailler pour initialiser le système. D'où la nécessité mathématique que quelqu'un crée son propre crédit, ou sa propre monnaie ex nihilo.

http://desiebenthal.blogspot.ch/.../initiative-monnaie...

CQFD

↧

Monnaie pleine : recours déposé

| |||

↧

Finlande: manipulations & fake news

Answer to urgent manipulations...

↧

↧

GoodFestival in Lausanne, invitations

Too low incomes for swiss

Swiss national bank figure from 2001 up to Feb. 2017, increase of the balance sheet !

Too low incomes power for swiss citizen and companies !

Switzerland shows a per-capita gap of $78,539. What is the per-capita gross income? The following link says it was $35,307 in 2005:

Your table says GDP was $67,821 in 2005. The gap percentage is thus:

35,307 x

-------- = -----

67,821 100

X = 52.05

Therefore the gap is 47.95% of GDP. Compare that to the findings of 43% for both the USA and Canada calculated here for 2008:

The numbers look to be in the same ballpark. Coincidence?

We need dividend and compensated discount.

![]()

Yes, we look forward to welcoming you at 1:30PM, Thursday 26th April to the GoodFestival 4e. Here are the directions re: how to get to GoodFestival - www.goodfestival.ch/

And with the GoodFestival 4th Edition 26-29 April 2018 - we are also getting ready to invest 800,000CHF in Good Innovation by offering free tickets to the GoodFestival Event Series and up to 12 months of sponsorship for Good Innovators to raise funds. You can see the full line up on the front page of GoodFestival - www.goodfestival.ch

Request: Please use this opportunity to invite someone who also wants you to succeed at GoodFestival - also for free.

Here are the codes for the GoodFestival Innovator Pass:

For you:

For your guests:

GFA18LWHSK46K

GFA18TK6CZG5B

How it works? It’s simple:

1. Go to - www.goodfestival.ch/tickets

2. Add the Promotional Code

3. Order & Download the “(S1 & S2 & S3 + F1 & F2 & F3) GoodFestival Innovator Pass | 26-27-28 April | Jeunotel & Musée Romain” - for free.

Please do not hesitate to contact me if you have any questions.

Best regards, rajiv

Rajiv Srivastava, Majamba GmbH, La Sarraz, Switzerland | +41 (0) 78 842 0184

www.linkedin.com/in/rajivsri | rajiv@goodfestival.ch

GoodFestival 4th Edition, 26-29 April 2018 | Le Musée Olympique, Musée Romain & Auberge de Jeunesse Lausanne, Switzerland

World’s biggest celebration of sustainable innovation | Apply now for Good100 at www.goodfestival.ch

And with the GoodFestival 4th Edition 26-29 April 2018 - we are also getting ready to invest 800,000CHF in Good Innovation by offering free tickets to the GoodFestival Event Series and up to 12 months of sponsorship for Good Innovators to raise funds. You can see the full line up on the front page of GoodFestival - www.goodfestival.ch

Request: Please use this opportunity to invite someone who also wants you to succeed at GoodFestival - also for free.

Here are the codes for the GoodFestival Innovator Pass:

For you:

For your guests:

GFA18LWHSK46K

GFA18TK6CZG5B

How it works? It’s simple:

1. Go to - www.goodfestival.ch/tickets

2. Add the Promotional Code

3. Order & Download the “(S1 & S2 & S3 + F1 & F2 & F3) GoodFestival Innovator Pass | 26-27-28 April | Jeunotel & Musée Romain” - for free.

Please do not hesitate to contact me if you have any questions.

Best regards, rajiv

Rajiv Srivastava, Majamba GmbH, La Sarraz, Switzerland | +41 (0) 78 842 0184

www.linkedin.com/in/rajivsri | rajiv@goodfestival.ch

GoodFestival 4th Edition, 26-29 April 2018 | Le Musée Olympique, Musée Romain & Auberge de Jeunesse Lausanne, Switzerland

World’s biggest celebration of sustainable innovation | Apply now for Good100 at www.goodfestival.ch

GoodFestival Program: www.goodfestival.ch/detailed-

Event Code: S

GoodFestival Summit | 26-27-28 April | Jeunotel

Day 1 | GoodFestival Summit Innovation Jam | Thursday, 26th April

1:30PM to 2:00PM: Registration

2:00PM to 6:00PM: Keynote Speakers and Innovator introduction.

:: René Longet: "Innovators for tomorrow, creating a sustainable world"

:: Mary Mayenfisch-Tobin: “Teaching Human Rights in a Business context - Let's all create the world we need!”

:: Marc Checkley: "Don't Forget Your Story"

:: Jean-Luc Bressard: "What’s Diversity Got To Do With It?”

:: Nhat Vuong: "What can we do to solve the Water Crisis”

:: Nicolas Sierro: "Blockchain & decentralisation, power back to the people”

:: Prof Ruby Bakshi Khurdi: "Education - A continuous mission for a better Future”

:: Steven Carr: “A real world story: the first 12 months in the life of the Agripreneurship Alliance”

:: Julien Kauer: "The power of food self-sufficiency: how we sensitized 17,000 youth in Western Kenya to raise their living standards"

:: Dr Tanya Murphy: "Building a global startup"

:: Emily Elsner & Valentina S. Velandia: “What do people from different places, genders, etc. bring to projects?”

:: Isabelle Alexandrine Bourgeois: "Joy for the Planet"

:: Meredyth Bowler Ailloud: "An Ethical Business Model Integrating Social and Environmental Costs : High values with low profits”

:: Carlos Alvarez: “The importance of 'working out loud' when doing innovation”

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Day 2 | GoodFestival Summit Innovation Bootcamp | Friday, 27th April

10:00AM to 12:00PM: Campaign development.

:: Dr. Michaël Thémans: "Integrating social impact into EPFL’s ecosystem for promoting innovation”

:: Joëlle Dey-Boada: "Building bridges between worlds”

:: Group work

12:00PM to 1:00PM: Networking lunch

1:00PM to 6:00PM: Campaign development continued.

:: Elaine France: “Empowering you to be an optimistic agent of change in today’s world" (placeholder topic)

:: Alessandra Wutholen: "Service exchanges on the internet & their impact on society"

:: Briac Barthes: “The power of light”

:: Group work

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Day 3 | GoodFestival Summit Innovation Pitch |Saturday, 28th April

10:00AM to 12:00PM: Campaign development continued.

:: Benedikt Schwartz: “Sustainable growth strategies & global development”

:: Morli Mathys: “Reinventing Organizations: top-down, bottom-up, or inside-out approach”

:: Gaëtan Rossier: "How can we get more people to help us do good."

:: Group work

12:00PM to 1:00PM: Networking lunch

1:00PM to 6:00PM: Pitch to win the PremaGyan Good100 Medal and invitation to GoodFestival Awards.

:: R. Max Behesht (Jury)

:: Jack Church (Jury)

:: Elaine France (Jury)

:: Alessandra Wutholen (Jury)

:: Rajiv Srivastava (Jury)

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Event Code: F

GoodFilmFestival | 26-27-28 April | Musée Romain and Jeunotel

Day 1 | Thursday, 26th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Time to Choose" by Tom Dinwoodie and "Powerless" by Deepti Kakkar & Fahad Mustafa at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Salero" by Mike Plunkett and "The Hope Bearers-Burma" by Jane Schinasi at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Day 2 | Friday, 27th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Terms and Conditions May Apply" by Cullen Hoback and "Solar Mamas - Why Poverty?" by Mona Eldaief & Jehane Noujaim at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Hombre Eléctrico" by Alvaro Muñoz Rodríguez and The "E-Waste Tragedy" by Cosima Dannoritzer at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Day 3 | Saturday, 28th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Poverty, inc." by director, Michael Matheson Miller, and producer, Mark Weber and "Rwanda’s Power" by Carina Freire and produced by FIFEL at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Joy for the Planet" by Isabelle Alexandrine Bourgeois and "Anote's Ark" by Matthieu Rytz at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Event Code: B

Brainstorm4Good | Saturday, 28 April | Jeunotel

2:00PM to 2:30PM: Check-in

2:30PM to 5:30PM: Brainstorming and Pitching session to win the PremaGyan Good100 Medal and invitation to GoodFestival Awards.

6:00PM to 7:00PM: Networking session with food and drinks at Jeunotel.

Event Code: W1

:: Gretel Gambarelli: "Profit for Good: Improve your Business Model" | Friday, 27 April | Musée Romain

9:00AM to 9:30AM: Registration

9:30AM to 12:30PM: Workshop

12:30PM to 1:30PM: Networking lunch

Event Code: W2

:: Guler Kizilenis: "Provoke your potential, creativity and fulfil your Dreams" | Friday, 27 April | Musée Romain

9:00AM to 9:30AM: Registration

9:30AM to 12:00PM: Workshop

12:00PM to 1:00PM: Networking lunch

Event Code: W3

:: Flavia Spasiano: "Giving & Receiving Feedback: Let’s grow together" | Friday, 27 April | Musée Romain

2:00PM to 2:30PM: Registration

2:30PM to 6:00PM: Workshop

6:00PM to 7:00PM: Networking session with food and drinks at Jeunotel.

Event Code: W4

:: Biliana Vassileva: "Maximising the Positive Impact of Failures on Your GoodBusiness" | Friday, 27 April | Musée Romain

2:00PM to 2:30PM: Registration

2:30PM to 6:00PM: Workshop

6:00PM to 7:00PM: Networking session with food and drinks at Jeunotel.

Event Code: W5

:: Sarah Krebs & Christophe Guinand: "Live an experience related to your senses" | Saturday, 28 April | L’Assise, Avenue de Cour 103 - 1007 Lausanne

10:00AM to 10:30AM: Registration

10:30AM to 12:00PM: Workshop

12:00PM to 1:00PM: Food testing experience in 3 acts

Event Code: W6

:: Alain Cayrol, Anne-Brigitte de Courten and Angela Steck: "Emotions, your keys to success and well-being" | Saturday, 28 April | Musée Romain

2:00PM to 2:30PM: Registration

2:30PM to 6:00PM: Conference session

Event Code: A

GoodFestival Awards | Sunday, 29 April | Secret Location

1:30PM to 2:00PM: Check-in

2:00PM to 2:50PM: Keynotes & Medal Ceremony (1)

:: R. Max Behesht: “Dealing With Massive Adversity - Innovator Style”

:: Silvia Baumann: “Small is beautiful. A drop in the ocean that matters”

:: Juergen Mueller: “How to remain happy in a busy business world”

:: Medal Ceremony

2:50PM to 4:20PM: Film 1: "Anote's Ark" by Matthieu Ritz (will join via Skype)

4:20PM to 4:50PM: FIFEL Showcase:

:: Prof Daniel Favrat, President of the FIFEL

:: Natalia Signoroni, Director FIFEL

:: Carina Freire, Director of Rwanda Power

:: Teresa Salinas, Producer of Hombre Eléctrico

:: Deepti Kakkar, Director Powerless (Video Testimony)

:: EPFL Students Association MESSAA Presentation of the platform CINEnergy world.

4:50PM: Water and Fruit break

5:00PM to 6:30PM: Film 2: Poverty, Inc. by director, Michael Matheson Miller, and producer, Mark Weber

6:30PM to 7:00PM: Closing keynotes and Medal Ceremony inc. GoodFilmFestival Award (2)

:: Carlos Brito Suisse: "What meanings are given to happiness and good today?"

:: Nadine Reichenthal: “You can’t plant and harvest ON the same day!”

:: Medal Ceremony

7:00PM to 8:00PM: After party with tea, coffee and cakes.

GoodFestival Summit | 26-27-28 April | Jeunotel

Day 1 | GoodFestival Summit Innovation Jam | Thursday, 26th April

1:30PM to 2:00PM: Registration

2:00PM to 6:00PM: Keynote Speakers and Innovator introduction.

:: René Longet: "Innovators for tomorrow, creating a sustainable world"

:: Mary Mayenfisch-Tobin: “Teaching Human Rights in a Business context - Let's all create the world we need!”

:: Marc Checkley: "Don't Forget Your Story"

:: Jean-Luc Bressard: "What’s Diversity Got To Do With It?”

:: Nhat Vuong: "What can we do to solve the Water Crisis”

:: Nicolas Sierro: "Blockchain & decentralisation, power back to the people”

:: Prof Ruby Bakshi Khurdi: "Education - A continuous mission for a better Future”

:: Steven Carr: “A real world story: the first 12 months in the life of the Agripreneurship Alliance”

:: Julien Kauer: "The power of food self-sufficiency: how we sensitized 17,000 youth in Western Kenya to raise their living standards"

:: Dr Tanya Murphy: "Building a global startup"

:: Emily Elsner & Valentina S. Velandia: “What do people from different places, genders, etc. bring to projects?”

:: Isabelle Alexandrine Bourgeois: "Joy for the Planet"

:: Meredyth Bowler Ailloud: "An Ethical Business Model Integrating Social and Environmental Costs : High values with low profits”

:: Carlos Alvarez: “The importance of 'working out loud' when doing innovation”

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Day 2 | GoodFestival Summit Innovation Bootcamp | Friday, 27th April

10:00AM to 12:00PM: Campaign development.

:: Dr. Michaël Thémans: "Integrating social impact into EPFL’s ecosystem for promoting innovation”

:: Joëlle Dey-Boada: "Building bridges between worlds”

:: Group work

12:00PM to 1:00PM: Networking lunch

1:00PM to 6:00PM: Campaign development continued.

:: Elaine France: “Empowering you to be an optimistic agent of change in today’s world" (placeholder topic)

:: Alessandra Wutholen: "Service exchanges on the internet & their impact on society"

:: Briac Barthes: “The power of light”

:: Group work

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Day 3 | GoodFestival Summit Innovation Pitch |Saturday, 28th April

10:00AM to 12:00PM: Campaign development continued.

:: Benedikt Schwartz: “Sustainable growth strategies & global development”

:: Morli Mathys: “Reinventing Organizations: top-down, bottom-up, or inside-out approach”

:: Gaëtan Rossier: "How can we get more people to help us do good."

:: Group work

12:00PM to 1:00PM: Networking lunch

1:00PM to 6:00PM: Pitch to win the PremaGyan Good100 Medal and invitation to GoodFestival Awards.

:: R. Max Behesht (Jury)

:: Jack Church (Jury)

:: Elaine France (Jury)

:: Alessandra Wutholen (Jury)

:: Rajiv Srivastava (Jury)

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Event Code: F

GoodFilmFestival | 26-27-28 April | Musée Romain and Jeunotel

Day 1 | Thursday, 26th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Time to Choose" by Tom Dinwoodie and "Powerless" by Deepti Kakkar & Fahad Mustafa at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Salero" by Mike Plunkett and "The Hope Bearers-Burma" by Jane Schinasi at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Day 2 | Friday, 27th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Terms and Conditions May Apply" by Cullen Hoback and "Solar Mamas - Why Poverty?" by Mona Eldaief & Jehane Noujaim at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Hombre Eléctrico" by Alvaro Muñoz Rodríguez and The "E-Waste Tragedy" by Cosima Dannoritzer at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Day 3 | Saturday, 28th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Poverty, inc." by director, Michael Matheson Miller, and producer, Mark Weber and "Rwanda’s Power" by Carina Freire and produced by FIFEL at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Joy for the Planet" by Isabelle Alexandrine Bourgeois and "Anote's Ark" by Matthieu Rytz at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Event Code: B

Brainstorm4Good | Saturday, 28 April | Jeunotel

2:00PM to 2:30PM: Check-in

2:30PM to 5:30PM: Brainstorming and Pitching session to win the PremaGyan Good100 Medal and invitation to GoodFestival Awards.

6:00PM to 7:00PM: Networking session with food and drinks at Jeunotel.

Event Code: W1

:: Gretel Gambarelli: "Profit for Good: Improve your Business Model" | Friday, 27 April | Musée Romain

9:00AM to 9:30AM: Registration

9:30AM to 12:30PM: Workshop

12:30PM to 1:30PM: Networking lunch

Event Code: W2

:: Guler Kizilenis: "Provoke your potential, creativity and fulfil your Dreams" | Friday, 27 April | Musée Romain

9:00AM to 9:30AM: Registration

9:30AM to 12:00PM: Workshop

12:00PM to 1:00PM: Networking lunch

Event Code: W3

:: Flavia Spasiano: "Giving & Receiving Feedback: Let’s grow together" | Friday, 27 April | Musée Romain

2:00PM to 2:30PM: Registration

2:30PM to 6:00PM: Workshop

6:00PM to 7:00PM: Networking session with food and drinks at Jeunotel.

Event Code: W4

:: Biliana Vassileva: "Maximising the Positive Impact of Failures on Your GoodBusiness" | Friday, 27 April | Musée Romain

2:00PM to 2:30PM: Registration

2:30PM to 6:00PM: Workshop

6:00PM to 7:00PM: Networking session with food and drinks at Jeunotel.

Event Code: W5

:: Sarah Krebs & Christophe Guinand: "Live an experience related to your senses" | Saturday, 28 April | L’Assise, Avenue de Cour 103 - 1007 Lausanne

10:00AM to 10:30AM: Registration

10:30AM to 12:00PM: Workshop

12:00PM to 1:00PM: Food testing experience in 3 acts

Event Code: W6

:: Alain Cayrol, Anne-Brigitte de Courten and Angela Steck: "Emotions, your keys to success and well-being" | Saturday, 28 April | Musée Romain

2:00PM to 2:30PM: Registration

2:30PM to 6:00PM: Conference session

Event Code: A

GoodFestival Awards | Sunday, 29 April | Secret Location

1:30PM to 2:00PM: Check-in

2:00PM to 2:50PM: Keynotes & Medal Ceremony (1)

:: R. Max Behesht: “Dealing With Massive Adversity - Innovator Style”

:: Silvia Baumann: “Small is beautiful. A drop in the ocean that matters”

:: Juergen Mueller: “How to remain happy in a busy business world”

:: Medal Ceremony

2:50PM to 4:20PM: Film 1: "Anote's Ark" by Matthieu Ritz (will join via Skype)

4:20PM to 4:50PM: FIFEL Showcase:

:: Prof Daniel Favrat, President of the FIFEL

:: Natalia Signoroni, Director FIFEL

:: Carina Freire, Director of Rwanda Power

:: Teresa Salinas, Producer of Hombre Eléctrico

:: Deepti Kakkar, Director Powerless (Video Testimony)

:: EPFL Students Association MESSAA Presentation of the platform CINEnergy world.

4:50PM: Water and Fruit break

5:00PM to 6:30PM: Film 2: Poverty, Inc. by director, Michael Matheson Miller, and producer, Mark Weber

6:30PM to 7:00PM: Closing keynotes and Medal Ceremony inc. GoodFilmFestival Award (2)

:: Carlos Brito Suisse: "What meanings are given to happiness and good today?"

:: Nadine Reichenthal: “You can’t plant and harvest ON the same day!”

:: Medal Ceremony

7:00PM to 8:00PM: After party with tea, coffee and cakes.

Event Code: S

GoodFestival Summit | 26-27-28 April | Jeunotel

GoodFestival Summit | 26-27-28 April | Jeunotel

Day 1 | GoodFestival Summit Innovation Jam | Thursday, 26th April

1:30PM to 2:00PM: Registration

2:00PM to 6:00PM: Keynote Speakers and Innovator introduction.

:: René Longet: "Innovators for tomorrow, creating a sustainable world"

:: Mary Mayenfisch-Tobin: “Teaching Human Rights in a Business context - Let's all create the world we need!”

:: Marc Checkley: "Don't Forget Your Story"

:: Jean-Luc Bressard: "What’s Diversity Got To Do With It?”

:: Nhat Vuong: "What can we do to solve the Water Crisis”

:: Nicolas Sierro: "Blockchain & decentralisation, power back to the people”

:: Prof Ruby Bakshi Khurdi: "Education - A continuous mission for a better Future”

:: Steven Carr: “A real world story: the first 12 months in the life of the Agripreneurship Alliance”

:: Julien Kauer: "The power of food self-sufficiency: how we sensitized 17,000 youth in Western Kenya to raise their living standards"

:: Dr Tanya Murphy: "Building a global startup"

:: Emily Elsner & Valentina S. Velandia: “What do people from different places, genders, etc. bring to projects?”

:: Isabelle Alexandrine Bourgeois: "Joy for the Planet"

:: Meredyth Bowler Ailloud: "An Ethical Business Model Integrating Social and Environmental Costs : High values with low profits”

:: Carlos Alvarez: “The importance of 'working out loud' when doing innovation”

:: René Longet: "Innovators for tomorrow, creating a sustainable world"

:: Mary Mayenfisch-Tobin: “Teaching Human Rights in a Business context - Let's all create the world we need!”

:: Marc Checkley: "Don't Forget Your Story"

:: Jean-Luc Bressard: "What’s Diversity Got To Do With It?”

:: Nhat Vuong: "What can we do to solve the Water Crisis”

:: Nicolas Sierro: "Blockchain & decentralisation, power back to the people”

:: Prof Ruby Bakshi Khurdi: "Education - A continuous mission for a better Future”

:: Steven Carr: “A real world story: the first 12 months in the life of the Agripreneurship Alliance”

:: Julien Kauer: "The power of food self-sufficiency: how we sensitized 17,000 youth in Western Kenya to raise their living standards"

:: Dr Tanya Murphy: "Building a global startup"

:: Emily Elsner & Valentina S. Velandia: “What do people from different places, genders, etc. bring to projects?”

:: Isabelle Alexandrine Bourgeois: "Joy for the Planet"

:: Meredyth Bowler Ailloud: "An Ethical Business Model Integrating Social and Environmental Costs : High values with low profits”

:: Carlos Alvarez: “The importance of 'working out loud' when doing innovation”

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Day 2 | GoodFestival Summit Innovation Bootcamp | Friday, 27th April

10:00AM to 12:00PM: Campaign development.

:: Dr. Michaël Thémans: "Integrating social impact into EPFL’s ecosystem for promoting innovation”

:: Joëlle Dey-Boada: "Building bridges between worlds”

:: Group work

:: Dr. Michaël Thémans: "Integrating social impact into EPFL’s ecosystem for promoting innovation”

:: Joëlle Dey-Boada: "Building bridges between worlds”

:: Group work

12:00PM to 1:00PM: Networking lunch

1:00PM to 6:00PM: Campaign development continued.

:: Nicolas Pelletier, CFA: “How can we accelerate impact investing to support water entrepreneurs all over the world?”

:: Elaine France: “Empowering you to be an optimistic agent of change in today’s world" (placeholder topic)

:: Alessandra Wutholen: "Service exchanges on the internet & their impact on society"

:: Briac Barthes: “The power of light”

:: Group work

:: Nicolas Pelletier, CFA: “How can we accelerate impact investing to support water entrepreneurs all over the world?”

:: Elaine France: “Empowering you to be an optimistic agent of change in today’s world" (placeholder topic)

:: Alessandra Wutholen: "Service exchanges on the internet & their impact on society"

:: Briac Barthes: “The power of light”

:: Group work

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Day 3 | GoodFestival Summit Innovation Pitch |Saturday, 28th April

10:00AM to 12:00PM: Campaign development continued.

:: Benedikt Schwartz: “Sustainable growth strategies & global development”

:: Morli Mathys: “Reinventing Organizations: top-down, bottom-up, or inside-out approach”

:: Gaëtan Rossier: "How can we get more people to help us do good."

:: Group work

:: Benedikt Schwartz: “Sustainable growth strategies & global development”

:: Morli Mathys: “Reinventing Organizations: top-down, bottom-up, or inside-out approach”

:: Gaëtan Rossier: "How can we get more people to help us do good."

:: Group work

12:00PM to 1:00PM: Networking lunch

1:00PM to 6:00PM: Pitch to win the PremaGyan Good100 Medal and invitation to GoodFestival Awards.

:: R. Max Behesht (Jury)

:: Jack Church (Jury)

:: Elaine France (Jury)

:: Alessandra Wutholen (Jury)

:: Rajiv Srivastava (Jury)

:: R. Max Behesht (Jury)

:: Jack Church (Jury)

:: Elaine France (Jury)

:: Alessandra Wutholen (Jury)

:: Rajiv Srivastava (Jury)

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

Event Code: F

GoodFilmFestival | 26-27-28 April | Musée Romain and Jeunotel

GoodFilmFestival | 26-27-28 April | Musée Romain and Jeunotel

Day 1 | Thursday, 26th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Time to Choose" by Tom Dinwoodie and "Powerless" by Deepti Kakkar & Fahad Mustafa at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Salero" by Mike Plunkett and "The Hope Bearers-Burma" by Jane Schinasi at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Time to Choose" by Tom Dinwoodie and "Powerless" by Deepti Kakkar & Fahad Mustafa at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Salero" by Mike Plunkett and "The Hope Bearers-Burma" by Jane Schinasi at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion

Day 2 | Friday, 27th April

6:00PM to 7:00PM: Networking session with food & drinks at Jeunotel.

7:00PM to 8:00PM: "Terms and Conditions May Apply" by Cullen Hoback and "Solar Mamas - Why Poverty?" by Mona Eldaief & Jehane Noujaim at Musée Romain, Theatre 1 & 2

8:00PM to 9:00PM: "Hombre Eléctrico" by Alvaro Muñoz Rodríguez and The "E-Waste Tragedy" by Cosima Dannoritzer at Musée Romain, Theatre 1 & 2

9:00PM to 10:30PM: Discussion