Vous êtes tous invités à la remise officielle le mardi 1er décembre 2015, fête de St Eloi, à Berne, place fédérale, côté droite en regardant le Palais fédéral.

Concours d'idées de performances artistiques pour la remise publique des + de 100'000 signatures.

https://docs.google.com/document/d/1CIN4Vu37xHJibcMjWBdK-qRXHO2ZCNosgD6x72nG6yg/edit?usp=sharingDe plus,

| | Nous méritons une célébration! Nous célébrerons ensemble le Samedi 5 Décembre à Zurich. Vous êtes tous cordialement invités!Nous sommes impatients de voir et connaître tous nos amis et soutiens à l'initiative.Quand: Le samedi 5 Décembre 2015Durée: à partir de 18 heuresLieu: Wandellust, Zollikerstr. 76, ZurichDétails: coming soon! Application: ici (Envoyer un message) ou info@vollgeld-initiative.ch |

|

|

|

|

|

|

La phrase latine Unus pro omnibus, omnes pro uno est inscrite dans la coupole du palais fédéral

![]()

UN POUR TOUS, TOUS POUR UN, Rejoignez-NOUS, merci

Principes de base:

La réalité, une abondance magnifique à se distribuer.

La Suisse, comme souvent, montre l'exemple au monde.

La Suisse cherche la paix, et la paix a besoin de la justice, et ce n'est que justice que de se distribuer l'abondance, cette nouvelle donne économique du XXIème siècle.

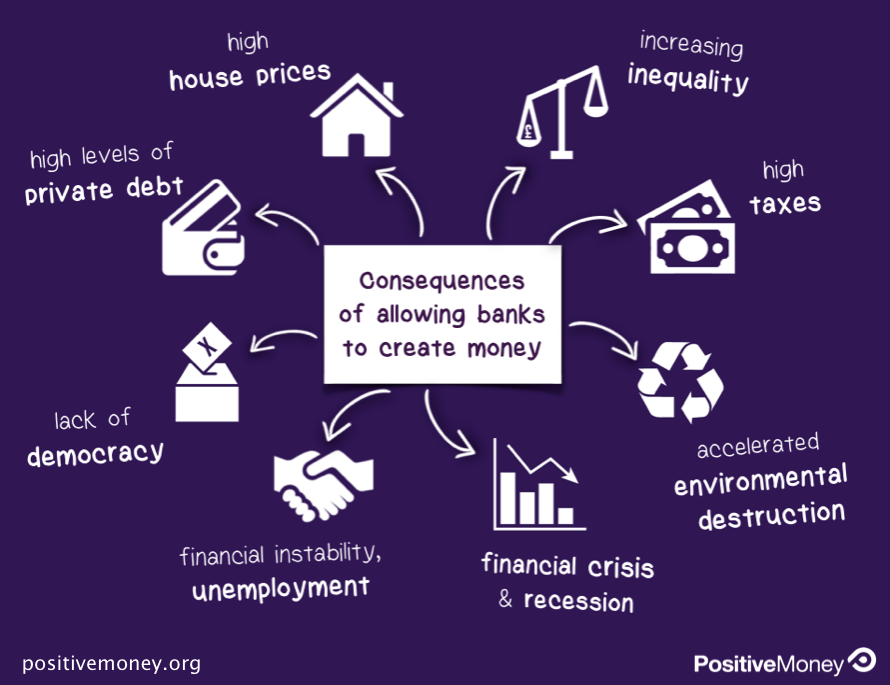

Rendre la création monétaire aux citoyens, car on est tous volés actuellement.

Justice pour tous

Pour une vraie démocratie économique, on vote tous les jours avec son argent

Pour de vraies libertés, sans argent, on n'est pas libres...

Pour la distribution de la productivité énorme des robots, machines et ordinateurs.

"Responsabilité individuelle ? Contrairement aux inquiets, nous la voyons dans la confiance plus que dans la surveillance"

"C'est une utopie! - c'est quoi une utopie ? " L' AVS aussi était une utopie qui est bien utile maintenant.

La robotisation est une nouvelle donnée dont il faut tenir compte.

Ils financent les guerres sans limites, pourquoi pas les paix ?

Quelques exemples possibles:

Suite de grands contenants transparents pleins de café noir de plus en plus dilués. De la monnaie pleine à la monnaie vide actuelle... une inflation cachée et permanente…

Une grande meule de fromage pleine et une vide...

Une grande montgolfière en forme de pièce de 5 Fr avec l’inscription de la tranche de la pièce très visible ( voir plus bas )

Un hélicoptère Bernanke jette des billets vides et

Guillaume Tell et Mère Helvetia prennent le contrôle de la BNS pour arrêter ou mieux orienter ces dons vers le Souverain suisse, soit les peuples suisses.

Billets de banque avec une surface en miroir ou un DVD ou CD, où on peut se voir, donc le portrait de chacun de nous est sur le billet en au moins 5 langues, nous sommes le Souverain qui bat monnaie, la couronne est sur le billet et le montant est celui qui nous est volé par le système actuel… billet qui pourra être invoqué en justice...

Grande couronne ou banderole argentée ou dorée ( feuilles de survie cadrées de baguettes en balsa) de la thune du 5 Fr ( Dominus providebit ) qui s'envole dans le ciel tirée par pleins de petits ballons couronnés, les suisses souverains....

Voici la pièce de 5 francs en Suisse. (Voir photo ci-dessus.)

D'un côté, on peut voir la Croix suisse, qui représente le Royaume du Christ et de l'autre côté, la justice sociale est représenté par Guillaume Tell, le héros national suisse et le libérateur des pauvres. Sur le bord, la tranche, on peut lire la date de fabrication en latin, 13 étoiles et ces mots latins:" Dominus providebit - Dieu y pourvoira», qui se réfère spécifiquement au verset de l'Évangile de Matthieu et à la Genèse. Nous devons rappeler aux gens que Dieu fournit l'abondance, qu'il est en effet très généreux. Aux Philippines, par exemple, ils peuvent faire trois récoltes de maïs par an. Si vous prenez une graine de maïs, cette graine vous donnera trois épis, ce qui vous donnera environ 200 graines. Donc, dix graines vous donnent 2000; cent vous donnent 20.000. Trois récoltes par an (20.000 X 3) donnent 60.000 %. Et le banquier vous donnera moins de 6%. Dieu est en effet généreux.

Vous savez que la terre pourrait nourrir plusieurs fois la population mondiale. Ce n'est pas un problème de nourriture, mais un problème de distribution. Ensuite, il est important de se rappeler comment la terre est généreuse et qu'il y a assez de place pour tout le monde sur cette terre.

Discours : De nombreux invités (PME, Positive Money, etc…) + 1 romand et 1 tessinois qui parleront (3 à 4 minutes) sur un des messages (”Milliards pour les contribuables et l’économie” et ”De l’argent authentique”). Remise des signatures : un mur de cartons de signatures avec écussons cantonaux et l' inscription ”Echtes Geld für alle” (Du véritable argent pour tous). En français cela ne va pas bien. On propose simplement ”Monnaie pleine pour tous”.

Un groupe de personnes MP seront en habits professionnels (tous les métiers) et remettront les cartons à la Chancellerie. Il y aura aussi Guillaume Tell et Dame Helvetia.

Faire un char comme ci-dessous et changer les roues sous les caméras présentes:

Suite : JMH propose de continuer à travailler sur les messages en se communiquant nos avancées. Se rencontrer, ( Doodle http://doodle.com/poll/xbxdec8tdpwwy75z ) mais pas forcément tout le monde. Il s’agit non seulement de profiter d’une mise en commun des visions alémaniqueset romandes, mais aussi d’établir une communication entre les deux régions pourrenforcer l’intégration des romands dans la campagne.

Il manque un aspect médiatiquement intéressant. Par exemple, le revenu de base inconditionnel, avec le déversement de pièces sur la place Fédérale, a réussi à mobiliser la presse du monde entier.

Conscient que nous n’avons pas des moyens qui permettent de faire de grandes choses, nous avons évoqué quelques idées qui pourraient compléter le tableau en y ajoutant de l’humour et de l’audace : De gros récipients transparents (grosses bouteilles, vases, aquariums, ou autres): l’un contient du café noir avec le prix d’un café (3.50) ; les suivants du café chaque fois plus dilué avec de l’eau et également le prix d’un café (3.50) + l’intérêt (35 centimes) ; le dernier n’aurait que de l’eau, toujours avec le prix d’un café. Cela symboliserait la dilution de la monnaie (système fractionnaire), mettant en évidence qu’avec un café on peut réaliser le bénéfice de nombreux cafés + intérêt, alors que l’on n’a vendu que de l’eau.

On pourrait compléter cette idée avec deux stands qui vendent des cafés : le

premier vendrait des vrais cafés à 3.50. Le stand d’à côté vendrait de l’eau chaude colorée

avec un soupçon de café pour 3.85 (3.50 + intérêt à 35 centimes).

Si la presse et la télévision relatent ces petites mises en scènes humoristiques, le message

qui va passer est essentiel, car tout le monde comprendra en quelques secondes le système de création monétaire fractionnaire.

Deux chevaliers en armures assaillent avec une échelle la BNS qui est actuellement entourée d’un mur et d’une barrière : ils viennent libérer la BNS de son emprisonnement. Au haut de l’échelle, ils ont vaincu la barrière et ils lancent au public les chocolats MP.

Ce ne sont que des idées spontanées qui pourraient être travaillées. D’autres idées simples, humoristiques mais significatives pourraient encore émerger.

St Georges élimine le diable cornu Mammon

Chacun apporte une pierre de sa commune et on fait un anneau symbolique ou on comble les contenants plein de café dilué...

On met en valeur l'ogre de la fontaine, voir plus bas...

On ouvre les négociations avec les banquiers et leurs politiques pour qu'ils mettent en oeuvre l'initiative afin que le peuple ne se venge pas... au vu les abus passé ( année de la miséricorde :-) )

71 (colonne 12)

160 (colonne 18, somme des colonnes 24 et 36 semble-t-il)

913 (colonne 36)

soit au total 1'144 milliards de créances donnant lieu à intérêt, provenant de création monétaire ex-nihilo en CHF.

Et ils veulent monter les taux... pour nous tondre comme depuis des siècles...

donc, en résumé plus de 1'000 milliards de "faux" francs et 11 mia d'intérêts en vrais francs, ...

De plus, les devises achetées sont aussi de la création monétaire, ainsi que leurs achats de bâtiments luxueux... leurs salaires et bonus et autres avantages exorbitants...

![positive+.png]()

Thanks for this notification, François.

I have looked into the “Positive Money” school and from appearances they seem to believe that removing the money creation function from private institutions and placing it into the hands of Government is a desirable move. Douglas, of course, warned that this would be disastrous. It is a key provision of the Communist Manifesto and was practiced by the National Socialists also, in both cases to enhance the power of the State, and would merely place the Money Power in an almost impregnable fortress from which it would be almost impossible to dislodge from its position of centralized control of policy. I note that Positive Money has no theory of natural cost or policy to reverse inflation of prices and seem to regard full-employment as a legitimate and desirable social policy. They do not appear to have a concept of Cultural Inheritance or of economic democracy rooted in consumer sovereignty. As such, I am inclined to regard their ideas as a distraction at best and a menace at worst. We discussed Positive Money at some length on our SC Google discussion Group some time ago. From a Social Credit perspective I do not think that they have anything of value to offer. They seem concerned with “price stability”, and economic stability and “equality” in the context of high “employment”—none of which are consonant with Social Credit policy.

Sincerely

Wally KlinckThenPositive Money 3.0, Vollgeld 3.0, Monnaie pleine 3.0 2015

Détail : il faudrait disposer d'une très claire et puissante sono pour les prises de paroles qui ne manqueront pas d'être nombreuses et passionnantes !... Une chanson entraînante, fédératrice et drôle, ce ne serait pas mal non plus... Lioba ?

Nous organisons une scène ouverte, .

Envie de venir jouer ou participer à une performance artistique, un coup, une farce, un morceau ? Faire un Boeuf ? Un sketch ? Un Slam ? Une danse ? des stands avec des explications, nous pouvons fournir des graphiques, dessins, caricatures... Autre chose ?

Contactez-nous vite !

Evénement du dépôt des + de 100.000 signatures de la Monnaie pleine à Berne et à Zürich

Créons ces masses monétaires pour la paix sociale et la civilisation.

Libérons-nous des chaînes de la rareté...

Slogans possibles:

Expérience faites sur les marchés, quelques arguments courts et percutants:

Loyers moins chers avec monnaie-pleine !

Moins de chômage avec monnaie-pleine !

Moins de dettes avec monnaie-pleine !

Moins d'inégalités avec monnaie-pleine !

Moins de crises avec monnaie-pleine !

Plus de démocratie avec monnaie-pleine !

Plus de paix avec monnaie-pleine !

Plus de stabilité avec monnaie-pleine !

Moins de peurs avec monnaie-pleine !

Distribuons la création monétaire !

Battons une monnaie-pleine !

Nous, le Souverain, battons monnaie !La monnaie bien commun ? réfléchissons-y et signons !

Austérité ? Stop !

Profits distribués / Pertes privées !

Perd, passe et banques-casinos, STOP

Recadrer les banques.

Recadrer la monnaie électronique

Mieux cadrer les banques.

Pour un argent serviteur.

Pour une monnaie servante

Pour une monnaie pleine

Souveraineté monétaire

Argent double ou plein ?

Francs suisses aux Suisses

Monnaie du 21ème siècle

déspéculer l'épargne !

notre argent, notre choix !

resécuriser le Franc suisse !

Comment cette initiative donne au peuple la souveraineté monétaire ?

Qui fabrique la monnaie scripturale ?

Laisseriez vous Nestlé gérer l'eau publique à très grands frais et profits privés ? Disponibilité, prix léonins, etc. ? Pourtant, c’est exactement ce que nous faisons avec l’argent en le laissant créer, sic, par les banques commerciales ! Refusons de jouer avec des dés pipés. Changeons les conditions cadres : www.initiative-monnaie-pleine.ch Les Suisses sont souvent vus comme un peuple économe et prudent. Pourtant, ils sont parmi les plus endettés au monde en matière d’hypothèques. Le système fiscal et les conditions du marché expliquent ce phénomène qui inquiète les autorités.

Selon la Banque Nationale Suisse (BNS), le montant total des crédits hypothécaires atteignait l’an dernier le niveau jamais atteint de 614,244 milliards de francs, ce qui représente 103,6% du Produit intérieur brut (PIB) annuel.

C’est presque le record du monde. Seuls les Pays-Bas affichent un taux supérieur (107,1%). Parmi les pays où l’endettement hypothécaire est important, citons encore les Etats-Unis (76,5%) et l’Espagne (64%). Partout ailleurs, ce taux est inférieur à 50% du PIB.

Arguments résumés selon Christian G.

Pourquoi le système de l’argent-dette doit être changé

Vous n’êtes pas toujours conscients des tares de ce système dont pourtant vous êtes les otages et, souvent, les victimes :

- La monnaie ne vient pas du ciel (BNS) mais des banques qui créent les dépôts au rythme de leurs opérations de crédit ou d’achat Elles agissent exactement comme de « faux-monnayeurs légaux » créant des moyens de paiement à leur gré

- Les dépôts dont vous êtes détenteurs ne sont que des prêts permanents faits aux banques qui s’engagent seulement à vous rembourser à vue leur liquidité dépend seulement de la solvabilité et de la solidité de vos banques33

- Par ce privilège extraordinaire de « battre monnaie », les banques ont le pouvoir de semer dans l’économie la folie par un accroissement incontrôlé de l’endettement (inflation, spéculation immobilière et financière à tout-va) ou le désespoir en asséchant le crédit (déflation, faillites, chômage) le système financier actuel est synonyme d’instabilité et de démesure à la hausse comme à la baisse

- Par ce privilège extraordinaire de « battre monnaie », les banques s’approprient la rente liée à ce privilège d’où leur puissance, leur opulence, leur morgue Ce système est inéquitable par essence et un « pousse-au-crime » permanent dans son fonctionnement par les gains spéculatifs qu’il permet de réaliser pour ceux qui en profitent

Pour sortir de ce piège de la monnaie-dette, il n’y a qu’une solution pour le bien commun, la Monnaie Pleine :

- Une monnaie électronique émise et totalement garantie par la BNS comme le sont vos billets et piècesune sécurité totale avec toutes des commodités d’un système de paiement moderne,

- Une alimentation monétaire de l’économie en fonction de ses besoins et des objectifs poursuivis (Croissance, inflation) une régularité accrue de l’économie, une assurance contre le chômage

- Une masse de crédits garantie et en croissance financée par l’épargne abondante des suissesè un gage de stabilité de l’économie et de maximisation de son efficacité, une barrière à l’excès de l’endettement

- Une capture de la rente monétaire au profit de l’ensemble de la collectivité Pour les citoyens, moins d’impôts et/ou plus d’argent pour des investissements utiles, des ressources à long terme pour l’AVS et …pour les banquiers et les spéculateurs, moins de profits indus.

POURQUOI LA MONNAIE PLEINE DOIT-ELLE REMPLACER LA MONNAIE-DETTE D’AUJOURD’HUI?

Le problème : le Mécanisme du crédit bancaire n’est pas celui que vous croyez

Vous croyez : Pour pouvoir accorder un crédit, une banque a besoin d’un dépôt d’un déposant

C’est faux : Pour prêter, une banque inscrit la somme convenue au crédit du compte de l’emprunteur et crée ainsi le dépôt, c'est-à-dire un moyen de paiement dont l’emprunteur va se servir pour payer ses achats et, peut-être, votre salaire que vous allez vous-même faire circuler….. è C’est l’argent-dette, un système dans lequel la masse des dépôts en circulation dépend de l’envie des emprunteurs d’emprunter et des banques de prêter !

Vous croyez : La monnaie qui circule dans l’économie est émise par la BNS

C’est faux à 95% (à vérifier): La plupart des dépenses sont réglées via les dépôts à vue sur vos comptes bancaires et ces dépôts sont d’abord créés par les banques. La BNS n’est responsable que d’une faible fraction de la masse monétaire en circulation (Billets et pièces) è la majeure partie de l’argent qui circule est de l’argent émis par les banques dans le cadre de leurs opérations de crédit, c’est donc de l’argent-dette

Vous croyez : Les dépôts à vue sont équivalents aux billets et pièces et sont aussi sûrs que ces derniers

C’est faux : Les billets et les pièces vous appartiennent inconditionnellement alors que les dépôts à vue ne sont que des créances détenues sur les banques que celles-ci s’engagent à rembourser à vue :

- En pariant sur le fait que les retraits d’argent seront compensés par des versements à ses guichets car elles ne détiennent en liquide qu’une fraction infime des dépôts

- En comptant sur les prêts de la BNS pour les refinancer si leurs besoins ne sont pas trop élevés….

- Et, en fin de compte, sur l’intervention de l’Etat si tout va mal (Cas de l’UBS en 2008)

Un système éminemment instable dans lequel la liquidité des dépôts à vue dépend de la solvabilité des banques

Vous croyez : L’opulence des banquiers est liée, d’abord, à leurs qualités professionnelles

C’est faux : Elle résulte d’abord du fait qu’ils ont un privilège extraordinaire, celui de pouvoir créer comme des « faux-monnayeurs légaux » des masses d’argent sur lesquelles ils peuvent prélever des intérêts et qui leur permettent toutes les opérations de spéculation possibles è c’est un système profondément inéquitable qui résulte d’une véritable usurpation d’un pouvoir régalien par excellence :le pouvoir de « battre monnaie »

La solution : Faire de la Monnaie Pleine le bien commun de la collectivité

Vous voulez :

Ø Des dépôts à vue aussi sûrs que vos billets et pièces et totalement garantis par la BNS Monnaie Pleine

Ø Un système de paiement qui ne puisse jamais s’effondrer comme aujourd’hui Monnaie Pleine

Ø Une alimentation régulière de l’économie complètement contrôlée par la BNS et non soumise aux « humeurs optimistes ou pessimistes » des emprunteurs et/ou des banques, afin de mieux réguler l’évolution de l’économie, maximiser son taux de croissance et préserver ainsi la Suisse des affres du chômage et/ou de l’inflation Monnaie pleine

Ø Des taux d’intérêt justes pour vous, emprunteurs et épargnants, et efficaces pour l’économie Monnaie Pleine

Ø Une récupération des gains de la création monétaire par la collectivité afin de diminuer les impôts, de financer des investissements utiles pour le pays et de pourvoir aux besoins des générations futures (AVS) Monnaie Pleine

CONCLUSION

NON A L’ARGENT-DETTE FACTEUR D’INSÉCURITÉ, D’INSTABILITÉ ÉCONOMIQUE ET FINANCIÈRE

ET D’INIQUITÉ SOCIALE

OUI À LA MONNAIE PLEINE POUR QUE LA COLLECTIVITÉ SUISSE RETROUVE SA SOUVERAINETÉ MONÉTAIRE ET QUE SA MONNAIE REDEVIENNE UN VÉRITABLE BIEN COMMUN

AU SERVICE DE TOUTE LA COMMUNAUTÉ SUISSE

Fontaine de l'Ogre financier et usuraire

Kindlifresserbrunnen

Kindlifresserbrunnen

Histoire

La fontaine est construite entre 1545 et 1546 par Hans Gieng en remplacement d'une ancienne fontaine en bois datant du xve siècle. Elle est originalement baptisée Platzbrunnen (« fontaine de la Place ») et ne prend son nom actuel qu'en 1666 ; ce dernier peut se traduire littéralement par « fontaine du dévoreur de petits enfants », le mot « Kindli» étant un diminutif suisse-allemand pour « Kind ». La sculpture de cette fontaine représente en effet un ogre assis, dévorant un enfant nu. À son côté, se trouve un sac contenant d'autres enfants. Comme l'ogre est représenté avec un couvre-chef ressemblant à un chapeau juif, il a été évoqué la possibilité que cet ogre représente un Juif et que la sculpture soit une accusation de meurtre rituel contre les Juifs1. D'autres théories y voient soit une représentation d'un Krampus, créature folklorique traditionnelle alpine qui punit les enfants désobéissants pendant la période de Noël, soit une représentation du dieu grecChronos (ou de son équivalent latinSaturne) dévorant ses enfants, soit une image du cardinalMatthieu Schiner qui mena les armées suisses à plusieurs défaites dans le Nord de l'Italie2. Tout autour de la fontaine, le bassin est décoré d'ours armés se préparant à la guerre, accompagnés d'une flûtiste et d'un tambour. ![Europe-hiver-collapsus.jpg]()

QUESTIONS LE PLUS FRÉQUEMMENT POSÉES

Classées par ordre d’importance selon le jugement de l’auteur

1) La réforme, qui marque une claire distinction entre monnaie et épargne, ne risque-t-elle pas de freiner l’investissement du fait d’une insuffisance de financement, l’épargne pouvant se révéler insuffisante ?

Préambule : cette question est souvent posée car, d’une part, beaucoup de gens ne comprennent pas bien la différence entre un financement monétaire et un financement sur ressources d’épargne et, d’autre part, les esprits sont imprégnés d’un fatras d’idées, pour la plupart issues d’un keynésianisme mal digéré, reposant peu ou prou sur la crainte d’un « d’un manque » d’investissements et la croyance que tout investissement est « bon à prendre » pour favoriser la croissance et lutter contre le chômage.

Réponse : Elle comporte plusieurs aspects qui doivent être combinés pour une complète compréhension.

Aspect 1 : La réforme n’affecte en rien l’épargne « vraie » issue d’une allocation du revenu courant

En 2013, derniers chiffres officiels publiés, l’équilibre épargne-investissement en France se faisait de la manière suivante :

EQUILIBRE ENTRE LES AGENTS À CAPACITÉS (+) ET À BESOIN DE FINANCEMENT (-) EN FRANCE EN 2013 En milliards d’euros |

Ménages | Sociétés Non Financières | Sociétés financières | Institutions sans but lucratif | Administrations publiques | Total Economie |

+76.8 | -38.1 | +6.9 | -0.3 | -87.1 | -41.8 |

Dans chaque période (flux), chaque agent a un revenu qu’il va utiliser en consommant et en investissant soit en actifs tangibles (logement pour les ménages, biens d’investissement pour les entreprises) et intangibles (achat de « survaleur »-goodwill-pour les entreprises), soit en actifs financiers (dépôts, titres, actions), afin, pour chacun, d’accroitre un stock qui est le patrimoine pour les ménages ou l’actif productif pour les sociétés non financières. Pour les administrations publiques, il s’agit de leur équilibre emplois (dépenses)- ressources courantes (impôts et autres revenus annexes), d’où il ressort un excédent ou, comme c’est le cas en France depuis 40 ans, un déficit à financer soit sur l’épargne intérieure ou par appel à un financement externe.

Chaque agent épargne (15,1% du revenu disponible pour les ménages, 17% de la valeur ajoutée brute pour les entreprises) et investit directement en actifs physiques (logement pour les ménages) par apport ou endettement. De ces opérations, va ressortir pour chaque agent une capacité (+) ou un besoin de financement (-), c'est-à-dire une capacité à subvenir aux besoins de financement des autres secteurs qui, eux, ont des besoins de financement, en général les entreprises (par exemple, les entreprises avaient en 2013, un taux d’autofinancement de 75.5%, donc un besoin d’endettement de 25% du montant de l’investissement -ce qui n’est pas vrai de tous les pays-) et l’état quand ses dépenses excèdent ses recettes (les prélèvements pour leur plus large part).

Il convient de bien avoir comprendre que l’épargne finance :

ü Les investissements en biens tangibles et intangibles de la période (les flux d’achats de biens physiques qui vont s’incrémenter au stock de logements ou au stock de capital des entreprises

ü Les variations d’actifs financiers (et non les actifs financiers) qui, eux-mêmes, vont financer les variationsde l’endettement, que ce soit sous forme directe (émissions nettes de titres et d’actions) ou sous forme indirecte (variations des crédits via l’intermédiation financière et non le montant des crédits)

Donc, avec l’application de la réforme, toutes choses égales par ailleurs, il n’y a aucune raison que le montant du revenu change, donc que l’épargne varie :

ü L’ensemble des crédits passés est renouvelé grâce au prêt de la BC au moment de la transition ;

ü La montant des encaisses (Comptes de transactions) est exactement égal aux encaisses désirées puisque chacun aura choisi le niveau optimal au moment de la transition ;

ü Donc, la vitesse de circulation de ces encaisses sera exactement celle qui reconduira le niveau de revenu existant.

Donc, à l’instant t, de la réforme, il n’y aucune perturbation à prévoir.

Puis, dans le cadre de la politique monétaire mise en œuvre visant à une croissance régulière de la monnaie circulante(M) de 4% par an, la croissance du revenu (Y) sera exactement égale, à vitesse (V) constante (cf aspect 2 pour les variations) et à taux d’épargne (s) constant, l’épargne croitra au même taux.

et l’épargne courante augmentera d’un montant :

Il n’y a aucune raison de craindre une quelconque rareté de l’épargne pour financer l’investissement car cela relève d’une incompréhension du fonctionnement réel de l’économie. La création de monnaie à vitesse constante crée le revenu qui génère l’épargne et le processus est le même quel que soit l’émetteur de cette monnaie (les banques ou l’état), mais les effets économiques et les bénéficiaires de cette création ne sont pas les mêmes.

Aspect 2 : La distinction selon les deux types de situation envisageables (sous ou sur utilisation des ressources)

Examinons les différents cas :

· Sous utilisation des ressources (récession, tendance dépressive) : Dans ce cas, il ne s’agit pas en toute rigueur d’une situation d’insuffisance d’épargne par rapport à un investissement dynamique, mais bien d’un excès d’épargne sur l’investissement désiré ex ante, ou plus exactement (Allais) d’un excès des encaisses désirées sur les encaisses effectives. Une seule politique monétaire adaptéeè une injection monétaire ou par baisse d’impôt, ou par hausse des dépenses publiques, ou par un achat de titres sur le marché pour ajouter un effet-taux à l’effet-liquidité

· Sur ou pleine utilisation des ressources (tensions de type inflationnistes) : Dans cette situation, de nouvelles innovations ou un climat de grand optimisme peut conduire à un grand appétit d’investissement et l’épargne disponible pourrait représenter une contrainte. Est-ce préjudiciable ? Comparons les deux systèmes :

ü Dans un système à réserves fractionnaires, il est clair qu’un financement monétaire par le crédit bancaire permettrait de financer les entrepreneurs avides de s’endetter pour exploiter leurs idées ou pour spéculer, avec une montée des taux d’intérêt modérée par l’offre de capitaux « fictive » représentée par l’offre de monnaie en expansion. Pour quels résultats ? Des résultats peu désirables : pression sur les ressources avec, par contagion : hausse générale des prix (biens d’investissement d’abord, de consommation ensuite) ; hausses salariales, d’abord sectorielles puis générales, renforçant la hausse des prix ; tendance au déséquilibre de la balance des paiements courants è situation inflationniste et mécanisme d’épargne forcée

ü Dans un système MP: Dans le cadre de la politique à long terme, l’injection monétaire serait modulée en fonction de l’objectif désiré à moyen terme (disons 4%) et donc, le volume d’épargne offerte représenterait effectivement une contrainte forte sur le volume d’investissement possible pour maintenir une croissance équilibrée. Est-ce un inconvénient ? Aucunement, ce serait plutôt un avantage : hausse des taux d’intérêt, découragement des investissements les moins rentables et de la pure spéculation, d’où le maintien d’une situation de plein emploi sans pression excessive et sans dérive spéculative, maintien d’un équilibre de la balances des paiements courants avec peut-être une entrée de capitaux et une pression sur la monnaie è une situation parfaitement sous contrôle avec maintien de l’économie sur son sentier de croissance équilibrée de long terme.

Il n’y a pas de situations où un système bancaire à réserves fractionnaires pourrait donner de meilleurs résultats qu’un système à couverture intégrale ou un système MP.

Aspect 3 : Les systèmes monétaires et leur impact sur le secteur privé

· Système bancaire à réserves fractionnaires (SBRF) : On pourrait croire a priori que ce système qui, par hypothèse, fournit directement des ressources monétaires à des emprunteurs qui sont prioritairement du secteur privé est plus favorable à celui-ci et, donc, intuitivement plus favorable à la croissance économique. En fait, il n’en est rien. Un tel système est certes favorables à des emprunteurs qui peuvent, grâce au pouvoir d’achat créé ex nihilo par les banques, se présenter sur le marché, faire des offres, faire monter les prix de certains biens ou actifs et faire ainsi varier les prix relatifs à leur avantage…. Ces dépenses vont incontestablement se diffuser et faire croitre la dépense globale, comme tout type d’injection monétaire, mais il y aura des bénéficiaires et des perdants et les signaux donnés au système productif par le système des prix (prix relatifs des biens, prix des actifs, taux d’intérêt) ne seront pas optimaux du point de vue de l’efficacité de l’économie.

· Système MP : Bien que ce système puisse injecter la nouvelle monnaie de n’importe quelle manière selon les circonstances, l’injection par le budget nous semble de loin préférable (comme indiqué dans la présentation). Dans ce cas, l’injection monétaire, tout en restant cadrée par l’augmentation souhaitée du revenu nominal à moyen terme (4%) :

ü soit finance de nouvelles dépenses sans faire appel aux ressources du secteur privé

ü soit entraine une diminution des impôts qui libère des ressources pour le secteur privé

Dans les deux cas, on voit que la nouvelle monnaie créée va se diffuser beaucoup plus largement dans l’ensemble de l’économie avec les mêmes effets macro-économiques (hausse de la dépense globale/revenu national/épargne) mais sans dérégler tout le système de signaux dont l’économie a besoin pour s’orienter.

Ainsi, en reprenant le tableau ci-dessus des capacités et des besoins de financement de l’économie, il est possible de voir qu’un moindre pompage des ressources d’épargne par l’état, qui couvrirait ses besoins par l’injection requise de monnaie pour assurer une croissance du produit national de 4% par an, permettrait de dégager des ressources significatives pour le secteur privé et, plus globalement, pour l’ensemble de l’économie qui aurait moins besoin de recourir à un endettement extérieur.

Globalement, il est ainsi possible de montrer que, du point de vue des effets que les deux systèmes ont sur les ressources dont peut disposer le secteur privé et sur la manière dont ils peuvent en disposer, le système MP est encore très supérieur par (1) sa diffusion des « bienfaits » de la création monétaire à tous les agents à travers une moindre ponction sur leurs ressources ( à travers l’impôt : réduction ou moins de hausse) et (2) sa relative neutralité quant à ses conséquences sur les signaux qui guident les choix des acteurs économiques.

Conclusion : les craintes qu’exprime la question posée sont réellement sans objet et ne sont fondées que sur une vision superficielle du fonctionnement du système économique. Elle néglige le fait que l’injection monétaire engendre une croissance de la dépense globale quelle que soit son origine. Dans le cas du système actuel, la nouvelle monnaie est introduite via un crédit bancaire à des agents particuliers emprunteurs. Dans le cas de la réforme, la nouvelle monnaie est injectée via le budget (dans le cas général), ce qui allège d’autant le financement à la charge du secteur privé et permet une diffusion du flux monétaire plus large ( à travers les dépenses publiques et un accroissement de la demande privée du fait de moindre ponctions) qui ne va distordre les prix relatifs des biens ou des actifs tout en maintenant intact le rôle des taux d’intérêt dans l’affectation des ressources d’épargne. Par ailleurs, dans tous les cas, que ce soit une situation de sous-utilisation des ressources ou, au contraire, de sur-utilisation, les moyens donnés par la réforme pour redresser la situation sont très supérieurs à ceux disponibles dans le système actuel.

2) Ce système permet-t-il d’éliminer par lui-même toutes des sources de fluctuations économiques?

Les fluctuations de la dépenses globales peuvent provenir de deux sources : l’évolution de la masse monétaire et les fluctuations de la préférence pour la liquidité (ou son inverse : la vitesse de circulation de la monnaie). Il vient donc que si le nouveau système maitrise l’une (la masse monétaire), il ne peut maitriser la seconde qui répond à des motivations psychologiques hors de sa portée directe.

Certes, un système monétaire stable, insensible aux chocs et poursuivant une politique parfaitement prévisible, tend à réduire ce type de perturbations (Allais) mais elles ne peuvent être exclues.

Comment se produisent-elles ?

Supposons que les agents économiques aient des encaisses détenues supérieures aux encaisses désiréesè ils vont chercher à s’en débarrasser par deux moyens : (1) consommer plus et ou (2) placer plus, par exemple en souscrivant à des DAT/TCN offerts par les banques. Mais ce qui est vrai individuellement ne l’est pas collectivement puisque la masse monétaire est fixé et que les dépenses de l’un sont les recettes de l’autreè Donc, c’est le niveau global de dépenses Y qui va varier et donc la vitesse de circulation de la monnaie (Y/M) jusqu’à ce que le niveau d’encaisses détenues soit égale au niveau d’encaisses désirées. La séquence est donc : M Constant, Hausse de Y, Hausse de V (Y/M)à M=Md

Dans le cas de la souscription d’un DAT/TCN, le schéma est le suivant : Le client X qui veut réduire son encaisse va souscrire à un DAT/TCN, ce qui va se traduire (1) dans un premier temps, par une augmentation du compte de la banque à la Banque Centrale, puis (2) dans un deuxième temps à un achat d’actif de la part de la Banque (prêt à y ou titre émis par y) qui va permettre, à masse monétaire constante, de financer plus de dépenses.

BANQUES COMMERCIALES |

Départements crédit |

· Réserves BNS :0 · Crédits clientèle:0 -client y: +10 · Titres et Immob:0 | · Dépôts à Terme(DAT) et Titres (TCN) : +10 -client x :+10 · Prêt/CC BNS :0 · Capital : : 0 |

Département Monétaire |

· Comptes de règlement : 950 (inchangé) -compte x : -10 (placement en DAT ou TCN) -compte y : +10 (versement du nouveau prêt) |

Au niveau de la Banque Centrale, il n’y aucun changement au niveau global.

Bien entendu, le jeu peut être inversé si l’on suppose un déficit d’encaisses désirées par rapport aux encaisses détenues è M constant, baisse de V, baisse de Y

Par rapport à des perturbations de ce type, le système proposé a, bien sûr, tous les outils pour y faire face :

ü En cas de baisse des encaisses désirées et de hausse non désirée de la dépense (hausse de la vitesse de circulation), les Autorités monétaires ont toutes latitudes pour compenser par un ralentissement de la progression de la masse monétaire ou même une réduction soit par ventes de titres, soit par réduction du prêt de la BC aux banques

ü En cas de hausse des encaisses désirées (baisse de la vitesse de circulation) qui entrainerait une baisse non désirée de la demande, la parade serait également facile avec une hausse de l’injection monétaire directe ou des achats de titres sur le marché.

En guise de conclusion : Points à retenir La nouvelle organisation ne garantit pas l’économie contre toute instabilité de nature interne qui peut provenir de l’autre source possible : les variations de la préférence pour la liquidité. Certes, dans le cas de la nouvelle organisation, ces perturbations possibles devraient être atténuées car, M ne variant pas, le comportement V aura toutes chances d’être auto-stabilisant (Allais). Au contraire du système actuel dans lequel tout déséquilibre a tendance à s’auto-amplifier, M par le biais du crédit et V par le biais de la psychologie des agents économiques (cf. Allais). Mais, même en cas de perturbations de cette nature, les Autorités monétaires auraient tous les moyens pour y face de manière efficace et ramener le système économique vers sa position d’équilibre.

Ce point permet de souligner l’importance bien connue de la préférence pour la liquidité (Gesell, Keynes…) dans la génération de perturbations économiques, d’où l’attention à porter, au moment de la transition, au coût de détention de l’encaisse qui va intervenir comme un taux d’intérêt négatif (coûts bancaires de la gestion du compte + taux d’inflation visé) è plus il est dissuasif dans la détention d’encaisse, plus les fluctuations ont des chances d’être amoindries par la suite. En tout état de cause, la situation idéale est celle où les encaisses sont réduites au minimum nécessaire pour satisfaire les besoins transactionnels prévus et, donc, où la vitesse de circulation est maximale. |

3) Le système d’organisation proposé permet-il d’éliminer tout risque lié à son fonctionnement normal?

Non, car il y a un risque existant dans le système actuel sur lequel que nous n’avons pas insisté car il demeurera dans le nouveau système : c’est le risque de transformation lié au fait que le système bancaire, du fait, dit-on, de la structure de l’épargne, prête à un terme plus long qu’il n’emprunte, d’où un risque de liquidité si l’emprunt qui finance le prêt ne peut être renouvelable à l’échéance.

Sur le plan économique de l’ajustement de l’investissement à l’épargne, il n’y a pas de problème en soi si un investissement à 5 ans est financé par 20 « vraies » épargnes à 3 mois….. Un problème de distorsion entre la structure de l’épargne et celle du capital investi quand même, ce qui n’est pas sans conséquence du point de vue de l’efficacité du système productif (point très souligné par l’Ecole Autrichienne)… mais, surtout, un problème d’instabilité potentielle car il s’agit de refinancer tous les 3 mois un crédit remboursable seulement à son échéance de 5 ans.

Le professeur Maurice Allais insistait fortement, et de plus en plus au cours du temps, sur la nécessité d’imposer aux banques de financement la règle de gestion suivante : « …au contraire de ce qui est pratiqué aujourd’hui, elle (la règle) serait que tout prêt d’un terme donné devrait être financé à partir d’un emprunt d’un terme au moins aussi long » (Allais, L’impôt sur le capital et la réforme monétaire, Hermann, 1977, p.202). Pour Allais, c’était une des conditions pour qu’une économie fonctionne au maximum de son efficacité. Mais, il est vrai que, dans sa vision, cela allait de pair avec une indexation des contrats sur les prix (non pas automatique et généralisée mais renégociable à chaque renouvellement), ce qui amènerait sans problème toute l’épargne désirée au terme voulue.

Dans les circonstances actuelles, il ne nous parait pas possible de le suivre dans cette voie. Mais, le système proposé nous parait parfaitement à même de résoudre le problème avec efficacité :

ü Des ratios de liquidité peuvent être appliqués, de la même nature que ceux prévus dans le dispositif actuel Bâle 3 et les banques peuvent être poussées à rendre liquides les crédits en les rendant susceptibles d’être titrisés à tout moment (par exemple logés, après obtention d’un « rating » de la part d’agences spécialisées, dans une structure ad-hoc dont les titres seraient facilement vendables…..)

ü La présence de la BC à travers son prêt est de nature à renforcer la solidité des banques et à rassurer les déposants/épargnants

ü La BC elle-même peut intervenir en augmentant temporairement son prêt ou en achetant des actifs sur le marché, sous réserve qu’il n’y ait pas de problèmes de solvabilité, auquel cas ce serait aux actionnaires et aux prêteurs « junior » de payer avant, éventuellement, la mise en place d’un processus de liquidation.

Dans le plus long terme, en régime de croisière, quand la Banque Centrale sera complètement retirée, ce sera aux porteurs de titres de créances sur la banque de faire leur investigation sur la solidité de la banque à tout point de vue, avec l’aide d’agences de rating éventuellement, et de prendre leur risque en toute connaissance de cause.

Point à retenir

Dans le système proposé, le risque de liquidité lié au risque de transformation continue d’exister sur le plan théorique mais le dispositif proposé permet de le réduire drastiquement en rassurant les épargnants/déposants (Prêt de la BC)et, le cas échéant, d’y pallier sans difficulté avec les instruments dont elle dispose (prêt BC, achat de titres …)

4) Quelles seraient les conséquences sur l’offre bancaire et l’offre de produits financiers par rapport à aujourd’hui ?

Globalement, les différences porteront plus sur des nuances que sur le fond :

· Les dépôts d’épargne devraient présenter des caractéristiques qui les différencient clairement d’instruments monétaires pour bien souligner leur caractère d’engagements à terme : terme défini, pénalité en cas de rupture avant terme…..

Pour la France, le problème se situe surtout au niveau des comptes sur livrets. Leurs détenteurs seront invités à choisir entre la liquidité des comptes de transactions ou une certaine immobilisation dans des dépôts à termes définis en fonction de leurs besoins transactionnels et des conditions de coûts et de rémunération.

· Pour les crédits « overdraft », des lignes de crédit devront être négociés en avance avec les Banques de financement pour tirage automatique en cas de non-provisionnement, car les CSM ne seront pas habilités à faire des opérations de crédit ou les comptes de transaction devront être approvisionnés avant d’entrer dans la chaine de transactions du système de paiement.

· Pour les autres produits et instruments financiers, aucun changement n’est à prévoir, toutes les opérations actuellement effectuées (titrisation, swaps de taux et de devises, couvertures par futures ou options …) resteront possibles et même favorisées (titrisation)

Une seule institution implantée en France à l’imitation des Etats-Unis mais assez peu populaire en Europe, les FCP monétaires, pose un problème car leurs parts sont de véritables instruments monétaires, vu leur liquidité et leur valeur garantie. Ils pourraient se transformer en institutions de financement à court terme sous la forme de fonds fermés financés par des titres à terme négociables sur un marché, dont la valeur en cas de réalisation avant terme ne serait pas garantie. Dans les estimations de l’ordre de grandeur des comptes de transactions, il a été prévu qu’entre 35 et 70% de ces FCP monétaires seraient en fait convertis en liquidités « pures ».

Point à retenir

Eu égard aux caractéristiques mêmes de la réforme, les principaux changements consisteront en un « épaississement » de la frontière séparant les avoirs monétaires des instruments d’épargne et à des modalités différentes pour les « overdraft ». Une Institution devra cependant être substantiellement réformée : les FCP monétaires pour leur faire perdre leur caractère de substitut à la monnaie.

Pour le reste, aucun changement n’est à prévoir.

5) Quels seront les besoins en capital du nouveau système monétaire et financier comparés à ceux requis par « Bâle3 » ?

En théorie, en régime de croisière, quand le nouveau système aura été bien assimilé par l’ensemble des agents économiques, les besoins en capital des différents acteurs financiers n’auraient plus besoin d’être réglementés pour au moins deux raisons :

ü Le nouveau système serait immunisé contre le risque systémique, aucune chute d’un acteur, aussi gros soit-il, ne serait susceptible de « faire tomber » le système de paiement et de paralyser l’économie ;

ü Les agents économiques seraient invités à « prendre leurs risques » lorsqu’ils choisissent de placer leur argent ou d’investir dans une banque, c'est-à-dire à la choisir très soigneusement en fonction de son couple « rendement-risque », au besoin avec l’aide d’agences de rating, exactement comme ils le font aujourd’hui avec n’importe quelle entreprise dont ils achètent le papier commercial, les obligations ou les actions.

Il va de soi que, dans ce cadre, toutes les garanties sur les dépôts seraient annulés :

ü Les comptes de transactions seraient ipso facto invulnérables puisqu’ils seraient de la monnaie de base elle-même, contrepartie d’aucune dette, comme les billets aujourd’hui.

ü Comme indiqué plus haut, les agents économiques seraient responsabilisés dans le choix de leurs contreparties bancaires.

Pour la période de transition, dans le cadre des relations internationales des banques et des accords « Bâle 3 », il faudrait probablement négocier un statut spécial compte tenu des deux traits distinctifs qui caractériseraient le système français :

ü Son immunisation aux crises systémiques internes ;

ü Le prêt BC, en lieu et place des dépôts monétaires, qui représenterait une solidité plus forte puisque leur garantissant un financement stable de la part de l’autorité chargée de veiller à la bonne marche du système financier.

La conséquence de cette situation devrait être une notable réduction des besoins en capital par rapport aux normes internationales.

Ce point pourrait d’ailleurs être conforté par la politique à mener pour rassurer tous les créanciers du système bancaire (Dépôts d’épargne, porteurs de TCN ou d’obligations « senior ») : Pour chaque banque, une partie du prêt BC qui lui est affecté pourrait être subordonnée à des niveaux à définir (intérêts et/ ou capital), cette garantie s’éteignant progressivement dans le temps.

6) La réforme n’entrainera-t-elle pas une augmentation des taux d’intérêt et, plus particulièrement des conditions du crédit aux entreprises ?

Il y a dans cette question deux aspects : (1) Toujours la crainte qu’il n’y ait pas assez d’épargne et (2) l’idée que les taux des crédits sont moins élevés du fait de la création monétaire.

· Concernant, le premier aspect, il a été déjà répondu :

ü Le volume d’épargne ne variera pas par rapport à la situation antérieure au jour J ;

ü Il continuera à augmenter au rythme du revenu national nominal (soit en tendance 4% par an)

ü Du fait de moindre ponction du secteur public due aux ressources supplémentaires fournies par une création monétaire réappropriée, le secteur privé retrouve des ressources supplémentaires pour épargner et investir.

Par ailleurs, le nouveau système apporte trois facteurs positifs supplémentaires et décisifs :

ü Il élimine tout risque de crise systémique ;

ü Chaque banque se trouve consolidée par la présence du prêt BC

ü L’horizon est beaucoup plus prévisible que par le passé du fait de la maitrise totale de l’offre de monnaie.

La conséquence est que les taux de marché devraient être plutôt plus bas que dans la situation antérieure au jour J( dans une situation normale, pas par rapport à la situation actuelle qui est totalement déséquilibrée)et que le taux sans risque à 10 ans devrait se situer à son niveau optimal de 4%, égal au taux de croissance nominal du revenu, soit 2% en termes réels.

· Concernant le second aspect : La réponse mérite d’être circonstanciée.

ü L’idée pouvait recouvrir une part de vérité dans le passé : sous l’effet de la concurrence interbancaire, afin d’attirer des clients supplémentaires ou de garder les anciens, les banques ont pu être conduites à baisser leurs conditions de crédit en utilisant une part de la rente monétaire, comme elles ont pu, par ailleurs, attirer les déposants en subventionnant le coût des transactions (frais bancaires) ou en offrant des rémunérations sur les dépôts à vue (pratique interdite en 1935 car elle avait conduit les banques et le système bancaire à se suicider) è les anciens banquiers se souviennent qu’encore dans les années 80, les directions financières fournissaient le coût moyen des ressources bancaires dans lequel les dépôts à vue pesaient à la baisse, afin d’établir le « pricing » des prêts après prise en compte de la marge minimale….

ü La situation a changé dans les années 90 ( avec l’instauration du « ratio cooke ») : Les conditions bancaires ont commencé à se fixer par rapport aux coûts de refinancement sur le marché. Pour les crédits hypothécaires (immobilier), les conditions se sont alignées sur celles du marché des ressources longues, essentiellement obligataires. Pour les autres crédits, la principale référence devint le Libor (London Interbank Offered Rates) auquel était rajoutée la marge censée couvrir les coûts opérationnels et la marge d’exploitation des banques), d’où l’expression de libor+ dans le langage des banquiers car c’est sur l’ampleur de cette marge que s’est faite depuis la concurrence interbancaire, les banques prenant en compte deux facteurs additionnels principaux

o Le coût en capital du client compte tenu de son statut (rating) : Avant 2007, le ratio cooke qui était unique pour toutes les entreprises (coût de 8% du crédit en capital supplémentaire), aujourd’hui, une consommation de capital propre à chaque entreprises/sociétés pour chaque crédit distribué en fonction de son statut en matière de risque (rating), les entreprises non cotées ( dont PME, ETI) supportant le poids le plus élevé.

o La profitabilité globale du client : « offrir son bilan », selon l’expression consacrée, c'est-à-dire « faire du crédit », est devenu un pur produit d’appel ravalé au rang de « ancillary business » pour pouvoir séduire les entreprises les plus capables de générer du « side business » lucratif ( conduite de grands crédits syndiqués, d’émissions obligataires ou d’augmentation de capital ; Conseil dans les fusions-acquisitions, toutes opérations de marché….) et récupérer la plus grande part de ce flux, ces revenus ne supportant pas de coût en capital et donc augmentant directement le ROE (Return On Equities) des banques… mesure ultime de l’attribution des bonus.

En résumé, un coût du crédit aujourd’hui, c’est un coût de ressources au prix du marché+ une marge opérationnelle+ une consommation de capital très variable et qui est très discriminatoire vis-à-vis de nombreuses entreprises qui font le cœur du tissu économique.

A cela s’ajoute le fait que, vu l’importance de la titrisation aujourd’hui, les actifs doivent être « évalués » (on dit « pricés »( !) dans le langage bancaire d’aujourd’hui) au plus près de leur vrai prix de marché.

En guise de conclusion : En combinant les deux aspects, que peut-on en déduire pour l’après réforme ? les taux d’intérêt ne seront en aucun cas un facteur de pénalisation des entreprises et donc de la croissance, sachant qu’en tout état de cause, ce n’est jamais un facteur déterminant sauf pour les investissements à retours longs.

ü Phase initiale : Les taux du marché devraient rester « au pire » au niveau de celui d’avant le jour J ( à supposer que celui soit un taux normal et non pas un taux déformé comme aujourd’hui), compte tenu de la stabilité puis de la croissance des flux d’épargne et d’un environnement plus sécurisé et plus prévisible. Dans ce contexte, les conditions de crédit ne peuvent pas être bouleversées puisque les comptes d’exploitation des banques seront préservés du fait des conditions préconisées pour le prêt BC (taux d’intérêt faible ou nul)

ü Phase de croisière : En faisant un « pricing » aux prix de marché, les banques se sont en fait accaparés d’une plus grande partie de la rente monétaire (un des facteurs de la flambée de leurs profits dans la période d’avant crise), or celle-ci leur sera progressivement retirée par une hausse des conditions du prêt et un refinancement croissant sur le marché, mais, dans un climat de haute concurrence, plusieurs facteurs feront qu’elles absorberont ce choc sans pesée particulière sur les conditions de crédit : (1) les taux du marché prendront complètement en compte la nouvelle situation , (2) les besoins en capital des banques (Capital Adequacy Ratio)seront moindres dans le nouvel environnement, (3) la ressource du prêt aura significativement diminué en importance relative), (4) de nouveaux acteurs seront intervenus qui, grâce à la titrisation, rapprocheront au maximum les conditions de crédit des taux de marché et (5) les banques auront eu le temps, de leur plein gré ou contraintes et forcées, d’adapter leurs coûts et leurs produits.

|

7) En cas de réforme, qu’en sera-t-il de la volatilité des taux d’intérêt ? Doit-on s’attendre à une volatilité plus forte ?

Il convient de distinguer le long terme du court terme :

· A long terme, c’est plutôt à une plus grande stabilité qu’il faut s’attendre : Dans une situation où la masse monétaire est maitrisée, il est possible d’en assurer la régularité de l’évolution et, donc, d’une part, d’atténuer les fluctuations de l’économie autour de son trend naturel de croissance et, d’autre part, de mieux cibler la hausse des prix désirée. Dans un environnement plus prévisible parce que plus stable, où croissance de la masse monétaire, du revenu et de l’épargne iront de pair, il est difficile de trouver ce qui pourrait provoquer une instabilité accrue. Au contraire, il est plus facile de trouver des raisons allant dans le sens de la stabilité. C’est d’ailleurs ce que montre l’expérience historique. Les cas de mouvement peuvent provenir de deux sources essentielles :

ü Une fièvre de la demande d’investissement due à des innovations majeures : En situation de plein emploi, le taux d’intérêt jouera son rôle de filtre des projets d’investissement et montera pour faire cadrer l’offre de fonds prêtables avec le volume d’investissement réalisable. Toute augmentation de la masse monétaire dans ce cas ne peut qu’engendrer des effets d’éviction d’autres secteurs de la demande privée et aboutir à ce que les économistes appellent un processus d’épargne forcée, ce qui n’est pas une situation recommandable en période « normale ».

ü Des variations de la préférence pour la liquidité : Dans ce cas, ce sera à la politique monétaire de s’ajuster. Dans le cas d’une hausse, il y aura une réduction du revenu et des fonds prêtablesè il y a toutes les chances que le taux d’intérêt ait tendance à baisser dans le même temps où la politique deviendra expansionniste. Dans le cas d’une baisse, il y aura une augmentation du revenu et des fonds prêtablesè il y a toutes les chances que le taux d’intérêt ait tendance à augmenter dans la même temps où la politique monétaire sera de nature plutôt restrictive.

· A court terme, il s’agira d’utiliser les procédés habituels pour éviter des mouvements intempestifs dus à des sautes ou à des baisses momentanées de la demande de fonds : Les banques Centrales ont l’habitude de gérer ce genre de phénomènes, le plus souvent saisonniers et donc parfaitement prévisibles, à partir d’interventions sur le marché monétaire (achats ou ventes de titres fermes ou en repos- prises en pension). Il en sera de même en cas de réforme.

8) Les comptes d’exploitation des banques risquent-ils d’être déstabilisés ?

En aucun cas, l’exploitation du système bancaire ne pourrait être déstabilisée par la mise en œuvre d’une telle réforme.

· Rappel de quelques données de base :

ü Une part très minoritaire dans le bilan des banques : Par rapport au bilan global des IFM en fin 2014 (source BdF, webstat) de 8200 milliards d’euros, les montants considérés, entre 950 et 1050, en représentent entre 12 et 15%.

ü La marge d’intérêt n’est qu’une partie du Produit Net bancaire : Elle est pour l’ensemble des banques françaises de 50% contre 30% pour les commissions nettes (Chiffres BdF, APCR, 2013)

· Deux facteurs devraient jouer en faveur des banques :

ü La mise à niveau progressive des conditions du prêt pour les aligner sur les conditions du marché

ü Les frais bancaires devraient être ajustés, essentiellement en ce qui concerne les entreprises (cash management) , pour que les tarifs reflètent les coûts des comptes de transactions ou permettent un équilibre d’exploitation normal des CSM. En effet, ces produits de gestion de trésorerie sont souvent sous tarifés aux entreprises pour les fidéliser et établir des contacts étroits avec elles en vue d’opérations bien plus lucratives dans d’autres domaines (dans une certaine mesure, la gestion de trésorerie est aussi un produit d’appel pour les banques)

· Elles devront faire des efforts de gestion et d’innovation : Après tout, quand on regarde les évolutions d’avant-crise, il apparait que les « non-bank-banks » (intermédiaires non bancaires) ont souvent taillé des croupières aux banques dans des domaines où ces organismes s’étaient spécialisés (consommation) alors qu’ils se refinançaient sur le marché financier.

Point à retenir Compte tenu des conditions du prêt BC lors de la mise en œuvre de la Réforme, les comptes d’exploitation ne pourraient pas être déstabilisés sachant qu’en tout état de cause les montants en jeu représentent moins de 15% du bilan total des IFM et que les marges d’intérêts constituent 50% du Produit Net Bancaire. |

9) Comment les fonctions bancaires peuvent-elles évoluer dans un tel système ?

Il est toujours difficile de prévoir comment les acteurs du marché réagiront aux nouvelles conditions et innoveront pour en tirer le maximum de profit.

Distinguons les fonctions monétaire et financière.

· Les fonctions monétaires : Elles pourront être assumées dans le cadre de banques universelles (type de réforme MP) à condition qu’elles soient isolées dans des départements spéciaux ou dans des structures complètement indépendantes (type de réforme CFA ou MP, MP étant compatibles avec des structures indépendantes ou intégrées) :

ü Des activités parfaitement isolables ou sécables dans les grandes banques et un secteur ouvert à la concurrence avec des barrières à l’entrée moins élevées qu’auparavant : Toutes les grandes banques organisent leurs différentes activités en « ligne métier », sorte d’entreprise à l’intérieur de la grande entreprise avec laquelle elle partage quelques fonctions communes (de nature administrative), faciles à dupliquer pour la rendre indépendante. Par ailleurs, de telles structures qui, aujourd’hui, sont essentiellement des entreprises technologiques, peuvent être montées relativement « facilement » car elles ne nécessitent plus, grâce à internet (e-banking), des structures lourdes « brick and mortar »..

ü Des activités en pleine (r)évolution: Compte tenu des progrès technologiques, le marché des moyens de paiement est considéré par les grands consultants internationaux (McKinsey, Boston Consulting….) comme un des secteurs potentiellement les plus prometteurs pour les banques, à condition de rester dans la course aux technologies de l‘information. Ce qui en fait un secteur sur lesquels de nouveaux acteurs extrêmement puissants, grâce à leur image et/ou en connexion avec leurs autres activités (Apple, Google, Amazon…) , peuvent entrer et bouleverser tout le marché.

ü Des activités potentiellement très porteuses qui peuvent ouvrir de nouvelles perspectives dans la concurrence interbancaire. Que ce soit un simple site internet ou un réseau « en dur », elles seront par nécessité un « lieu de passage » très fréquenté pour les clients (ménages et entreprises). Dès lors, elles peuvent jouer un rôle de plateforme de vente de services et de produits financiers en architecture ouverte ou fermée, à condition qu’aucun risque ne soit comptabilisé dans la structure : Exécution d’ordres sur les marchés financiers, vente de prêts consommation et immobilier (pour compte d’organismes de financement), vente de produits structurés ( pour compte de fournisseurs financiers) , conseils en tout genre …..

· Les fonctions financières : Assumées par des organismes de financement spécialisés, elles vont-elles aussi subir de profondes transformations. il est probable que de nouveaux acteurs cherchant à réduire les coûts de fonctionnement des grandes structures vont surgir et que l’évolution soit celle décrite par Laurence Kotlikoff (Jimmy Steward is Dead, Wiley, 2010) :

ü Multiplication de fonds de placement spécialisés

ü Création de structures légères, à faible capital, chargées de constituer des portefeuilles de crédits avant titrisation et ventes auprès des fonds de placement….

ü Multiplication de structures de « Private Equity » et des structures favorisant le financement direct

En ce qui concerne, la dissociation des fonctions de banque de financement et de banque d’investissement, l’expérience (ma propre expérience et réflexion) montre que la banque universelle n’est en rien une situation optimale quoi qu’en disent les partisans de la « Banque Universelle ». La fonction financement est un instrument à la fois de chantage et de séduction vis-à-vis des grandes entreprises pour capter leur « business » lucratif et la concurrence entre banques fausse complètement les conditions de marché au détriment des entreprises moins « profitables » pour les banques car elle conduit à une distorsion des taux d’intérêt payés par les uns et par les autres. Un nouveau « Glass-Steagal Act » permettrait de mettre de l’ordre dans un secteur complètement dévoyé.

Point à retenir Loin d’être un facteur de sclérose et d’immobilisme, la réforme proposée est non seulement compatible avec les évolutions déjà en cours mais elle peut considérablement les accélérer et susciter de nouvelles innovations extrêmement favorables au dynamisme économique tant, en dissociant les fonctions monétaires et financières, elle ouvre tout grand le champ à la concurrence. |

10)Le système proposé peut-il être applicable dans un seul pays ?

La réponse tient en deux volets :

· La réponse de Maurice Allais :

« C’est là un argument qui ne saurait être valablement soutenu dès lors que les filiales des banques étrangères situées en France seraient soumises aux mêmes obligations que les banques françaises. Pour l’essentiel en effet la réforme envisagée implique deux conséquences : la vérité des prix en ce qui concerne les coûts des opérations bancaires et les taux d’intérêt, le retour à l’état des profits résultant de la création de monnaie. Aucune d’elles n’implique l’occupation universelle de la réforme. En tut état de cause, c’est là un argument qui n’a jamais été avancé par les adversaires du plan de « 100% Money » aux Etats-Unis » (Allais, op.cit, 1977, p.206)

· Complément en matière de politique monétaire : En situation de changes flexibles, les politiques monétaires menées sont indépendantes. Et, si une politique de taux de changes fixes était décidé pour des raisons conjoncturelles (arrêter une montée inopportune de la devise comme dans le cas suisse en août 2011), le système proposé aurait plus de moyens que le système actuel (régulation directe de la masse monétaire, gestion du prêt BC) pour en réguler les conséquences.

Point à retenir La proposition de réforme est applicable sans difficulté dans un seul pays |

11) En quoi la politique monétaire qui serait menée après la réforme serait-t-elle différente et plus efficace ?

La politique monétaire qui pourrait être menée serait plus efficace car elle serait susceptible d’agir directement sur la dépense globale en menant une politique qui serait, à la fois, monétaire et budgétaire, ce qui est impossible aujourd’hui. :

· La politique monétaire aujourd’hui s’interdit, à juste raison, de financer directement le budget car toute création définitive ( par simple avance au Trésor) de liquidité bancaire pourrait avoir des conséquences catastrophiques s’il y avait ensuite nécessité à la récupérer pour freiner un emballement possible de la machine économique. Au contraire, dans le cas d’une intervention par achat de titres sur le marché secondaire, de la monnaie et de la liquidité bancaire sont créées et les taux d’intérêt abaissés afin de créer un enchainement favorable : effet liquidité + effet tauxà effet richesse et incitation à consommer + incitation à s’endetter et des banques à prêterà relance économique. En cas de réussite, la Banque Centrale peut reprendre le contrôle de la situation en revendant les titres ou en les laissant courir jusqu’à l’échéance si elle est courte. Le problème est que le processus est long et incertain et, dans certaines situations (endettement trop lourd des agents économiques, incertitudes trop fortes quant à l’avenir…), la politique est totalement inopérante. C’est le cas aujourd’hui.

· La politique monétaire de demain (dans le cas de l’application de la réforme) pourra se conjuguer sans problème avec la politique budgétaire puisqu’en tout état de cause, elle restera maitresse de la création monétaire dont elle est la seule source. Donc, en cas de faiblesse de la conjoncture, il sera possible de baisser les impôts ou d’augmenter la dépense publique en finançant le déficit par une création monétaire qui agira directement sur la dépense. D’où des effets en chaine plus directs car dans le même temps : la demande globale est impulsée, les taux d’intérêt se relâchent, la liquidité est créée. Par ailleurs, la maitrise totale de la masse monétaire et de sa progression dans le temps donne à tous les acteurs économiques une visibilité sans pareil.

Dans le nouveau cadre institutionnel, la dichotomie monétariste-keynésien se trouve dépassée dans un cadre plus global que nous aurons la faiblesse de qualifier d’ « Allaisien ».

Point à retenir La politique qui serait menée après la réforme serait plus directe que celle d’aujourd’hui qui est très indirecte ( achats de titres et baisse des taux) et donc imprécise et incertaine. Elle agirait directement sur la dépense en même temps que sur la liquidité et les taux, fournissant ainsi les bases d’une régulation économique efficace. Et, dans ce cadre, le tabou actuel : « pas de financement en direct du budget » pourrait être dépassé sans craindre une quelconque dérive inflationniste à condition, bien sûr, qu’il y ait des bornes strictes au laxisme toujours possible. |

12) La Réforme ne risque-t-elle pas de pousser au laxisme budgétaire des gouvernements toujours plus sensibles à la facilité qu’à l’effort ?

Il est curieux de voir avec quelle facilité l’opinion publique se soumet à un dictateur monétaire agissant sans aucun contrôle, le gouverneur de la Banque centrale, et a peur d’elle-même et de la démocratie dans ce cas. Pourtant, en règle générale, mais particulièrement dans les périodes comme celle que nous traversons, les pouvoirs de cet homme sont exorbitants puisque ses décisions peuvent, d’une part, modifier les revenus et les patrimoines, leurs niveaux et leurs structures, et, d’autre part, si elles sont mauvaises, conduire à la ruine de tous.

Mais, la sagesse populaire a probablement raison. Donc, la seule solution serait d’inscrire dans la Constitution une règle stricte dans son principe mais assez souple dans son application, du type, par exemple : « La Banque Centrale, sous la conduite de son Gouverneur assisté de son Conseil, devra poursuivre un objectif de croissance de la masse monétaire à moyen terme, en moyenne sur 5 ans glissant, compatible avec le potentiel de croissance de l’économie et un taux d’inflation maximum souhaité tel que fixé par la représentation nationale ».

Il me semble qu’une règle de ce genre permettrait une souplesse conjoncturelle nécessaire dans le cadre d’un objectif à moyen terme plutôt rigide, tout en obligeant les autorités politiques à afficher clairement devant leurs électeurs leur choix en matière d’inflation.

13) Est-ce que les encaisses des agents économiques ne sont pas mal utilisées dans le nouveau système puisqu’il serait peut-être possible d’en mobiliser une partie pour plus de financement de l’économie ?

Cette question naïve est souvent posée tant les esprits ont été formatés par les schémas de pensée liés à l’ancien système. La réponse est pourtant évidente :

ü Ce ne serait ni plus ni moins que revenir à l’ancien système de la couverture fractionnaire et donc retrouver toutes ses tares

ü Il ne faut pas oublier que le prêt BC aux banques a été fait pour compenser la sortie des dépôts à vue et maintenir inchangé le montant des crédits distribués et des actifs détenus par les banques par rapport à la situation antérieureè il est de ce fait absurde de penser que l’on pourrait augmenter « en plus » le montant des actifs bancaires par rapport à la situation antérieure è le prêt BC n’aurait plus lieu d’être et l’on reviendrait à la situation ex ante.

ü Cet argument revient en fait au vieil argument selon lequel le système du crédit à couverture fractionnaire permettrait de réaliser une économie d’encaisses puisqu’elles seraient mieux utilisées. Laissons répondre Maurice Allais :

« L’argument…..était certainement valable au dix-neuvième siècle. A une époque en effet où la monnaie de base était fondamentalement constituée par des espèces métalliques, on pouvait valablement considérer comme raisonnable un système qui permettait d’effectuer plus de paiements avec moins d’encaisses métalliques. Mais, aujourd’hui que la monnaie a été entièrement détachée de tout bien réel, c’est là un argument qui n’a plus de valeur ».

Et Allais d’ajouter pour relativiser cet argument avancé par les partisans du système fractionnaire et montrer sa vacuité absolue :

« Il convient d’ailleurs de rappeler que si, au dix-neuvième siècle, le système de la couverture fractionnaire du crédit a effectivement permis une économie d’espèces métalliques, il a constamment conduit à une instabilité foncière et à des crises de grande ampleur qui ont gravement compromis le fonctionnement de l’économie toute entière » (Allais, op.cit., p.204-205)

Point à retenir

L’argument de mobilisation des encaisses est absolument sans valeur car il conduirait à revenir à la situation actuelle avec toutes ses conséquences sans apporter aucune amélioration de quelque nature qu’elle soit dans le fonctionnement de l’économie et dans le montant des crédits distribuables sans provoquer des déséquilibres majeurs.

14) Le système bancaire actuel est souvent justifié par le fait qu’il est générateur de liquidités pour les agents économiques et absorbeurs de chocs de liquidité. Comment se positionne la réforme par rapport à cette justification ?

C’est une question assez récurrente car elle est basée sur l’intuition que le système actuel est plus « souple ». Voici ce que Maurice Allais répondait déjà à cette objection :

« On objecte que le système de crédit n’offrirait pas la même souplesse qu’aujourd’hui. Tout dépend évidemment du sens que l’on donne au mot « souplesse ». Si l’on entend par là le fonctionnement efficace du système bancaire, il resterait tout aussi efficace qu’aujourd’hui. Il serait même beaucoup plus efficace en raison de l’incitation accrue à l’efficacité résultant pour lui de la suppression des profits correspondant à la création monétaire. Mais, si l’on interprète la « souplesse » comme la possibilité de créer ex nihilo de la monnaie et du pouvoir d’achat au profit de certains, alors il est bien certain que la « souplesse » actuelle disparaitrait. Mais, pour toutes les raisons qui ont été développées, il parait bien difficile de considérer une telle « souplesse » comme avantageuse pour la collectivité. En tout état de cause, c’est là un des objectifs que de la faire disparaitre » (Allais, Les conditions monétaires d’une économie de marchés, ENSMP, 1987, p.74)

Pour aller plus loin dans la comparaison des deux systèmes, il convient de souligner que cette question renvoie à deux questions déjà traitées : la question sur la volatilité des taux d’intérêt ou celle sur les variations de la préférence pour la liquidité. Il nous semble que, dans les deux cas, il a été possible de montrer que la banque Centrale avait tous les moyens pour absorber ces « chocs » de court terme ou de moyen terme d’une manière plus efficace que dans le système actuel.

Au niveau individuel, le nouveau système permettrait de gérer des lignes de crédit, d’une manière différente du système actuel mais tout aussi efficace. Des lignes de crédit seraient négociées au préalable avec les banques de financement et seraient débloquées dès que le compte ne serait pas suffisamment approvisionné pour effectuer les transactions demandées. Au niveau de la banque de financement, la ligne de crédit serait « préfinancée » et investie dans des actifs liquides. Le coût de mise en place de la ligne serait donc égal à la différence entre le coût de la ressource et celui du placement, augmentée de la marge de la banque.

Point à retenir

Si la « souplesse » est de créer de monnaie selon la volonté des agents emprunteurs, la réponse est définitivement négative car une telle caractéristique engendre trop de dégâts. Mais, en fait, la réforme proposée donne, au niveau global, tous les moyens pour absorber les chocs de court et de moyen terme grâce au fonctionnement des marchés et aux interventions de la banque centrale. Par ailleurs, au niveau individuel, la gestion de trésorerie, avec l’utilisation éventuelle de lignes de crédit, ne sera pas moins efficace et plus coûteuse qu’aujourd’hui.

15) Une autre justification du système actuel repose sur l’argumentation qu’il y a asymétrie d’information entre les banques et les déposants quant à la connaissance des emprunteurs d’où un échange de services entre les banques et leurs clients : concession des dépôts contre une activité de sélection la plus efficace possible des « bonnes contreparties ». Comment la réforme se positionne-t-elle par rapport à cet argument ?

Si l’on part du principe que « le marché » génère toujours les institutions dont il a besoin et qui sont les plus efficaces pour son fonctionnement, il est vital de trouver des justifications à tout ce qui existe car, comme pour le Docteur Pangloss de Voltaire (Candide), tout ce qui existe est toujours « le mieux dans le meilleur des mondes possibles ». C’est exactement le cas ici si les auteurs visent tous les dépôts et non simplement les dépôts d’épargne.

ü Pour les dépôts à vue, il est manifeste que les agents économiques les détiennent parce que c’est la manière la plus commode de détenir une encaisse de transaction par rapport à l’autre forme de monnaie qu’est le billet, et qu’ils n’ont pas la moindre idée (pour la grande masse) que la contrepartie de cette monnaie est en fait des opérations de crédit qui regénèrent en permanence les dépôts à vue dont ils se croient détenteurs à part entière mais qui sont en fait des promesses de payer à vue de la banque alors que celle-ci n’en détient précisément qu’une fraction (c’est la définition même du système bancaire à réserves fractionnaires)

ü Pour les dépôts d’épargne et autres titres, l’optique est complètement différente car là, effectivement, l’épargnant délègue à la banque la sélection des « meilleures » contreparties, c'est-à-dire des plus sûres, en bénéficiant en plus d’une certaine masse » en étant absorbé d’abord par de moindres bénéfices des actionnaires et, éventuellement d’autres créanciers plus « junior » assurance que les pertes éventuelles ne dépasseront pas un pourcentage faible de l’ensemble, qu’elles se « noieront dans la qu’eux. Il est donc normal que, dans ce cas, la rémunération dont ils bénéficient pour leurs dépôts soit moindre que pour des investissements « en direct » dans les entreprises (quand c’est possible) via l’achat de papier commercial ou d’obligations.

Conclusion : Il est évident que, du point de vue de la réforme proposée, l’argument avancé est 9999parfaitement recevable pour l’intermédiation financière au sens strict, telle qu’elle la promeut, tandis qu’il est complètement absurde pour la monnaie circulante que sont les dépôts à vue, qui sont détenus essentiellement parce qu’ils fournissent des services de liquidité.

16) En cas d’application de la réforme, peut-on imaginer qu’un système bancaire off-shore puisse se constituer pour la contourner ?

Dans ce domaine, la référence est le développement du marché de l’eurodollar dans les années 60, du nom de la banque liée à l’URSS qui a initié le marché (Eurobank). Soucieux de ne pas déposer leurs fonds en dollars dans les banques américaines de crainte de blocage, les soviétiques les détenaient dans des comptes bancaires hors des Etats-Unis, ce qui permit d’initier un marché du dépôt et du crédit en dollars US hors des Etats-Unis. Or, dans les années 70, un véritable système bancaire off-shore soudainement développé avec toutes ses conséquences, c'est-à-dire la multiplication de dollars hors de contrôle des Etats-Unis, une marée qui ne faisait qu’attiser une inflation galopante. Plusieurs facteurs s’étaient en fait combinés :

ü Le déficit de la balance de base américaine injectait en permanence dans l’économie mondiale des dollars qui se retrouvaient dans les comptes d’acteurs étrangers (Banques Centrales, entreprises, investisseurs)

ü Ces acteurs détenaient ces encaisses en dollars par besoin et intérêt (les entreprises, les banques centrales ) puisque le dollar était (et est resté) la monnaie internationale de référence, la seule alternative étant pour les Banques Centrales accumulant des « balances dollars » (notamment l’Allemagne et le Japon) d’acheter de l’or auprès du Fed, ce qui était mal vu avant 1971 et impossible ensuite (décisions du Président Nixon d’Août 1971)

ü Le marché des taux d’intérêt sur les dépôts aux Etats-Unis était fortement régulé, les taux sur les dépôts étant plafonnés alors que les taux du marché montaient sous la pression de l’inflation.

C’est ainsi qu’avait pu se créer un vaste marché où les banques pouvaient faire des crédits en dollars sans trop de risques car les fonds prêtés se retrouvaient immédiatement dans leurs comptes soit directement du fait des transactions entre acteurs non monétaires, soit indirectement via les Banques Centrales qui recevaient ces dollars dans les opérations de changes et allaient les replacer illico sur le marché de l’eurodollar, alimentant la spirale infernale : crédit-dépôt-redépôt- crédit……