La prochaine réunion de coordination de la journée du 21 avril a lieu au CPO, Beau-Rivage 2 , à Lausanne, le mardi 10 avril dès 18h30, séance qui remplace l'habituelle de 19h30 à l'av. Dapples

Une solution pour terminer la 3ème guerre mondiale déjà commencée selon le Pape François, c'est la monnaie-pleine qui achète la fin du système absurde de la monnaie dette aux banquiers en leur laissant tout ou partie de leur stock énorme de monnaie-vide bancaire ainsi que le temps de réduire leur personnel . Mais on doit alors aussi établir le revenu de base inconditionnel qui permet de donner , sic, donner un dividende qui libère enfin les hommes de leurs chaînes et leur permettent de mieux choisir leurs activités nobles grâce aux robots super productifs.

Demande incidente préalable d'une déclaration de transparence des personnes impliquées dans un jugement ( juges, avocats, experts... ).

Je m'adresse à vous donc en tant que détenteur d'une autorité publique et vous prie de prendre note de tous les faits et de les faire suivre à qui de droit. J'attire votre attention sur le fait que je ne suis pas avocate et que si la teneur de cette demande n'est pas conforme aux procédures judiciaires, il y a lieu de tenir compte de la jurisprudence suisse en la matière : Le destinataire d'un acte doit interpréter la portée de celui-ci d'après le sens qu'il «pouvait raisonnablement lui attribuer en le considérant comme réellement voulu, sur la base de l'attitude antérieure du déclarant et des circonstances qu'il connaissait au moment où la déclaration lui a été faite (ATF 94 II101, pp. 104-105, JT 1969 I 27, P. 28, cité par Engel, Traité des obligations en droit suisse 2è éd. 1997, pp. 238-239). Une déclaration adressée à une autorité doit être comprise selon le sens que, de bonne foi, son destinataire doit lui prêter (ATF 102 Ia 92, c.2, rés. In JT 1978 I 30). L'administration étant davantage versée dans les matières qu'elle doit habituellement traiter, du moins formellement, on peut attendre de sa part une diligence accrue dans l'examen des actes qui lui sont soumis, afin de leur donner un sens raisonnable, sans avoir à s'en tenir aux expressions inexactes utilisées (Egli, la protection de la bonne foi dans le procès, en Juridiction constitutionnelle et Juridiction administrative, Recueil des travaux publiés sous l'égide de la Première cour de droit public du Tribunal fédéral suisse, pp. 225ss, spéc. Pp. 236-237 et les exemples cités). De plus et selon la même logique, si le destinataire de cette plainte ne répond pas aux formes de procédures, vous voudrez bien le faire suivre d'office à l'instance compétente. Enfin, il se réfère à la pratique constante du Tribunal fédéral en la matière, selon laquelle de tels textes sont à interpréter conformément aux intentions du plus faible, vu que vous êtes censé mieux connaître le droit qu'un citoyen de bonne foi. Je vous demande donc de me certifier par votre signature ci-dessous, que vous n'avez aucun conflit d'intérêt et que, notamment, vous n'êtes pas membres d'aucune loge franc-maçonne, soroptimiste, rotary, lyons, kiwany ou autre secte pseudo-religieuse ou analogue à des clubs services. Si vous êtes membre d'une ou plusieurs organisations, je vous prie de le signaler ci-dessous par écrit.

Sur 8 millards d'habitants, M. Sergio Rossi, un professeur d'économie suisse, affirme qu'il n' y a que 4 personnes au monde qui comprennent vraiment ce qu'est la monnaie...... Gouverner, c'est prévoir. Comprendre le monde d'aujourd'hui c'est bien, comprendre le monde de demain c'est mieux ;- :-) ) http://www3.unifr.ch/mapom/fr/ Votez oui à www.monnaie-pleine.ch On aura ainsi plusieurs années pour mieux comprendre ce sujet important pour tous...

adressée au Conseil fédéral, au Conseil des États et au Conseil National de la Confédération Helvétique, qui demande de modifier la Loi sur la Banque Nationale d’ici 2020, pour que la BNS organise une votation monétaire sur les projets innovants, afin que l’innovation des TPE et PME suisses, soit financée démocratiquement avec une partie de la création monétaire légale de la BNS.

Un crowdfunding citoyen pour attribuer la création monétaire

Les signataires proposent un « crowdfunding » citoyen, un « citizenfunding » officiel et démocratique, directement alimenté par la création monétaire légale de la BNS: il s’agit du droit de vote économique du Souverain, du Peuple, le vote démocratique qui indique dans quelle direction nous voulons et devons travailler pour inventer et créer notre futur économique commun.

Pourquoi?

Les inventeurs passent 80 % de leur temps à chercher du financement au lieu de travailler sur leur invention: c’est un gaspillage de compétences rares, de temps et de ressources, pour eux, et pour la communauté, pour tout le pays.

Les entrepreneurs suisses constatent une baisse de financement préoccupante par les crédits bancaires,une baisse de près de 40% depuis 2002. Divers médias décrivent un « credit-crunch » pour les PME et TPE, qui sont pourtant le moteur de l’économie suisse. Selon le Swiss Venture Capital Report, le financement des start-up en Suisse a atteint 938 millions en 2017. C’est trop peu, et de ce fait, le financement étranger crée une tendance à l’expatriation, alors que ces start-up sont le futur du pays: elles concourent à préparer l’économie suisse à la quatrième révolution industrielle.

Comment?

En 2017, la Banque Nationale Suisse (BNS) a créé 96 milliards(96’000 millions, 100 fois plus que le financement de l’innovation) pour acheter des actions de sociétés américaines ou européennes, atteignant une position totale de plus de 822 milliards. Ajouter moins de 1 % de création monétaire pour l’innovation ne poserait aucun problème technique, et 100CHF créés par citoyen apporterait un doublement du financement de l’innovation avec près de 800 millions au total.

En démocratie directe suisse, pour chaque votation sur un projet, le bulletin de vote équivaut au versement d’une part de financement au projet: pour le tunnel du Gothard, chaque bulletin apportait potentiellement 500CHF, au budget total de 4 milliards. Il est tout à fait réalisable avec les moyens technologiques actuels, que chaque citoyen reçoive de la BNS un compte d’investissement alimenté par la création monétaire de la BNS.

Invitations ces jours, du 11 au 15 avril Le Conseiller fédéral Cassis passe sur le stand, lis notre bannière et blague avec David Vincent... c'est moi... Près de 70'000 visiteurs dont 30'000 indépendants, artisans, patron de PME qui sont à informer 450 journalistes et médias, c'est plus de journalistes qu'à Berne L'espace Forum à disposition, 2 X par jour La formidable première mondiale de venir dans un Salon de l'innovation avec une INNOVATION SOCIALE ET POLITIQUE Des communiqués de presse avant le Salon pour annoncer la première portée par un petit groupe de genevois AAA+ avec la formule chère à Chloé...

et à cette période Genève est justement en période électorale sauf erreur. Je sais que plusieurs élus genevois vont passer comme chaque année sur l'Île-Verte. puis le samedi 21 avril à Etoy / Aubonne / Morges

Les supporters de «Monnaie pleine» rêvent du même débat animé que pour le RBI

Les rares supporters romands affichent des profils très contrastés. Certains espèrent déclencher un débat semblable à celui sur le revenu de base inconditionnel, suivi de près à l’étranger

Le scrutin du 10 juin se fera sous observation internationale. Il servira de laboratoire à plusieurs mouvements européens similaires à celui qui est derrière l’initiative «Monnaie pleine». Celle-ci n’est pas sans rappeler un autre projet qui, lui aussi, avait quelque chose d’utopique: le revenu de base inconditionnel (RBI), rejeté par 77% des votants en 2016. Le RBI avait déclenché un véritable débat de société. Les avocats de «Monnaie pleine» rêvent de stimuler la même discussion publique autour de la sécurité de l’épargne. Mais ce sera difficile. «Lorsque nous nous adressons à des groupes d’étudiants, ça fonctionne. Mais le grand public, lui, ne se déplace guère», constate le coordinateur romand, Jean-Marc Heim.

La comparaison s’arrête là. Certes, plusieurs partisans de l’initiative, comme l’économiste vaudois François de Siebenthal ou les conseillers nationaux de gauche Ada Marra (PS/VD), Lisa Mazzone (Verts/GE) et Denis de la Reussille (POP/NE), soutiennent «Monnaie pleine» comme ils ont défendu le RBI. Mais le comité d’initiative est divisé. Certains de ses membres ont jugé le RBI sans avenir, contrairement à «Monnaie pleine»

Décryptage des enjeux de l'initiative «Monnaie pleine»

Au départ, le comité était composé de 13 personnes, dont trois Romands: François de Siebenthal, le fiscaliste yverdonnois Thomas Jenni et l’enseignant valaisan Pierre Dimitri Mottier, engagé dans l’Eglise orthodoxe russe. Les deux derniers ne s’engageront pas beaucoup dans la campagne. «J’ai décidé de soutenir l’initiative parce que j’en avais marre de voir les grandes banques demander de l’aide lorsqu’elles allaient mal et faire ensuite n’importe quoi avec les milliards perçus indûment», commente Thomas Jenni. François de Siebenthal, candidat controversé au Conseil d’Etat vaudois en 2003 et catholique-chrétien convaincu, se montre plus actif et compte sur l’appui d’actionnaires critiques de la BNS qui pensent que la réforme de la création de monnaie est «le seul moyen de sauver les banques».

Il y a des interactions entre ces mouvements. Des membres de Monetative et de Positive Money font partie du conseil consultatif de MoMo. Chaque organisation a publié sur son site un appel de fonds pour soutenir la récolte de signatures en Suisse. «L’initiative a besoin d’un large soutien, aussi en provenance d’Allemagne, car son succès en Suisse donnera de nouvelles impulsions dans le débat en Allemagne», lit-on sur la page internet de Monetative. Selon Raffael Wüthrich, membre du comité de campagne, seuls quelques milliers d’euros ont alimenté la caisse du comité d’initiative. En France, l’Institut Pomone se prépare à organiser un débat autour du projet suisse à Paris.

L’idée d’une initiative populaire est venue de Hansruedi Weber, instituteur à la retraite et président de MoMo, après la crise financière de 2008-2009. C’est le professeur de droit saint-gallois Philippe Mastronardi qui a rédigé le texte. Mais l’esprit du sociologue allemand Joseph Huber plane sur le débat suisse. Le chercheur de Halle est sans doute celui qui a le plus réfléchi à cette thématique. Il est membre des conseils consultatifs de Monetative et de MoMo.

Les partisans sont peu nombreux pour le moment. François de Siebenthal compte sur le congrès-débat qu’il organise le 21 avril à Etoy pour en attirer d’autres. Il se montre optimiste: «Le PS genevois, les Verts genevois (ndlr: et tessinois) et le MCG ont décidé de soutenir l’initiative. Nous allons gagner», veut-il croire.

L'initiative «Monnaie pleine», qui sera soumise au peuple le 10 juin prochain, entend radicalement transformer le système bancaire suisse. Si elle est acceptée, la BNS obtiendrait les pleins pouvoirs. Décryptage des risques et des enjeux

L’initiative «Monnaie pleine», sur laquelle le peuple sera appelé à se prononcer le 10 juin prochain, demande que seule la Banque nationale suisse (BNS) puisse émettre de la monnaie. Les banques commerciales seraient empêchées de créer de la monnaie scripturale électronique, comme elles le font aujourd’hui. «Ces francs qu’elles créent en octroyant des crédits […] font que nos comptes ne sont pas pourvus de francs suisses authentiques», explique le comité d’initiative.

Le projet exige aussi que la BNS soit responsable de l’approvisionnement de crédit et qu’elle crée un lien direct entre les budgets et la création monétaire. Cette initiative créerait ainsi un profond bouleversement du système financier suisse. Pour le grand public aussi, elle pose toute une série de questions.

Avec l’appui d’experts, majoritairement opposés à l’initiative, Le Temps a imaginé ce nouveau monde bancaire.

Décryptage des enjeux de l'initiative «Monnaie pleine»

Décryptage des enjeux de l'initiative «Monnaie pleine»

1. Les dépôts seront-ils mieux protégés contre les crises?

L’argent des comptes courants sera sûr. Il le sera à 100%, car il s’agira de l’argent de la BNS et il sera à l’abri des faillites bancaires. Aujourd’hui, l’argent déposé auprès d’une banque est une reconnaissance de dette, rappelle Jean-Marc Heim, secrétaire du bureau romand Monnaie pleine.

Cet avis est largement partagé. Mais avec d’importantes nuances. «Les comptes courants seraient garantis, mais l’initiative ne protège pas les comptes d’épargne», observe par exemple Jean-Pierre Roth, ancien président de la direction de la BNS.

L’initiative «ne permettra pas de lutter contre les crises, comme le prétendent les initiants», affirme Robin Eymann, responsable de la politique économique auprès de la Fédération romande des consommateurs (FRC). «Il n’y aurait donc pas de stabilité supplémentaire. Ce d’autant plus que leurs avoirs sont déjà garantis à hauteur de 100 000 francs». La BNS confirme: l’initiative n’empêcherait pas les ruées bancaires en cas de crise.

2. Comment seront rémunérés les dépôts?

Les dépôts n’auront pas d’intérêt, parce qu’ils seront comme de l’argent liquide. Mais le client pourra choisir entre un compte d’épargne ou un compte totalement sûr mais sans intérêt, explique le porte-parole de l’initiative. Les dépôts à vue «ne porteraient plus d’intérêt et, en cas d’inflation, perdraient de valeur en termes réels», ajoute Sibille Duss, économiste auprès d’UBS.

Cela serait évidemment problématique, en période d’inflation. Cela «aurait tendance à pousser les consommateurs à placer leur argent dans des produits moins sécurisés. Ce qui va à l’encontre du but de l’initiative», ajoute le responsable de la FRC.

3. Quel sera l’impact sur les frais bancaires?

Le texte de l’initiative ne parle pas des frais. Mais les banques devraient toutefois continuer de fournir des services pour les déposants, par exemple dans le domaine des paiements. «J’imagine que pour un ménage moyen, cela représenterait plusieurs centaines de francs par année», avance Ulrich Kohli, professeur honoraire à l’Université de Genève. Ce montant correspond aux frais de tenue des comptes à travers soit des forfaits, soit un montant en fonction du solde moyen (ce qui équivaudrait à un intérêt négatif pour les déposants), soit en fonction des transactions, ou encore une combinaison de ces différents modèles.

La BNS, elle, estime que «les coûts augmenteront, parce que les comptes de monnaie pleine ne seront pas rémunérés».

4. Comment réagiront les taux d’intérêt des crédits?

Pour les initiants, la monnaie pleine n’aura pas d’influence sur le taux d’intérêt des crédits. Il appartiendra ensuite aux banques de les octroyer aux clients. Elles seront alors seulement responsables de leur gestion.

La FRC pense au contraire que les taux pourraient augmenter pour les emprunteurs, par exemple pour ceux qui veulent devenir propriétaires ou faire un leasing, parce que l’argent se ferait plus rare. «Comme l’offre de crédit diminuerait pour une demande inchangée, le taux d’intérêt du crédit augmenterait», observe lui aussi Jean-Pierre Roth.

5. Comment changera le marché du crédit?

Rien ne changerait sur l’octroi de crédit, puisque la BNS devrait veiller à l’approvisionnement de l’économie en prêts, en consentant des crédits aux banques, selon les initiants. Mais le doute est important à ce sujet. «On ne voit pas du tout comment la BNS pourrait décider quelles banques recevraient quels montants, à quelles conditions et à quelles fins», observe Jean-Christian Lambelet, professeur d’économie émérite à l’Université de Lausanne.

6. Quelles banques seraient pénalisées?

Au sein du système de monnaie pleine, les banques ne gagneront pas moins d’argent et ne seront pas désavantagées par rapport à aujourd’hui, affirme Jean-Marc Heim. «PostFinance pourrait disparaître si l’initiative était acceptée», le contredit Jean-Pierre Roth. En effet, l’établissement se finance par les dépôts en comptes de chèques qu’il place partiellement en liquidités à la BNS et le reste en actifs financiers. «Avec «Monnaie pleine», les placements financiers devraient être remplacés par des avoirs à la BNS non rémunérés. La situation bénéficiaire de l’entreprise serait gravement compromise», conclut-il.

Le projet «toucherait plus fortement les banques cantonales et les caisses d’épargne qui vivent essentiellement de l’activité de dépôt/crédit», prévoit quant à elle la FRC.

Les banques de dépôts seraient séparées des banques d’épargne et de crédit, encore que l’on pourrait imaginer une séparation à l’intérieur d’une même institution, révèle Ulrich Kohli. Ce serait «la fin de la banque universelle [présente dans toutes les opérations bancaires, ndlr] telle que nous la connaissons», prévoit-il.

7. Comment changera la politique de la BNS?

L’initiative donne de nouveaux pouvoirs à la BNS. Mais elle ne lui prescrit aucun changement de politique monétaire. Pourtant, cette dernière estime qu'«il deviendrait plus difficile pour la BNS d’accomplir son mandat».

Les initiants partent du principe que la BNS assouplira sa politique monétaire, afin de maintenir les taux au même niveau. Mais cela suppose qu’elle achète des actifs domestiques, et qu’elle augmente donc son bilan, analyse Jean-Pierre Roth.

Du côté des dépôts, même si les ménages et les entreprises les réduiraient quelque peu, les montants en question resteraient considérables. «Ils impliqueraient une nouvelle augmentation substantielle du bilan de la BNS, certainement bien au-delà de mille milliards», avance Ulrich Kohli. Mais bien plus grave encore, à son goût, la BNS serait soumise à toutes sortes de pressions politiques.

«En adoptant l’initiative, la Suisse se lancerait dans une expérience jamais tentée ailleurs et ferait un saut dans l’inconnu», conclut Jean-Christian Lambelet.

Nous vous remercions de prendre note du communiqué du comité d’initiative Monnaie pleine ci-dessous. Le comité dénonce la politique d’information incomplète et délibérément trompeuse du Conseil fédéral dans le livret de votation officiel.

Communiqué de presse du 15 avril 2018 Information trompeuse du Conseil fédéral Le livret de votation est un livret de confusion

Alors que les initiants envisagent déjà une plainte contre l’Administration fédérale, le livret de votation officiel accessible en ligne pose également un problème. Le Conseil fédéral y peint une fausse image de l’initiative qui désoriente l’électorat plutôt que de l’éclairer. Ce faisant, le Conseil fédéral viole le principe selon lequel la Confédération doit maintenir l'intégralité, l'objectivité et la transparence de l'information en s’abstenant de faire de la propagande. Une action judiciaire des initiants est également à l’examen.

Lors de son séminaire du 4 avril 2018, l'Administration fédérale des finances (AFF) a déjà tenté de désinformer les représentants des médias avec des déclarations manifestement fausses. Le comité d'initiative a donc envisagé une action contre l’AFF. Mais cela ne s’arrête pas là : dans son livret de votation, le Conseil fédéral utilise la même méthode pour brosser un tableau déformé de l'initiative. Pas moins de 20 erreurs grossières ont été relevées par les initiants. Selon le porte-parole de l’initiative, le Dr oec. Reinhold Harringer, « il y a une telle quantité de demi-vérités, de raccourcis et de fausses corrélations que l’initiative Monnaie pleine n’est plus reconnaissable. Celui qui vote sur la base du livret officiel, vote sur une autre initiative que celle qui est réellement soumise au vote du 10 juin ». L’initiative Monnaie pleine demande qui doit créer notre argent : la Banque nationale soumise à un contrôle démocratique, ou les banques commerciales privées telles que UBS ?

Fausse représentation du système monétaire La représentation que le Conseil fédéral donne du système bancaire et monétaire actuel ne correspond pas à la réalité. Il écrit que les banques « peuvent allouer des crédits de deux manières : d’une part, elles peuvent employer à cet effet l’argent que les clients ont déposé sur leur compte ; d’autre part, elles peuvent aussi créer de l’argent » (p. 9). Or, actuellement la première possibilité n’existe pas !

En réalité, dans le système actuel les banques ne prêtent pas l’argent des épargnants. Bien au contraire, ce n’est que si l’initiative Monnaie pleine était acceptée que cela deviendrait possible. Ce que dit le Conseil fédéral contredit totalement les banques centrales du monde entier, ainsi que certaines banques commerciales suisses comme la Banque cantonale d'Argovie et la Freie Gemeinschaftsbank Basel : chaque fois qu'une banque accorde un prêt, elle crée du nouvel argent scriptural.

Confusion sur la création monétaire Déjà dans son introduction ”Sur quoi vote-t-on ?” (p. 3), le Conseil fédéral ne mentionne qu’une seule des deux possibilités qu’offre le texte de l’initiative pour créer de l’argent. Il ne parle absolument pas de la possibilité qu’aurait la Banque nationale de faire des crédits aux banques, en plus de la mise en circulation ”sans dette” du nouvel argent par des distributions à la Confédération, aux cantons et aux citoyens. C’est pourtant un élément essentiel de l’initiative, comme son texte le mentionne explicitement, que la BNS puisse continuer à faire des prêts aux banques, tel qu’elle le fait aujourd’hui. Cette possibilité a été purement et simplement ignorée dans le résumé de l’initiative. Cela laisse entendre au lecteur du livret que l’initiative ne permet à la BNS que de créer de la nouvelle monnaie sans dette par distribution à la Confédération, aux cantons et aux citoyens. Et c’est sur cette fausse représentation de l’initiative que le Conseil fédéral construit ses autres arguments, par conséquent tout aussi erronés.

En fait, la Banque nationale pourra, comme aujourd’hui, faire des prêts aux banques et acheter des devises et d’autres actifs. Elle restera libre, en fonction de sa politique monétaire de stabilité, de choisir quelle variante est la plus adéquate, et dans quelle proportion.

Fausse évaluation du secteur bancaire Le Conseil fédéral inclut tout le secteur financier – par exemple les assurances et les autres services financiers (p. 7) – pour évaluer le nombre d’employés du secteur bancaire en Suisse.

En réalité, l’initiative Monnaie pleine ne concerne que les banques commerciales. Par conséquent, seul 3%, et non pas 5.6% des emplois seraient prétendument touchés, soit presque la moitié de ce qu’affirme le Conseil fédéral. En outre, la monnaie pleine ne provoquera aucune suppression d’emplois, puisque les banques continueront à fournir exactement les mêmes prestations qu’aujourd’hui. Ce sont bien plutôt les nouvelles technologies Fintech 2.0 qui risquent de menacer les emplois, mais en aucun cas l’initiative Monnaie pleine. Au contraire, si la Suisse saisit cette opportunité en assumant un rôle de pionnière en matière de politique monétaire, on peut même s’attendre à ce que la place financière suisse en soit renforcée.

Les initiants envisagent une action judiciaire Les informations officielles du Conseil fédéral, concernant la votation sur l’initiative Monnaie pleine, violent les exigences du Tribunal fédéral en matière d’explications des objets soumis à votation. Selon le Tribunal fédéral (ATF 138 I 61, p. 83), « au sens de l’intégralité de l’information, l’exigence d’objectivité interdit de supprimer des éléments importants dans les explications de vote pour la décisions des électeurs, de dissimuler des faits importants pour la formation d’opinions ou de relater faussement les arguments des comités référendaires ou d’initiative. »

Sur cette base, les initiants envisagent une action judiciaire contre le Conseil fédéral. Ils sont également déçus que celui-ci refuse d’aborder les questions fondamentales que pose l’initiative. Ce faisant, le Conseil fédéral méprise manifestement l'institution de l'initiative populaire, ce qui heurte profondément notre démocratie directe.

L’initiative Monnaie pleine demande que l’argent électronique (dit monnaie scripturale) devienne identique aux pièces et aux billets, c’est-à-dire un moyen de paiement légal. L’argent électronique ne doit plus être créé par les banques commerciales privées, mais par la Banque nationale suisse dans l’intérêt général du pays.

L’initiative Monnaie pleine ”pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale” a abouti en décembre 2015 avec le dépôt de plus de 110'000 signatures. Elle sera votée par le peuple et les cantons le 10 juin 2018.

Son Conseil scientifique, constitué de 23 membres, comprend notamment Philippe Mastronardi, Pr ém. de droit public, Sergio Rossi, Pr de macroéconomie et d’économie monétaire et Peter Ulrich, Pr ém. d’éthique économique.

Troublante et mystérieuse... l'Initiative "Monnaie Pleine" ! (Projet 08/04/2018... Travaux en cours... Commentaires Bienvenus !) Dans 63 jours, les citoyens Suisses se prononceront sur une initiative citoyenne née en 2014, qui a réussi à franchir tous les obstacles destinés à écarter les propositions fantaisistes, sans intérêt, ou contraires aux droits humains: après avoir recueilli plus de cent mille signatures déclarées valides par l'autorité de contrôle, l'initiative Monnaie Pleine ("l'I-M.P.", dans la suite de ce texte ), a été reconnue conforme à la constitution de la Confédération Helvétique. De la sorte, en dépit du scepticisme ou de l'hostilité des principaux partis, du Conseil Fédéral, de la presse, et bien sûr... du secteur professionnel directement concerné par la mesure proposée, l'establishment suisse n'a pu empêcher qu'une date soit fixée pour cette votation: ce sera le 10 juin 2018 ! L'I-M.P. est l'initiative de tous les paradoxes: - certes, elle n'est pas sans intérêt, mais d'une certaine manière... elle est aussi "sans intérêts" ! (Détails ci dessous.) - Tandis que les "1%" y sont largement opposés, les citoyens assez informés pour pouvoir apprécier son potentiel d'émancipation, (en dépit de la complexité du sujet... réelle ou entretenue !), y semblaient, ce 26 mars, favorables à près de 70 % ! Un certain nombre de faits justifient de soutenir cette initiative, même si elle dérange pas mal d'économistes, (orthodoxes ou... non !), ignorant sans doute, qu'en cas de succès, les pouvoirs publics suisses auront 2 ans pour la mettre en oeuvre. (Ceci ménage la possibilité de régler divers détails laissés ouverts à la discussion, dans le texte soumis à la votation du 10 Juin.)

Le défaut d'information des citoyens sur ces questions, en Suisse ou ailleurs... est le principal risque d'échec: les faits qui posent problème, (ceux que l'I-M.P. corrigerait enfin), sont méconnus de la plupart d'entre nous ! (Une liste des connaissances pré-requises pour pouvoir juger la proposition est fournie ci dessous.) Au sein de l'UE de Lisbonne par exemple, ("L'Europe"... c'est un continent !), qui connaît la BRRD ? (Bank Recovery and Resolution Directive). Pour ceux qui l'ignorent, la BRRD constitue la réalisation d'un rêve de parieurs ("PIle, je gagne, Face tu perds"!), c. à d. un... cauchemar pour nous: la BRRD prévoit en effet que notre argent participera désormais au renflouement d'une banque ayant fait de mauvaises opérations: un quart de siècle après la rupture du cordon sanitaire entre banques de dépôts et banques d'affaires, il est logique que la BRRD vienne entériner la disparition d'un bien commun: la sécurité des encaisses des ménages et des entreprises. Cette disposition léonine fait partie des dégâts de la dernière décennie, (caractérisée par une hypertrophie de la finance internationale pour ne pas dire... apatride), que l'I-M.P. propose de réparer: elle mettrait l'argent des Suisses à l’abri des crises financières. Elle est également susceptible de réduire les inégalités.(Selon la redistribution de la rente de la création monétaire.)Il ne faut pas perdre de vue l'aspect moral: tirer profit d'une ressource qu'on ne possède pas, (comme le font les banques), c'est une source d'enrichissement sans cause ! ("Ungerechtfertigte Bereicherung"... dans la langue de Goethe !) C'est pour cela que l'on dit que les banques disposent d'un privilège. L'I-M.P. ne vise pas seulement à rétablir la sécurité des encaisses des ménages et des entreprises, elle vise aussi à mettre fin à la spoliation, au détriment des des finances publiques, que constitue le privilège bancaire, c à d la captation par quelques uns du bénéfice du "seigneuriage", (c. à d. du pouvoir de créer de la monnaie). L'I-M.P. mettrait ainsi un terme à un privilège de fait, (non de droit), devenu incontrôlable et excessif, avec la disparition en cours des espèces (et l'hypertrophie de la Finance globalisée): la création monétaire par les crédits (que les banques peuvent octroyer sans posséder l'argent correspondant.) L’intérêt d’une telle initiative populaire est double: - d’une part, elle peut contribuer à faire émerger la véritable nature (numérique) de la monnaie, qui en l’état échappe à la presque totalité des individus, y compris les politiciens, les banquiers centraux et les économistes les plus influents au monde. - d’autre part, elle a le potentiel de contribuer à définir les contenus d’une réforme structurelle du système monétaire et financier qui est urgente et nécessaire afin d’éviter de nouvelles crises systémiques. (D'après le Pr. Sergio Rossi.) Plus de détails dans ces pages web: https://www.tdg.ch/video/?video_id=331454 http://www.initiative-monnaie-pleine.ch/(Notamment : http://www.initiative-monnaie-pleine.ch/avantages/#c928) https://www.youtube.com/watch?v=u3q065WUO3w&feature=youtu.be#t=1m10s

https://www.7sky.life/fr/wanted-affiche-officielle-de-linitiative-monnaie-pleine-qui-se-vote-le-10-juin-2018-en-suisse/ Pour ceux, qui n'etant pas citoyens Suisses, n'ont pas le choix, (de se prémunir contre les dégâts possibles de la "Finance Casino"...), voir aussi cet article de Romaric Godin. (Pour ceux qui croient que "la monnaie est neutre"... voir Ici!) Liste, (non exhaustive !), de connaissances pré-requises:(Voir aussi le No114 de la revue Nexus.)(Retour haut de page...) - Parmi les diverses activités du secteur bancaire, il existe 2 fonctions vitales pour les agents non bancaires, (c. à d. les ménages et les entreprises): assurer le financement des investissements et faire fonctionner le système de paiement. (La première fonction n'est pas exclusive: d'autres acteurs que les banques peuvent intervenir.) - Sans y prendre garde, nous utilisons 2 sortes de monnaies. L'une est garantie par la collectivité nationale: les pièces et les billets. L'autre, (la monnaie scripturale), ne l'est pas. Depuis la rupture du cordon sanitaire entre banques de dépôts et banques d'affaires, la part de la monnaie fiduciaire, (celle qui est garantie), déjà < 20% il y a plus de 20 ans, n'a cessé de diminuer. Cette évolution se traduit par la disparition d'un bien commun: la sécurité des encaisses des ménages et des entreprises. N.B. En Suisse comme dans d'autres pays, il existe certes des garanties, (partielles et limitées), pour l'argent que nous confions aux banques. Cependant, les fonds affectés à ces garanties sont souvent < à 5% de la masse des dépôts bancaires concernés: elles pourraient pallier une défaillance isolée, mais seraient totalement insuffisantes en cas de concrétisation du risque dit "systémique" de crise financière globale. - Le système monétaire en usage dans tous les pays du monde est l'héritier de celui né il y a 5 siècles, lorsque les orfèvres de la Renaissance, après avoir imaginé d'établir des reçus pour les pièces d'or et d'argent qui leurs étaient confiées, permirent une multiplication par ~3 des moyens de paiement existants (limités par le nombre de galions espagnols qui revenaient d'Amérique du Sud, chargés de métaux précieux.) Le système dit à réserves fractionnaires a rendu possible la multiplication des échanges commerciaux. Il permet aux banques, (considérées globalement), de consentir un volume de crédits 3 ou 4 fois supérieur, (selon leur part de marché et la conjoncture), aux fonds dont elles disposent: le privilège bancairequi leur est accordé par la puissance publique, permet de tirer profit de ressources qu'on ne possède pas. Cette situation d'enrichissement sans cause, (elle résulte de la privatisation du bien public qu'est la création monétaire), est amplifiée par la quasi disparition de la monnaie fiduciaire. Il s'agit d'une survivance historique qui n'a plus de justification depuis le 15 Août 1971, (le jour du "Nixon choc"...), c. à d. depuis la rupture du lien entre 35 $ et une once d'or.NB Le système à réserves fractionnaires, (qui a pu rendre service jusqu'à l'abandon des monnaies métalliques, il y a ~47 ans), est intrinsèquement instable: il expose nos dépôts aux conséquences d'opérations spéculatives ratées que les banques "universelles"... sont désormais autorisées à effectuer. En cas de succès, l'I-M.P. mettrait les Suisses à l'abri de ce risque systémique. - La banque centrale d'une zone monétaire dont l'économie est robuste, (comme c'est le cas de la BNS), est aussi appelée "Institut d'émission", ou encore "Prêteur en dernier ressort"... C'est la seule qui ne puisse faire faillite.Lorsque certains économistes inquiètent les contribuables allemands en prétendant qu'ils seront obligés de recapitaliser la BCE, si elle poursuit sa politique accommodante, (le fameux "QE": Quantitative Easing), ils témoignent de leur ignorance. (Ou... de leur mauvaise foi !) - Lorsqu'une banque commerciale octroie un crédit de 100 000 CHF, il y a augmentation de la quantité de moyens de paiements. (Car l'emprunteur dispose de 100 000 de plus, tandis que personne n'a 100 000 de moins). Ainsi, les banques créent "ex nihilo" (à partir de rien), cette monnaie scripturale privée (non garantie...) Cette particularité implique une contrepartie largement ignorée: lorsque les emprunteurs remboursent la banque, la masse monétaire diminue ! (La monnaie créée lors de l'octroi du crédit retourne au néant dont la banque l'avait tiré.) Pour conserver une quantité suffisante de moyens de paiement, il est obligatoire que les banques mettent sans cesse de nouveaux crédits en place, pour permettre le remboursement des plus anciens ! L'I-M.P. prévoit de réserver la création monétaire en CHF à la Banque Centrale, ce qui revient à remplacer de la monnaie éphémère, payante, et fragile par de la monnaie permanente, gratuite, et solide. - En cas de succès de l'Initiative Monnaie Pleine, le mode de financement des investissements deviendrait le même pour les banques et pour les institutions non bancaires: toutes devraient récolter l'épargne disponible avant de réaliser des prêts cohérents avec le volume et la durée des placements financiers choisis par les épargnants. - Les craintes sur la raréfaction du crédit, souvent exprimées à propos de l'I-M.P, sont dénuées de fondement, notamment parce que la BNS, (la banque centrale Suisse), a le mandat explicite de surveiller ce risque, et aussi parce qu'une partie du bénéfice de la création monétaire sera redistribué aux cantons et aux citoyens par la BNS; ces derniers pourront, s'ils le souhaitent, confier leurs disponibilités aux banques, afin qu'elles puissent exercer, entre autres, leur métier de "transformation". (Il consiste à accorder la "longueur" des ressources récoltées et celle des prêts attribués.) - En cas de succès, l'I-M.P. aura également pour effet de permettre un réel contrôle de la croissance de la masse monétaire par la Banque Centrale, en cohérence, bien entendu, avec la politique budgétaire et fiscale des responsables politiques. Ce n'est hélas pas le cas dans la situation actuelle, ainsi que le montre l'histoire des débuts de la zone Euro: alors que la BCE recommandait une progression de 4,5% / an, (adaptée à une croissance en termes réels comprise entre 2 & 2,5%), les banques ont utilisé leur pouvoir de création monétaire à hauteur de +10% /an... dont la majeure partie allait dans les bulles spéculatives ! En 2008, les autorités monétaires ont ainsi été mises devant le fait accompli, et n'ont pu qu'accompagner le mouvement, par crainte de déclencher le fameux risque systémique; (lorsqu'une première banque "pachyderme" en faillite, menace d'entraîner toutes les autres.) Même si la crise a pu être enrayée, (pour un coût économique et social énorme), cette situation de "non contrôle" de la masse monétaire n'est toujours pas corrigée. - En cas de succès de l'I-M.P, la banque centrale, (la "BNS"), disposera des moyens de mener une politique adaptée aux besoins de l'économie et aux choix politiques sortis des urnes. Ce progrès en faveur d'un meilleur fonctionnement des institutions démocratiques de la Suisse, implique que les dirigeants de la BNS se mettent à la hauteur de leurs nouvelles responsabilités. (Ou... qu'ils s'en aillent pour laisser la place à des personnes plus compétentes !) Dans le système actuel, l'émission de monnaie est pro-cyclique, (du fait de son lien consubstantiel avec le crédit bancaire.) Avec l'I-M.P. le contrôle de la masse monétaire permettrait d'assurer la régularité de la croissance des revenus, tandis que l'injection de monnaie, (c. à d. de pouvoir d'achat), via les dépenses publiques serait mieux répartie: elle ne profiterait plus aussi largement à l'immobilier et aux actifs financiers. Enfin, la création monétaire est un privilège qui confère une rente à celui qui l'exerce. Il est normal que ce soit la collectivité qui en profite et non des intérêts privés.

- Les banques commerciales continueront de fournir tous les services actuels tel que les comptes d'épargne, le circuit des paiements, l’octroi de prêts, la gestion de patrimoine, Etc.

- L’initiative Monnaie Pleine ne retire aucun des droits légaux attribués aux banques commerciales. Elle n’a pas pour vocation de lutter contre la spéculation.

Et est-ce qu'on va rester assis sur nos culs à regarder Damien tuer sa musicos à la tâche, ou est-ce qu'on va se décider à nous lever et faire comme il dit : aller chercher ce qui nous revient de droit : terres, nourriture, travail et liberté pour tous ? Ou allons nous rester comme des bovins regardant nos frères se faire buter par le pouvoir du fric en attendant notre tour ?

Une solution pour terminer la 3ème guerre mondiale déjà commencée selon le Pape François, c'est la monnaie-pleine qui achète la fin du système absurde de la monnaie dette aux banquiers en leur laissant tout ou partie de leur stock énorme de monnaie-vide bancaire ainsi que le temps de réduire leur personnel . Mais on doit alors aussi établir le revenu de base inconditionnel qui permet de donner , sic, donner un dividende qui libère enfin les hommes de leurs chaînes et leur permettent de mieux choisir leurs activités nobles grâce aux robots super productifs.

Si tu veux construire un bateau, ne rassemble pas tes hommes et femmes pour leur donner des ordres, pour expliquer chaque détail, pour leur dire où trouver chaque chose. Si tu veux construire un bateau, fais naître dans le coeur de tes hommes et femmes le désir de la mer... Antoine de Saint-Exupéry

Surtout dans la lutte contre l'usure et pour l'abondance ! invitation: qui crée les chaînes financières ?

Le 10 juin prochain, le peuple suisse devra voter sur l’une des initiatives les plus redoutables posées par la démocratie directe: veut-il réformer en profondeur la manière d’émettre de la monnaie? Encore faudrait-il, avant d’y répondre, comprendre la question… Mardi, le chef du Département fédéral des finances, Ueli Maurer, a présenté ses arguments contre l’initiative: celle-ci amènerait la Suisse à faire cavalier seul avec une expérience inédite qui affaiblirait la place financière. Pour notre part, https://lecourrier.ch/2018/04/18/les-cles-pour-comprendre-linitiative/

Monnaie pleine: l'UDC dit non à la destruction du crédit

A première vue séduisante, l’initiative monnaie pleine vise à donner la compétence exclusive de création monétaire à la BNS. Si notre parti est naturellement sensible à cet apparent renforcement de la souveraineté face aux acteurs bancaires, nous réalisons aussi que ce texte est extrêmement radical et provoquerait un bouleversement total et sans précédent des fondements de notre système financier, malheureusement avec des conséquences négatives très importantes.

Privé, en très grande partie, de la possibilité de prêter de l'argent assuré par ses fonds propres, le marché du crédit hypothécaire serait largement réduit à néant, avec pour conséquence principale une impossibilité pour la majorité des suisses d’accéder à la propriété et un effondrement des prix de l'immobilier, dans lesquelles nombres de familles ont investi les économies d'une vie.

En outre, nombre d'entreprises ne pourront plus, ou beaucoup moins, solliciter des lignes de crédit auprès des établissements financiers, ce qui condamnera certaines activités.

Finalement, nos banques, seules au monde, pour ainsi dire, à devoir respecter les principes amenés par cette initiative, seront frappées de plein fouet et verront leur influence disparaitre au sein de l'économie mondiale.

Si on veut résoudre les risques systémiques, l'UDCVR privilégie plutôt le renforcement des exigences de fonds propres, couplée à une garantie des dépôts qui est déjà actuellement de 100'000.-, ce qui suffit à la plupart des clients des banques

Les clés pour comprendre l’initiative - Le Courrier

Le 10 juin prochain, le peuple suisse devra voter sur l’une des initiatives les plus redoutables posées par la démocratie directe: veut-il réformer en profondeur la manière d’émettre de la monnaie? Encore faudrait-il, avant d’y répondre, comprendre la question… Mardi, le chef du Département fédéral des finances, Ueli Maurer, a présenté ses arguments contre l’initiative: celle-ci amènerait la Suisse à faire cavalier seul avec une expérience inédite qui affaiblirait la place financière. Pour notre part, https://lecourrier.ch/2018/04/18/les-cles-pour-comprendre-linitiative/

2. La fraude électorale survenue en juin 2007 à Vernier a conduit à l'annulation d'un scrutin. A ma connaissance, aucune mesure n'a été prise pour mieux contrôler le vote par correspondance malgré les irrégularités constatées à l'époque.

3. Le 22 août 2007, suite à cette fraude, Patrick Ascheri, chef du Service des votations et élections, avait déclaré à un Juge d'instruction que pour les suffrages exprimés par correspondance, il n'y avait pas de contrôle des signatures des cartes de votes, l’Etat ne disposant pas d’une banque contenant de telles données. L’ensemble du système démocratique suisse était basé sur la confiance. Le seul contrôle effectué sur les cartes de votes était la date de naissance. (propos repris dans l'arrêt rendu à, l'époque par le Tribunal administratif, consid. en fait 76). IL EST DONC BEAUCOUP TROP FACILE DE VOTER A LA PLACE D'UN TIERS APRÈS AVOIR SUBTILISE SON MATÉRIEL DE VOTE (ou l'avoir récupéré dans une poubelle): IL SUFFIT DE CONNAITRE SA DATE DE NAISSANCE, QUE L'ON PEUT EN TOUTE LÉGALITÉ OBTENIR A L'OCPM (cf. art. 3 RDROCPMC, F 2 20.08).

4. Dans l'arrêt rendu le 5 janvier 2008 par le Tribunal administratif, celui-ci a indiqué, citant le Tribunal fédéral, qu'il revenait aux cantons de s’organiser de manière à ce que les électeurs votant par correspondance puissent être identifiés de manière sûre (consid. en droit 5).

5. Lors des dernières élections d'innombrables informations font état de cartes de votes venues après signature, de bulletins de votes égarés entre leur expédition par le Service des votations et élections, d'enveloppes trouvées dans des poubelles.

6. Le système de vote actuellement en vigueur à Genève ne garanti pas l'expression fidèle et sûre de la volonté des citoyens.

Les mensonges officiels versus les dures réalités...

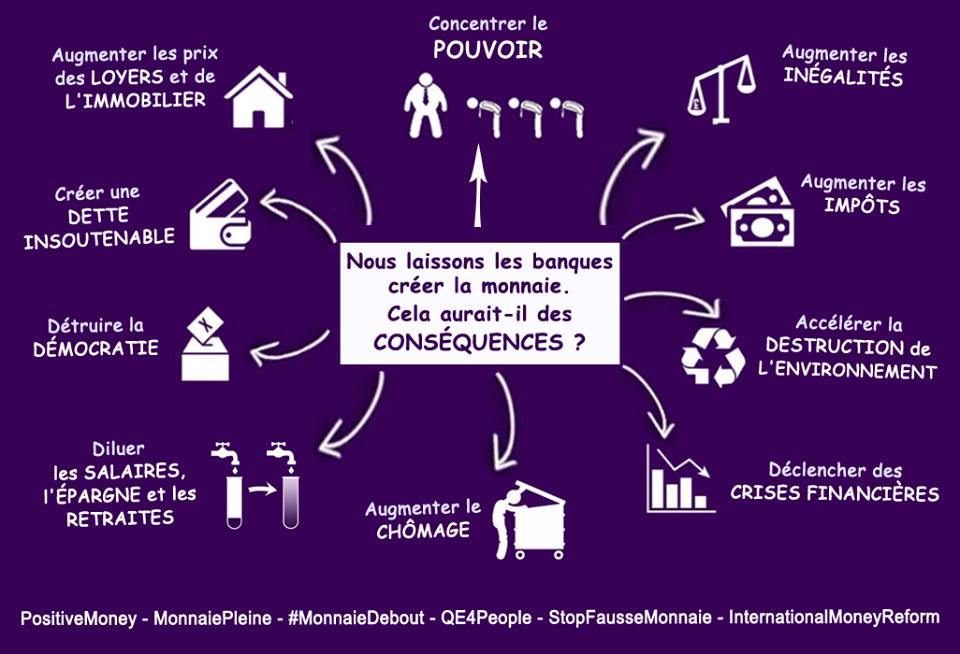

Qui crée les Francs ? La création monétaire : un don gratuit sans intérêts grâce aux progrès techniques, aux machines, ordinateurs, robots, à la productivité... Surtout pas de dettes par les crédits bancaires, c'est le piège à c... dans lequel le monde entier est tombé. Presque chaque Franc qui circule est une dette, alors qu'on devrait avoir un actif, un franc suisse qui doit appartenir aux Suisses. Par un tour de passe-passe subtil, ils ont réussi à nous louer à nous-même nos propres francs. Nous sommes "le Souverain" et on doit louer nos avoirs, un comble ! Et si on remboursait toutes les dettes, par la rigueur, il n'y aurait plus aucune monnaie qui circulerait, ce qui serait encore pire ! Compris ? Pas facile de comprendre un système si stupide, mais voilà, voilà, ils ont réussi à nous enfumer ! De plus, et en pire, à chaque remboursement, cette monnaie est détruite, sic, tirée du néant, ex nihilo en latin, retour au néant ! Et hop, eux, ils gagnent le pouvoir et gardent les intérêts sans passer par la case "droits de Seigneuriage" ! Et zou, circulez, trimez, suez, éreintez- vous, il n'y a rien à voir ! Mais on a aussi le Léman, Farinet, Wir, Reka, Miles, Cumulus, Bitcoin, des Sels... qui sont dans l'initiative et ses commentaires et qui seront donc protégés par la Constitution. Voulez-vous que des sociétés privées gèrent la police ? Des impôts en faveur de privés ? Des lois faites par des sociétés privées ? Les esclaves ne doivent surtout pas comprendre qu'ils sont esclaves ! Libérons-nous tous les uns les autres ! Un pour tous, tous pour un ! Votons OUI le 10 juin à la vraie démocratie économique www.monnaie-pleine.ch

Alors que les espèces monétaires sont sur le point de disparaître dans le gouffre de la digitalisation, et qu’il est question à tort et à travers des “monnaies virtuelles” le mystère de la monnaie se rappelle au bon souvenir de chacun d’entre nous.

En effet, il y a bien longtemps que le matériau a perdu de l’importance dans l’objet monétaire en mettant, en même temps, sur un piédestal sa dimension immatérielle et abstraite. Ainsi la monnaie est plus une institution qu’un objet. Les pièces de collection, même si elles sont en or, ont perdu leur caractère monétaire parce que l’institution et le contexte social qui leur correspondaient, ont disparu. C’est en eux que la monnaie – qu’elle soit matérielle ou digitalisée – puise sa force mystérieuse, celle du pouvoir d’achat.

“Le mystère de la monnaie se rappelle au bon souvenir de chacun d’entre nous”

Le philosophe de la monnaie Georg Simmel (1858-1918) opposait déjà, avec une grande perspicacité, la substance – le matériau accidentel de la monnaie – à son essence qu’il définissait comme la relation d’”échangeabilité” qui s’établit, grâce à la monnaie, entre les biens et services marchands. Dans ce contexte, le légendaire “pouvoir” d’achat que la détention de la monnaie confère, se traduit par sa potentialité à déclencher n’importe quelle acquisition. Toutefois, ce pouvoir (ou son illusion !) – comme celui de la baguette magique – ne dure aussi longtemps qu’il n’est pas utilisé. Il s’évanouit – ou plus précisément change de mains – dès qu’il est dépensé et qu’un bien réel prend sa place.

“Le pouvoir d’achat comme celui de la baguette magique ne dure aussi longtemps qu’il n’est pas utilisé puis il s’évanouit”

La particularité de l’argent – ou de la monnaie – tient à sa force évocatrice et aux potentialités qu’il véhicule. Tantôt virtualité, tantôt réalité, ces deux aspects restent en lui indissolublement liés. Il serait dès lors dangereux de ne retenir que son essence idéelle. Si l’homme, cet inépuisable créateur d’espèces, a imaginé la monnaie – et sa dérivée moderne la finance – pour faciliter les échanges, il importe de ne pas la réduire à une pure idée, car, comme le relève le pape François, “l’idée déconnectée de la réalité est à l’origine des idéalismes et des nominalismes inefficaces, qui, au mieux, classifient et définissent, mais n’impliquent pas” (La Joie de l’Evangile, n° 232)

“Entre faux maître et vrai objet, il est dangereux de ne retenir que l’essence idéelle de la monnaie”

La séduction dont l’argent est porteur, qui se traduit aujourd’hui par la réduction du monde au chiffre, nous porte ainsi à oublier qu’il ne s’agit que d’une abstraction qui doit s’effacer devant la réalité. Entre faux maître et vrai objet, le Saint-Père nous recommande justement de prier, en ce mois d’avril, pour que “les penseurs et acteurs de l’économie mondiale trouvent le courage de dire non à une économie de l’exclusion, tout en ouvrant de nouveaux chemins”.

11.04.18 / Paul H. Dembinski & Pascal Ortelli

« La réalité est supérieure à l’idée ». Dans son prochain atelier transversal, le 19 avril 2018, à Lausanne, la Plateforme Dignité et Développement questionne ce principe d’action mis en avant par le pape François dans la Joie de l’Evangile (n° 231-233). Comment peut-on penser la monnaie à la lumière de cette affirmation ?

Invitation

De la réalité à l’idée : quels chemins d’incarnation ?

3e atelier transversal de la Plateforme Dignité et Développement Ouvert à tous les intéressés, participation gratuite

L’atelier débutera par la deuxième assemblée générale ordinaire de l’association Plateforme Dignité et Développement

Jeudi 19 avril 2018, 18h00 – 21h00 Lausanne, salle paroissiale du Sacré-Coeur (ch. de Beau-Rivage 3) Document préparatoire

« La réalité est plus importante que l’idée ». Que peut signifier dans le concret des flux continus d’informations, vraies ou fausses, ce principe énoncé par le Pape François dans La Joie de l’Evangile ? Entre le poids du réel et la force des idées, ce 3e atelier transversal cherchera à discerner, à la lumière de la pensée sociale chrétienne, ce qui nous permet de coupler les choses aux mots, autrement dit de passer des élaborations conceptuelles à la réalité et vice-versa.

Pour ce faire, deux témoins du monde des médias et de la communication viendront partager leur expérience : Geneviève Auroi-Jaggi (spécialiste de la communication et du transfert des savoirs via les technologies de l’information) et Patrice Favre (journaliste et rédacteur en chef de l’Echo Magazine).

Les échanges avec eux et entre les participants permettront de s’interroger sur les outils à même d’articuler réalité et idées / conception et réalisation. A terme, le but est d’arriver à dégager quelques critères aptes à distinguer les constructions intellectuelles qui aident à comprendre le réel de celles qui, au contraire, le rendent opaque, sèment la confusion et l’erreur.

Quelques lectures pour approfondir ce thème

” La réalité est plus importante que l’idée”: Pape François,Evangelii Gaudium. Exhortation apostolique sur l’annonce de l’Evangile dans le monde d’aujourd’hui ( 24 novembre 2013), n° 231-233.

La globalisation du paradigme technocratique et les conséquences de l’anthropocentrisme moderne : Pape François, Laudato Sí. Encyclique sur la sauvegarde de la maison commune (24 mai 2015), n° 106-107, 115, 122-123.

Les valeurs et les principes moraux à promouvoir dans le secteur des communications sociales : Conseil pontifical Justice et Paix, Compendium de la doctrine sociale de l’Eglise, la communauté politique au service de la société civile, n° 416.

Idéologies et liberté humaine: Paul VI, Octogesima adveniens. Lettre apostolique au cardinal Maurice Roy à l’occasion du 80e anniversaire de l’encyclique Rerum novarum (14 mai 1971), n°27-29, en particulier 27.

Les statistiques, un outils indispensable pour lire le réel, corollaire des sociétés modernes : Olivier Roy, Quand le monde s’est fait nombre, Paris, Stock, 2017.

Quand les idées tournent à vide au pays de cocagne… : Rutger Bregman, Utopies réalistes, Paris, Seuil, 2017.

Une approche philosophique du concept d’idée : Bernard Collette-Ducic et Bruno Leclercq (éd.), L’idée de l’idée.Eléments de l’histoire d’un concept, Louvain-Paris, Editions Peeters, 2012.

Idéel et virtuel: comment s’y retrouver ou qu’est-ce “réellement” que le virtuel? : Marcello Vitali-Rosati, S’orienter dans le virtuel, Paris, Herman, 2012.

Les enjeux de la transformation digitale : Gilles Babinet, Transformation digitale: l’avènement des plateformes. Histoire de licornes, de data et de nouveaux barbares, Paris, Le Passeur, 2017.

Sera retransmis en direct sur facebook et youtube.

dès 8h30

Vote préalable facultatif: OUI ou NON à Monnaie pleine ? Un même vote aura lieu lors des départs.

9h00

Accueil par les familles Thury et Schneiter puis introduction par MM. Etienne Chouard, enseignant et blogueur, porte-parole du Non à la Constitution européenne 2005, militant pour une constitution écrite (et une monnaie gérée) par le peuple lui-même, François de Siebenthal, co-organisateur, auteur, économiste HEC, juriste, diplomate, du bureau de la plateforme dignité et développement du diocèse de Lausanne, Genève, Fribourg et Neuchâtel M. Gérard Foucher, artiste et auteur de livres sur la monnaie qui présentera le Mouv. Monnaie Juste

9h15 à 11h05

AU CHOIX :

Jeu de la monnaie : Recommandé pour tous. Mlle Chloé Frammery, enseignante de maths, MM. Mathieu Despont, ingénieur, Etienne Chouard … et M. Bernard Dugas, ingénieur : Don, troc, crédit à intérêts, comptabilité mutuelle. http://aaapositifs.ch/

OU, pour ceux ayant déjà joué:

Débats explicatifs des enjeux avec not. MM. Philippe Bourcier de Carbon, Jean Rémy, ancien banquier intern. Gérard Foucher, et le Dr. Dominique Baettig, psychiatre et a. Conseiller national avec M. Christian Sutter, conférencier gesticulant

TOUS: 11h10

Les dettes à Neuchâtel, conséquences humaines par le couple Hélène et Jacques Dederix-Silberstein.

11h20

Pour des monnaies locales simples : Mlle Sonja Mletzkowsky et Christophe Place, les monnaies complémentaires et sociales en Suisse et présentation de la Swiss Currency Confédération

11h45

M. Marc Studer, Le Lobby des Citoyens: Monnaie Pleine sous l’angle citoyen. www.lldc.ch

12h00

Court historique : Me Patrick Dimier, avocat et député 12h10 M. David P. Vincent, informaticien.

12h20

Présentation des œuvres des créatifs, votes de sélection de la meilleure oeuvre et repas: Food trucks, pic-nic

13h20

L’état des lieux en perspective. M. Claude Reymond, secrét. syndical CGAS, Com. genev. act. syndicale.

13h30

Un vrai problème, l’écart entre les productions abondantes et le pouvoir d'achat trop restreint par Renaud Laillier, conférencier et formateur à l’Institut Louis Even en Afrique, Équateur, Canada....

13h40

Suivi de la situation actuelle et prospectives, démographie, tendances ? par M. Philippe Bourcier de Carbon (fondateur de l’Airama, chercheur à l’Institut national d’études démographiques, l’Ined, Dr, statisticien, économiste, disciple de Maurice Allais, Prix “Nobel” d’économie, voir http://allais.maurice.free.fr/AIRAMA/index.htm)

Monnaie pleine, une solution ? OUI :

14h00

Présentation de l’initiative “Monnaie pleine” par M. Hansruedi Weber, Président de l’initiative

14h15

Philippe Mastronardi, et la vision académique, Prof. em. Dr. iur., rédacteur de www.monnaie-pleine.ch)

14h30

Mise en œuvre par M. Christian Gomez (ancien Directeur d’une grande banque française)

14h45

Versements directs aux personnes, cantons et à la confédération: M Mathieu Despont, du comité de http://bien.ch/fr

15h00 à 15h30

Pause

Monnaie pleine, une solution ? NON :

15h30

Mlle Eva Zaki, gestionnaire de patrimoines et cofondatrice de la monnaie alternative www.monnaie-leman.org

15h45

M. François Schaller, journaliste indépendant et ancien rédacteur en chef de l’ www.Agefi.ch

16h00

M. Jean-Pierre Roth, a. président de la direction générale de la BNS www.snb.ch, de 2001 à 2009, gouverneur du FMI www.imf.org , présid. du conseil d'admin. de la Banque des règlements intern. (BRI) à Bâle www.bis.org, admin. de www.nestle.ch/fr et du www.swatchgroup.com.

16h30 à 18h30

Panel Questions du public avec l’ensemble des orateurs, animé par François de Siebenthal

18h30

Vote final : OUI ou NON à Monnaie pleine ? Les participants ont-ils changé d’avis ?

Interludes

Interludes offerts: Concert Récital Chant - Sonja Mletzkowsky, Mezzo Soprano, avec la pianiste Irena Todorova , Œuvres de Mozart, Saint-Saëns, Verdi, Massen et moment poétique accompagné d’une merveilleuse musique de bal musette avec odeurs parfumées de “monnaies-pleines” vert-floral-muguet offertes à chacune in situ, puis dans un sachet d’organza par Marie-Anouch Sarkissian, musicienne et parfumeuse, https://drive.google.com/open?id=0B-p0lmjLtiXzMkV6NWFnNUFNUlBuQkRuNExYWjB6eFFCaEtN

Les prochaines étapes concrètes : M. Jean-Marc Heim (juriste), coordinateur romand

Apéritif. Food truck, pic-nic.

20h00-22h00

Suite des discussions si désiré, plus le dimanche qui suit pour ceux qui le veulent bien.

Entrée libre, chapeau pour vos dons qui couvrent nos frais.

Les suisses lèvent la main droite, 3 doigts dressés en l'honneur de la Sainte Trinité, et deux doigts pliés en l'honneur des deux natures du Christ, divine et humaine.

La formule officielle, historique et actuellement légale du serment est la suivante: «Je jure devant Dieu tout-puissant d’observer la Constitution et les lois et de remplir en conscience les devoirs de ma charge.»

Chaque membre de l’Assemblée fédérale prête serment ou fait la promesse solennelle avant d’entrer en fonction.

2

Les personnes élues par l’Assemblée fédérale (Chambres réunies) prêtent serment

ou font la promesse solennelle devant l’Assemblée fédérale (Chambres réunies)

immédiatement après leur élection, sauf disposition contraire de la loi.

3

Tout élu qui refuse de prêter serment ou de faire la promesse solennelle renonce à sa fonction.

4

La formule du serment est la suivante: «Je jure devant Dieu tout-puissant d’observer la Constitution et les lois et de remplir en conscience les devoirs de ma charge.»

5

La formule de la promesse solennelle est la suivante: «Je promets d’observer la

Constitution et les lois et de remplir en conscience les devoirs de ma charge.»

Le Conseil fédéral renie ses prédécesseurs et fait la politique de l'autruche !

Précieux témoignage de Didier Burkhalter

"Il a toujours été reconnu qu'il serait souverainement

imprudent de mettre dans les mains d'une oligarchie

financière un instrument de crédit tel que celui d'une banque

d'émission, de lui en abandonner les ressources et de

permettre ainsi que l'intérêt public puisse être asservi et

sacrifié à des intérêts privés."

Ne dirait-on pas une "fake

news" sortie tout droit d'un obscur site complotiste ?

Sauf que cette phrase, d'une actualité brûlante,

est un extrait du message du Conseil fédéral suisse de 1904 à

l'attention de l'Assemblée fédérale suisse à l'époque de la création de

la Banque nationale suisse ( cf Archives fédérales).

"Je n'étais plus en phase avec le Conseil fédéral sur des valeurs essentielles"

Extrait de Didier Burkhalter dans Pardonnez-moi L'actu en vidéo /2 min. /hier à 18:19

L'ex-conseiller fédéral Didier Burkhalter expose dans un entretien à la RTS certaines raisons qui l'ont poussé à quitter le collège gouvernemental. "Sur plusieurs thèmes, j'ai ressenti que je n'étais pas sur la même longueur d'onde."

Didier Burkhalter révèle qu'il ne s'est plus senti "en phase sur des valeurs essentielles" avec "l'autorité collégiale" du Conseil fédéral. Parmi ses points de divergences, "les exportations d'armes dans des zones de conflits" et la "question de l'égalité des salaires entre les hommes et les femmes".

Le Conseil fédéral avait dû se prononcer notamment sur la poursuite des exportations vers l'Arabie saoudite.

Les difficiles retours en Suisse

Didier Burkhalter décrit une forme de distance créée par ses voyages et sa découverte de drames humains "en Ukraine et en Jordanie" contrastant avec les séances du mercredi au Conseil fédéral. "En rentrant, c'est comme si vous vous heurtiez à une vitre", dit-il.

Didier Burkhalter se confie dans un livre d'entretien signé par José Ribeaud, journaliste et ancien présentateur du Téléjournal: "Didier Burkhalter, humaniste et homme de convictions". L'ouvrage revient sur le parcours privé et politique du conseiller fédéral neuchâtelois et notamment sur son plan de négociation avec l'Union européenne, sur lequel il avait été minorisé au gouvernement.

>> L'intégralité de l'interview de Didier Burkhalter dans "Pardonnez-moi":

Nous vous remercions de prendre note du communiqué du comité d’initiative Monnaie pleine ci-dessous. Le comité dénonce la politique d’information incomplète et délibérément trompeuse du Conseil fédéral dans le livret de votation officiel.

Communiqué de presse du 15 avril 2018 Information trompeuse du Conseil fédéral Le livret de votation est un livret de confusion

Alors que les initiants envisagent déjà une plainte contre l’Administration fédérale, le livret de votation officiel accessible en ligne pose également un problème. Le Conseil fédéral y peint une fausse image de l’initiative qui désoriente l’électorat plutôt que de l’éclairer. Ce faisant, le Conseil fédéral viole le principe selon lequel la Confédération doit maintenir l'intégralité, l'objectivité et la transparence de l'information en s’abstenant de faire de la propagande. Une action judiciaire des initiants est également à l’examen.

Lors de son séminaire du 4 avril 2018, l'Administration fédérale des finances (AFF) a déjà tenté de désinformer les représentants des médias avec des déclarations manifestement fausses. Le comité d'initiative a donc envisagé une action contre l’AFF. Mais cela ne s’arrête pas là : dans son livret de votation, le Conseil fédéral utilise la même méthode pour brosser un tableau déformé de l'initiative. Pas moins de 20 erreurs grossières ont été relevées par les initiants. Selon le porte-parole de l’initiative, le Dr oec. Reinhold Harringer, « il y a une telle quantité de demi-vérités, de raccourcis et de fausses corrélations que l’initiative Monnaie pleine n’est plus reconnaissable. Celui qui vote sur la base du livret officiel, vote sur une autre initiative que celle qui est réellement soumise au vote du 10 juin ». L’initiative Monnaie pleine demande qui doit créer notre argent : la Banque nationale soumise à un contrôle démocratique, ou les banques commerciales privées telles que UBS ?

Fausse représentation du système monétaire La représentation que le Conseil fédéral donne du système bancaire et monétaire actuel ne correspond pas à la réalité. Il écrit que les banques « peuvent allouer des crédits de deux manières : d’une part, elles peuvent employer à cet effet l’argent que les clients ont déposé sur leur compte ; d’autre part, elles peuvent aussi créer de l’argent » (p. 9). Or, actuellement la première possibilité n’existe pas !

En réalité, dans le système actuel les banques ne prêtent pas l’argent des épargnants. Bien au contraire, ce n’est que si l’initiative Monnaie pleine était acceptée que cela deviendrait possible. Ce que dit le Conseil fédéral contredit totalement les banques centrales du monde entier, ainsi que certaines banques commerciales suisses comme la Banque cantonale d'Argovie et la Freie Gemeinschaftsbank Basel : chaque fois qu'une banque accorde un prêt, elle crée du nouvel argent scriptural.

Confusion sur la création monétaire Déjà dans son introduction ”Sur quoi vote-t-on ?” (p. 3), le Conseil fédéral ne mentionne qu’une seule des deux possibilités qu’offre le texte de l’initiative pour créer de l’argent. Il ne parle absolument pas de la possibilité qu’aurait la Banque nationale de faire des crédits aux banques, en plus de la mise en circulation ”sans dette” du nouvel argent par des distributions à la Confédération, aux cantons et aux citoyens. C’est pourtant un élément essentiel de l’initiative, comme son texte le mentionne explicitement, que la BNS puisse continuer à faire des prêts aux banques, tel qu’elle le fait aujourd’hui. Cette possibilité a été purement et simplement ignorée dans le résumé de l’initiative. Cela laisse entendre au lecteur du livret que l’initiative ne permet à la BNS que de créer de la nouvelle monnaie sans dette par distribution à la Confédération, aux cantons et aux citoyens. Et c’est sur cette fausse représentation de l’initiative que le Conseil fédéral construit ses autres arguments, par conséquent tout aussi erronés.

En fait, la Banque nationale pourra, comme aujourd’hui, faire des prêts aux banques et acheter des devises et d’autres actifs. Elle restera libre, en fonction de sa politique monétaire de stabilité, de choisir quelle variante est la plus adéquate, et dans quelle proportion.

Fausse évaluation du secteur bancaire Le Conseil fédéral inclut tout le secteur financier – par exemple les assurances et les autres services financiers (p. 7) – pour évaluer le nombre d’employés du secteur bancaire en Suisse.

En réalité, l’initiative Monnaie pleine ne concerne que les banques commerciales. Par conséquent, seul 3%, et non pas 5.6% des emplois seraient prétendument touchés, soit presque la moitié de ce qu’affirme le Conseil fédéral. En outre, la monnaie pleine ne provoquera aucune suppression d’emplois, puisque les banques continueront à fournir exactement les mêmes prestations qu’aujourd’hui. Ce sont bien plutôt les nouvelles technologies Fintech 2.0 qui risquent de menacer les emplois, mais en aucun cas l’initiative Monnaie pleine. Au contraire, si la Suisse saisit cette opportunité en assumant un rôle de pionnière en matière de politique monétaire, on peut même s’attendre à ce que la place financière suisse en soit renforcée.

Les initiants envisagent une action judiciaire Les informations officielles du Conseil fédéral, concernant la votation sur l’initiative Monnaie pleine, violent les exigences du Tribunal fédéral en matière d’explications des objets soumis à votation. Selon le Tribunal fédéral (ATF 138 I 61, p. 83), « au sens de l’intégralité de l’information, l’exigence d’objectivité interdit de supprimer des éléments importants dans les explications de vote pour la décisions des électeurs, de dissimuler des faits importants pour la formation d’opinions ou de relater faussement les arguments des comités référendaires ou d’initiative. »

Sur cette base, les initiants envisagent une action judiciaire contre le Conseil fédéral. Ils sont également déçus que celui-ci refuse d’aborder les questions fondamentales que pose l’initiative. Ce faisant, le Conseil fédéral méprise manifestement l'institution de l'initiative populaire, ce qui heurte profondément notre démocratie directe.

L’initiative Monnaie pleine demande que l’argent électronique (dit monnaie scripturale) devienne identique aux pièces et aux billets, c’est-à-dire un moyen de paiement légal. L’argent électronique ne doit plus être créé par les banques commerciales privées, mais par la Banque nationale suisse dans l’intérêt général du pays.

L’initiative Monnaie pleine ”pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale” a abouti en décembre 2015 avec le dépôt de plus de 110'000 signatures. Elle sera votée par le peuple et les cantons le 10 juin 2018.

Son Conseil scientifique, constitué de 23 membres, comprend notamment Philippe Mastronardi, Pr ém. de droit public, Sergio Rossi, Pr de macroéconomie et d’économie monétaire et Peter Ulrich, Pr ém. d’éthique économique.

Continuons d'oser dire la vérité, cela encourage d'autres personnes à suivre cet exemple.

C'est avec un grand bonheurque j'ai pris connaissance, hier, des propos de Didier Burkhalter, ancien Conseiller fédéral, qui ne se sentait plus en phase avec le Conseil fédéral sur des valeurs essentielles.

C'est bien de cela qu'il s'agit puisque le Système ne prend plus en considération les besoins physiologiques,psychologiques et spirituels des individus, qu'il considère uniquement comme étant une valeur marchande. Il s'agit d'un crime envers l'Humanité toute entière.

Je précise que la dimension spirituelleest le lienque l'on entretien avec soi-même et nos semblables. Raison pour laquelle la Dimension divine, qui guidele développementde notre croissance individuelleet de nos actions, au sein de la société, à traversles textes sacrés, auquel s'ajoute des enseignements de qualité issus du monde profane, sont fondamentaux, primordiaux, et vitaux afin de rester des Êtres avec une âme nourrie sainement.Se nourrir des textes sacrés,et bénéficier d'enseignements de qualité issus du monde profane, nous permettent de développer notre intelligence permettant de nous percevoir comme un être unique, indivisible, vivant en interdépendance avec nos semblables sur toute la planète. Notre cœur est ainsi maintenu ouvert envers notre prochain et nous acquérons progressivement la capacité de remise en question de soi et de nos pratiques. Nous devenons ainsi psycho-affectivement et spirituellement mature, au fil de nos expérience de vie et professionnelle, agissant avec des paroles et des actes adaptés,dans un esprit de vérité.Nos connaissances, nos aptitudes, nos dons, nos talents et nos compétences, nous servent à maintenir l'environnement dans lequel nous nous mouvons, qui est en perpétuel changement dans "l' ici et maintenant", dans un état d'équilibre,en fonction des besoins spécifiques de chaque individu et de l'environnement dans lequel il se trouve. Prendre de l'âge permet d'acquérir la sagesse,issue de l'expérience de vie et professionnelle. Nos aînés doivent garder la place qui est la leur pour nous transmettre ce qu'ils ont appris d'utile au cours de leur vie et pour pouvoir partager un temps relationnel de qualité, qui nous ressource de manière réciproque. Le Système, a inversé les principes et les concepts de vie universels et fondamentaux, ne respecte pasles lois naturelles, ni les lois en vigueur au sein des Nations. Ce qui engendre inévitablement le chaos au sein de celles-ci, avec des conséquences dramatiques,délibérément mortifères à l'échelle de la planète entière. Juifs, chrétiens et musulmans authentiques, il est primordial de rester unis corps, âmes et esprit, avec des actes concrets, concertés, cohérents et adaptés pour vaincre le mal absolu, dont des individus au seul service du mensonge sont emprisonnés dans cette dynamique mortifère. Ceci n'est pas une fatalité, la Vérité vaincra le mal. La Dimension Divine, dans ses textes sacrés nous en a fait la promesse. Voici le précieux témoignage de Didier Burkhalter:

")